外资通过沪股通不断加大对$药明康德(SH603259)$的持股,从8月1日的2.15%到12月12日的4.13%,持仓量翻倍,期间股价也是从63元一路涨到100元,外资就不怕估值高,不怕股价贵吗?

而除了药明康德,一路加仓的还有凯莱英和泰格药业。$凯莱英(SZ002821)$从1.1%到5.68%(股价从最低的92元到最高的145元)。$泰格医药(SZ300347)$持仓最高,但也从11.48%加仓到14.23%(股价从最低的50元到70元)。

(附注:沪股通持股比例的数据引自东方财富软件,在同花顺软件上占比在6%以上。虽然数据上有差异,但是增长的趋势方向是一致的,因东财数据从8月1日开始,时间周期长,故而本文采用了东财数据,反映了外资增持的决心。)

为什么外资会不断加仓相关的CRO行业的个股呢?

向上结论:外资看中的是CRO行业未来5年20%的复合增长。

具体我们来看一下药明康德的招股说明书和2018年年报中有关全球CRO行业和中国CRO行业发展的描述。

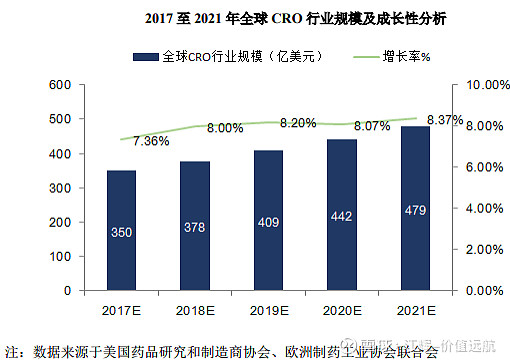

一、全球行业CRO行业发展前景预测

招股说明中这样写到:“全球CRO行业销售额及成长性逐年增加随着全球制药企业研发投资成本加大、研发周期变长、研发成功率降低,目前全球已有超过50%的药企选择聘用专业CRO企业协助新药研发服务,以降低自身研发费用并控制风险。根据南方所的统计,2012年至2016年,全球CRO行业的销售额由23亿美元稳步上升至326亿美元,年复合增长率达到8.78%, 呈逐年上升趋势。

预计未来五年,全球CRO行业仍将保持快速的增长势头,根据南方所的预测,2017年全球CRO销售额达350亿美元,2021年全球CRO销售额将达479亿美元,2017-2021年期间年均复合增长率为8.00%。 ”

2018年年报中是这样描述的:

注:通过药明康德的招股说明书和2018年报对比来看,行业实际发展速度更快。

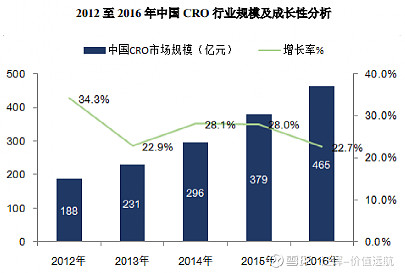

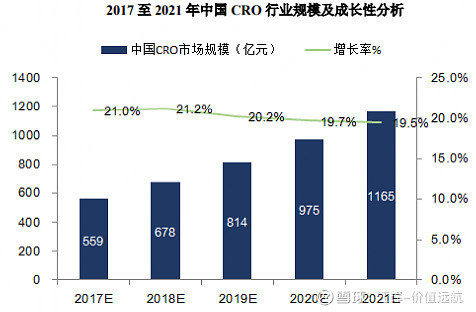

二、中国CRO行业的发展前景预测

招股说明书中这样描述到:“中国CRO行业飞速发展,年均增长率20%以上。在国内医药市场需求持续增长,医药行业细分趋势加剧、一致性评价标准落地、分级诊疗推进及CRO行业全球化趋势进一步加强等因素影响下,我国CRO企业大量涌现,通过投入研发资金、吸引海内外高端研发人才等各种方式增强自身服务竞争力,构建了新药研发产业链中不可或缺的重要组成部分,并成为中国 CRO 产业高速发展的驱动力。根据南方所的统计,2012年至2016年,我国 CRO行业的销售额由188亿元迅速上升至465亿元,年复合增长率达到25.41%。

考虑到国际制药企业未来将继续增加CRO服务占整体研发投入的比例,中国CRO企业将在未来较长一段时间内持续受益于该类业务的转移趋势,预计未来五年国内CRO行业仍将在现有基础上继续保持高速增长态势。根据南方所预 测,2017年中国CRO市场销售额达 559亿元,2021年市场销售额将达1165亿元,2017-2021年期间年均复合增长率为20.32%,我国CRO产业将实现跨越式发展。 ”

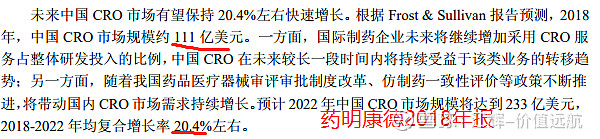

2018年年报中是这样描述的:

注:通过药明康德的招股说明书和2018年年报对比来看,中国的CRO行业实际发展速度更快。

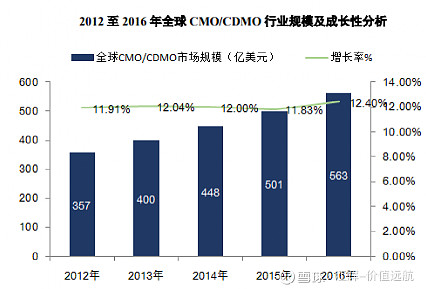

三、全球CMO/CDMO市场规模预测

招股说明书中这样描述:“全球 CMO/CDMO行业规模逐年增加为了加快药品上市速度,降低药品研发生产成本,提高内部资产的运营效率,跨国制药公司多数进行了战略调整,不断增加研发支出占比,将内部资源集中于前期研发等具有比较优势的产业链环节。根据南方所统计,2012-2016年全球CMO/CDMO行业市场规模由357亿美元增加至563亿美元,2012-2016年的复合增长率为12.03%。

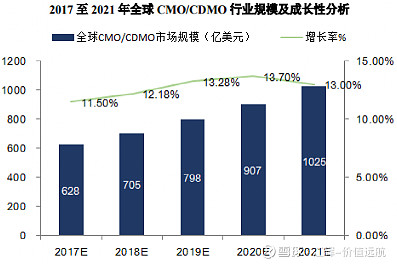

为寻求更加高效率、低成本的生产方式,药企在未来一段时间内继续向专业 CMO/CDMO公司寻求外部订单支持服务,全球 CMO/CDMO市场将进一步快速增长。根据南方所的预测,预计2021年全球CMO/CDMO市场规模将超过1,025亿美元,2017-2021年复合增长率约为12.73%。”

2018年年报中是这样描述的:

注:通过药明康德的招股说明书和2018年报对比来看,全球的CMO/CDMO行业实际增长速度低于预期速度。但未来五年的预期增速12%左右却低于之前的预期。

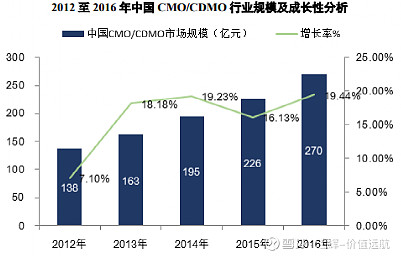

四、中国CMO/CDMO市场规模预测

招股说明书中是这样写的:“中国CMO/CDMO行业持续呈现高速发展态势CMO/CDMO行业的门槛较高,故我国进入该细分领域时间较晚。但凭借人才、基础设施和成本结构等各方面的竞争优势,在国际大型药企的带动和中国鼓励新药研发政策的大环境下,我国CMO/CDMO企业已成为跨国制药公司的战略供应商并起到日益重要的作用。根据南方所统计,2012-2016年我国 CMO/CDMO行业市场规模由138亿元增加至270亿元,2012-2016年度年均复合增长率为 15.92%。

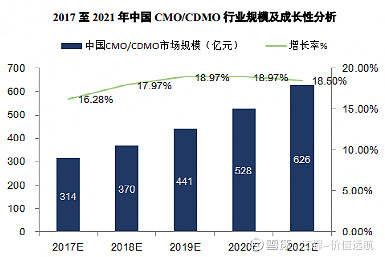

未来五年,我国CMO/CDMO企业仍将持续受益于全球CMO/CDMO行业增长及区域性转移等趋势。根据南方所统计及预测,2017-2021年我国CMO/CDMO的市场从314亿元增加至约626亿元,2017-2021年的年均复合增长率为18.32%。 ”

而2018年年报中是这样描述的:

注:通过药明康德的招股说明书和2018年报对比来看,中国的CMO/CDMO行业实际增长速度低于预期速度。但未来五年的预期增速19.4%却高于之前的预期。

五、通过药明康德招股说明书和2018年年报对比分析来看,得出:

1、CRO2021年国内市场1165亿,2018-2022年预期复合增速20.4%

2、CMO/CDMO2021年国内市场626亿,2018-2022年预期复合增速19.4%

3、通过年报数据与招股说明书的数据对比发现,真实的增速快于预期的增速,也即20.4%只是行业保守的一个预期增速。

4、那龙头企业呢?当然是龙头企业的增速快于行业增速了。

一个行业未来5年的复合增速能够达到20%,这个行业怎么样?不管你是否能看得上,外资是看上了,所以外资大举介入也是必然的。

当你紧紧盯着短期的估值的时候,外资看到的是未来5年、10年的快速发展。外资更追求的是“模糊的正确”,而大多数投资都陷入了“精确的错误”。

对于这种快速发展的行业,不能用简单的PE进行估值,关于药明康德的估值,前一篇文章有,大家可以点击阅读《药明康德,长长的赛道厚厚的雪》

7月份分享过的《CDMO行业的尖兵凯莱英》供大家参考。

建立一个医疗群组,欢迎交流:网页链接