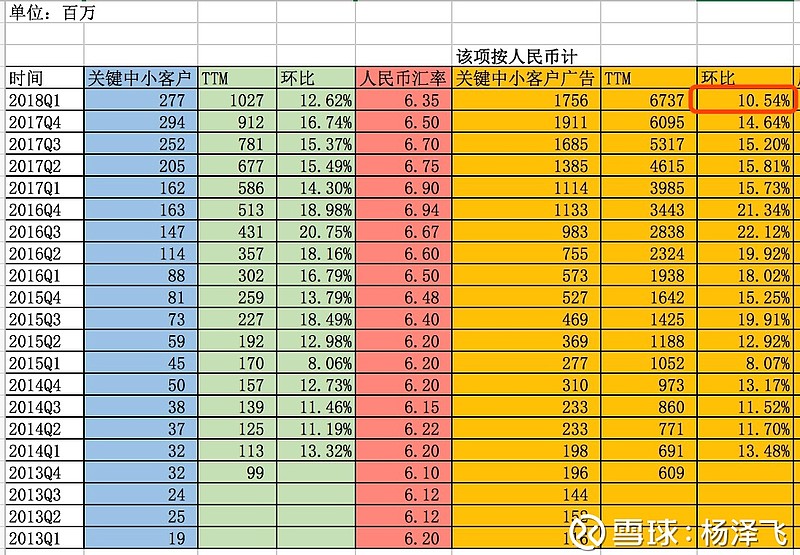

$微博(WB)$ 这季财报最大的问题是营收增速,特别是核心广告的营收增速出了问题,但实际上微博在商业化上又是不遗余力的,短视频领域抖音对微博的短视频类广告冲击应该不小。一旦高增速不能维持,则高股价也不能维持。

这张图是我整理的微博核心广告营收(关键中小客户广告营收)的数据分析,可以看到这个营收(美元口径)环比TTM增速从15%左右降到了12%,如果换算回人民币口径,已经只剩10%了,至于微博提到的收入确认新规,我换算过对此的影响可以忽略不计。核心逻辑还是核心增长动力受到了冲击,能否恢复到15%的环比TTM增长还不知道,如果之后只能保持10%的TTM环比增速的话,目前估值是高估的有点多了。