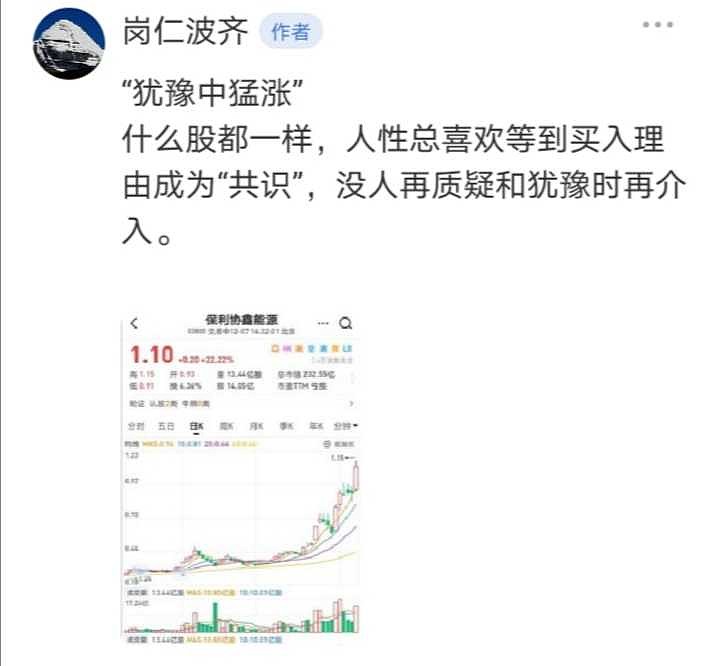

个人最讨厌当意见领袖,以前破车B涨十倍,我从不$ 它,后来十倍吉利,整个过程我一样不$ 它,只叫它“粽子”,反正经常看我废话的老朋友们自然知道我说什么。后来应人要求,想着也许对怎样判断个股有帮助,写了个回顾。很少见我$ 具体公司的,我觉得过去一年$ 的个股比过去十年加起来还多,尤其是协鑫,从三毛二一直提到现在3元。协鑫现在大涨起来,各种预期纷纷兑现,和过程中说的一样,人性总是喜欢等到没人质疑时才买入。

记得N年前拍子选股时最有名的一句话“低风险高不确定性”,完美地解释了怎样选成长股。不过,不意外地这句话这些年被很多人嗤之以鼻,因为人人都在追求高确定性。同样这些年我还反复说过一句话“预期是用来买的,现实是用来卖的,众所周知的事还有什么价值?”

昨晚中能公告获得了未来几年的大合同,按目前市场价格,和隆基中环的长单总共大约350多亿元(价格应该还会涨,因为行业的剩余产能更少了)。虽然无意外地大部分产能被这两家巨头锁定,但协鑫的还有产能,不过其它人即使再签,也没有这么大的单了。多晶硅原料的抢夺,肯定会蔓延到海外,有办法买美股的不妨看看。

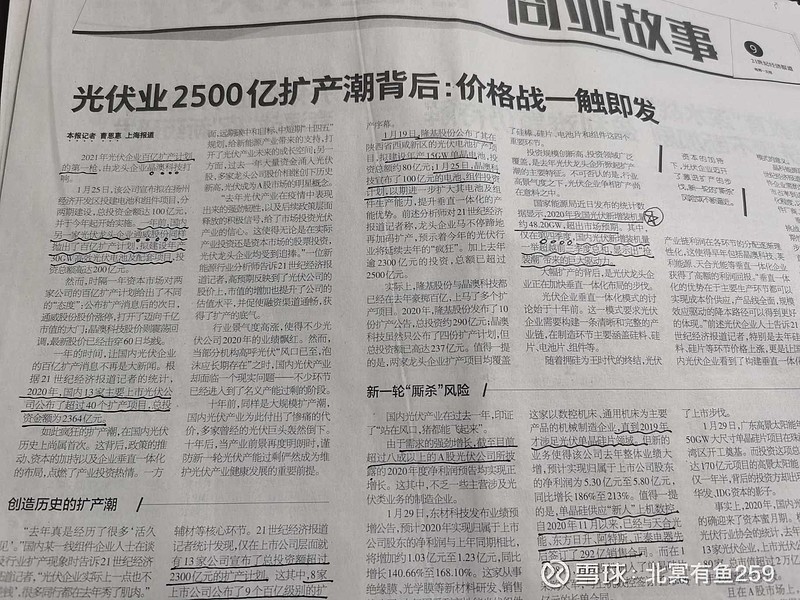

昨天有朋友问了个好问题↑,大致是担心打价格战吧,我也想起了十年前多晶硅行业的“可怕”往事。

暂时应该不会,现在行业集中度越来越高,华星光电和京东方打过惨烈的价格战吗?市场足够大时是不会的,未来产能过剩时才会。产能过剩死的是同质化和高成本,协鑫未来应该会全部颗粒硅,要死应该也不是第一批。

破车当年十倍过程中,有三大预期,都实现了;吉利当时也有三个阶段目标价,最后因为牛市加持超预期了。以前断断续续预期过协鑫的几件事,这几件事和当年破车粽子一样,是有时间顺序的,一是走出困境(有没有颗粒硅都会反转,二是戴维斯双击,三是回科创板,四:牛市 !