19年疫情演化下港股小票究竟能跌倒什么程度,早已超越我的历史经验,加以A股创业板注册制度的发行,越来越多的小票和垃圾将充斥市场,还会有资金来修复或投机被遗忘的港股中小企业么?目前来看市场是很悲观的,即便是这样,还是要充满希望走下去,越挫越勇未尝不是一种生活!

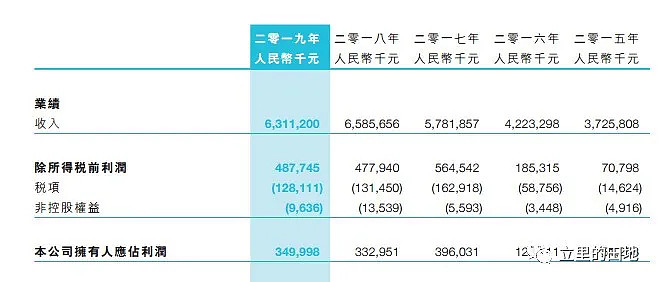

来看看阳光纸业(港股代码:02002)这只股票吧:股价0.99港币,合计8.11亿港币市值:19年销量131万吨,比去年的126万吨略增,其中白面牛卡纸和涂布白面牛卡纸104万吨,算是细分的龙头;收入63.11亿人民币较19年的65.86亿略减,主要是纸品价格下降所致;销售成本由54.94亿降至50.48亿,对应毛利10.92亿提升至12.63亿,毛利率提升3.4个百分点;年度利润增加1700万至3.5亿人民币,经营活动现金流增加4.43亿至14.73亿,净资产负债率进一步降至18.6%。

看看纸业大佬们19年的经营数据:

玖龙纸业19年下半年实现人民幣收入28,835.7百萬元,销量850万吨,纯利22.79亿人民币,港股市值352亿;

晨鸣纸业2019年全年完成机制纸销量525万吨,同增21.53%,实现营收303.95亿,同增5.26%,利润16.57亿,同降34%,港股市值86.85亿;

理文造纸2019年收入271.44億港元纯利33亿港币同比下降近3成(净利率为何如此之高?)市值208亿;

讲真阳光利润接近17年(近4亿)的高点,经营比各位大佬都要靓,静态估值却比其中任何一个至少都要便宜一半以上,A股我就不敢比了。现在估值水平:PS0.1,PE2,PB0.28,在我印象中是港股低潮中巨亏股甚至老千股的态势。当然静态的东西用处不大,股票始终是看未来的,前面究竟有什么陷阱?除却众所周知的小票边缘化,来扒一下下:

一、意外取消派息(港股对突然取消派息的敏感度老手应该都深有体会),叠加当年王的实业预印内部折价转让准备回A上市,市场的印象分很差,是真的老千么?

上市以来合计派息3毛,股本未扩充,09年至今只有14年和19年未派息。14年由于纸价不景气造成经营亏损不派息说的过去(股价最低跌到5毛随后伴随17年牛市展开一波不小的涨幅),19年的原因呢:“ 80万吨新瓦楞纸投产在即,生物制浆原材料必须现款,而且占用资金的周期较长。最近因为疫情原因回款较紧张,所以暂时不派息,今年上半年业绩会比去年同期略有增长,我所知道的就这么多了。”-摘自雪球@管我财,结合公司最近一系列新闻:【采访山东世纪阳光纸业副总经理李金海:未来我们要再用两到三年的时间,把我们的新项目整个的产能提升到300万吨,实现销售额100个亿,利税10个亿,利润10个亿】【年产80万吨高级瓦楞原纸项目试生产进入“倒计时”:近几天来,科迈生物机械浆项目正在紧锣密鼓进行开机调试】。老管的说法颇有道理,公司把自己当成长股,投资者当烟蒂,只有成长股才有不派息的权利,你一烟头逞什么能。看回当年王的实业分拆回A上市:“至2017年12月31日,出售标的王的实业净资产为5.41亿元,以96.54%的上市公司持股比例计算为5.22亿元。而这部分资产仅作价3.50亿元出售,其相对净资产折价达到33%。也就是说,阳光纸业把上市公司的未来,以对净资产折价33%的方式卖给了自己的“老板”。”这是当时投资者的普遍看法,最终这项协议未能通过股东大会,大股东或有私心,但港股这种半死不活的融资环境却也是多少有些强人所难。从另一个侧面看,一个尚未扭亏(19年情况未知)的子公司尚且值4亿港币不止,真是令人唏嘘不已。回到主题,虽曾预谋不轨但未真正坑害小股东,从派息和增发的角度来看,公司是老千的可能性较低。

二、新上马的80万吨瓦楞纸产能,生物机械浆生产线是全球首次大规模将生物技术应用于制浆造纸,结合目前疫情的形势,新产能和新技术会不会难以达到预期利润,如果纸价回调,甚至会再次出现亏损的情形?

预测纸价是极难的,但可以从几方面评估这个问题:

一是15年至今营收接近增倍,盈利能力也是接近3倍,实现了上市后第一波扩产的承诺,从这个角度来看,管理层的眼光和执行力是不错的。

二是白面牛卡/涂布白面牛卡作为外部面层,与瓦楞芯纸共同构成纸箱,原来大头在前面,现在加上瓦楞,确是产业链的延伸。

三是阳光纸业的业务模式更接近包装企业,产品竞争力强,主要用于食品饮料包装领域,不是工业用途,所以理论来说周期性好一点。

四是公司在造纸领域却有一些独特的技术优势,从公司起诉山鹰纸业的白面牛卡和涂布牛卡专利保护案件可以佐证。目前,大部分投资者对生物制浆生产线持保守甚至怀疑态度,我倒觉得可以高看一线,相信公司技术方面的专业性。

五是疫情对公司经营冲击有限,年报中有详细阐述。

总的来看,笔者认为这会是一只弹性极大或者赔率很高的标的,但除了业绩以外更需要市场态度的大幅扭转。未来短期内的几个催化剂按顺序可能是:1、上半年可能的业绩盈喜;2、恢复派息甚至超过17年的股息;3、纸价回涨;4、分拆A股上市或者整体回A。

(本文有大量内容参考自雪球网友无私分享)

有兴趣的朋友可以关注我的公众号:立里的田地