1、OLED为何行情冷却?

2、OLED再启动的驱动因素?

3、OLED板块,看好哪些真成长?

——————@斓旅 原研,转发请注明!——————

5月发文《再谈OLED——产业梳理、选股逻辑和轮动预判》(网页链接)提出过几个待解的疑问。

这段时间中颖电子、濮阳惠成等一众OLED个股调整较多,相信不少朋友对OLED还是非常关注的。本人的跟踪研究没有中断,有些想法与大家分享,并不是为上涨和下跌找理由,着眼于OLED产业分析和个股基本面研究,寻真成长、赚企业成长的钱,是重点,望良性讨论。

一、OLED为何行情冷却?

1、前期中颖电子、濮阳惠成为首的OLED龙头涨幅较大,涨多是下跌的最好理由,回调在情理之中。这一点大家都会认同。之前我提过,市场预热和共识一个新的主题,回溯看一定有理可循。逻辑链条至少能初步贯通:行业(技术)趋势确定——市场空间(模糊)得证——巨头引领(技术破变)——国内技术/产业链能对应——上市公司有布局/或概念沾边。在启动时点的“题材”效应,还会遵从资金流、小盘、题材复合性(高送转、多概念)、筹码博弈/走势自我强化等一贯炒作手法,早前关于濮阳惠成的分析:网页链接,解释了其之所以为龙头的理据,事实上也可从中看到这段时间濮阳惠成等一众个股为何下跌较多的原因,除系统性下跌、估值去化之因外,多数个股的基本面无足够的安全边际提供支撑。

2、市场对科技股的偏好严重降低,熊市估值去化 + 外部监管抑制,导致OLED、VR等热门主题投资的转进方向迷失。内因方面自然可归结为熊市去估值, TMT板块牛市过度透支后的正常消化期,从牛熊转换的进程来看,15年诸多高价股腰斩严重,依赖收购并表消化估值的这个路数,短期内无法重获共识,去估值仍将残忍继续。从16年一季报、中报预告/即将密集发布的中报来看,电子、计算机、传媒板块超预期增长的非常之少,仅通信板块尚有意外之喜(市场对电线电缆、通信设备类公司的原预期恐不高)。其中,提醒大家注意的是,TMT板块百分之几百的非常规净利增速,警惕并表的数字游戏,牛市可以玩嗨,但当下一定得警惕定增收购等事项直接被否、承诺利润不达标、或商誉减值等黑天鹅。从外因看,深交所点名抑制VR、人工智能等热门TMT题材,证监会对影视类企业等的并购重组监管加强(暴风等多起并购案被否),也直接抑制了科技股的炒作热度(只中科创达创300元之际,间歇带动了16年上市的次新高价股,多数牛市疯狂的TMT个股底部雄风难再)。作为期待市场良性的成长股投资者,本人很愿意看到过度透支炒作的停歇,让泡沫收敛,让主题投资走向真业绩 + 真预期的成长之路。

3、最重要的原因,还是得回归到产业本身。6月中下旬至今, OLED领域其实并不缺事件,但缺乏震动和影响产业进程的事件,简要整理如下:

(1)6 月28 日:华夏幸福宣布与昆山国显光电合作在河北固安、霸州分别投资建设第6 代AMOLED 面板生产线项目和AMOLED显示模组项目,又一家重金投入。

(2)6月30日~7月1日:“第1届中国国际OLED产业大会”在深圳举行。基本上业内涉足的知名企业,都有派员出席。工信部在大会上也表示,将进一步强化产业配套能力,发展包括大尺寸基板、液晶、有机发光材料在内的关键材料。

(3)7月27日:小米发布红米Pro,采用5.5寸OLED屏。继华为、OPPO、VIVO等国产手机商后,采用OLED屏渐成主流。据ofweek报道,红米OLED 面板可能来自于京东方、和辉光电。因为三星OLED 产能较紧张,而LG 和国内OLED 面板企业的产能较小,为了满足红米Pro 大批量的供货,小米极有可能会采用多渠道的OLED 供应商,包括一些国内厂商。

(4)最新消息,韩国LG Display宣布,将投资17.5亿美元来提升柔性OLED屏的产能,以满足移动设备厂商日益增长的需求。作为全球唯一的OLED电视面板厂商LGDisplay,已经生产55 英寸、65 英寸、77 英寸4K OLED产品。LGDisplay 现有两条生产线,2018 年将再增加一条生产线,预计产能今年达到100 万台,明年达到150 万台以上,2018 年可达到250 万台。

(5)9月苹果新机效应预期不足:4月最早催化OLED行情的事件,就是三星供货苹果,引发市场对后者在2017年使用OLED屏的猜想,后被证实。从大陆供应商的消息看,基本可以确定的是,今年iphone不会直接改用OLED屏,其他也只是大屏、双摄像、防水设计、lighting 耳机、3D touch/触控等局部创新,这样, 9月苹果新机效应对OLED在内的电子股驱动也很微弱。

(6)9—10月:黑牛食品——大笔定增180亿元投向OLED面板,国显光电将成为间接控股子公司。濮阳惠成——9月28日定增2.03亿,其中拟投入8248万元用于年产1000吨电子化学品项目(涉及OLED材料的包括有机膦类35吨,芴类15吨,咔唑类10吨,噻吩类5吨)。强力新材——定增5亿元,拟投向国内紧缺的OLED显示及IC材料。大富科技——9月参股公司大富光电“蚌埠新兴平板显示OLED显示器及组件重大专项”获安徽省通过:OLED蒸镀用高精度金属掩膜版(简称FMM)。柔宇科技——9月23日融资100亿建设第6代OLED产线。精测电子——新股11月22日上市,主营业务平板显示检测,2015年OLED检测收入3700万元,为纯正的OLED标的。

(7)20161129国产OLED联盟:华为、Vivo和Oppo的母公司步步高通信设备公司以及专门从事柔性显示技术的创业公司柔宇科技很有可能组成联盟,并且将在2017年对柔性OLED进行新的投资。

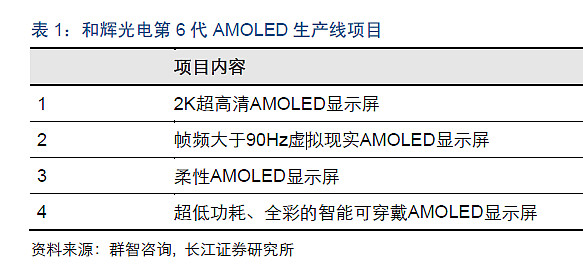

(8)2016 年12 月9 日,和辉光电第6 代AMOLED 生产线项目启动会隆重举行,总投资272.78 亿元,将建设产能规模为每月3 万大片基板(含部分柔性OLED)的AMOLED

生产线。项目主要包括阵列、有机发光二极管蒸镀、模组三大工序,基板尺寸为1500mm×

1850mm,产品以1 至15 英寸的中小尺寸显示屏及模组(部分柔性)为主。

(9)2016 年12月14日,“2016中国OLED显示产业峰会”开幕,包括创维、深康佳、四川长虹、京东方、TCL旗下华星光电等整机及面板厂商参会。值得关注的专家意见:随着技术提升、良率提高以及供应链的成熟,OLED将成为平板显示产业的下一个风口,预计2017年五一将迎来首个行业爆点,OLED对于LCD的替代将首先从高端产品展开,五一到618电商大促期间,OLED电视的市场占有率将有望提升至5%-8%。

二、OLED再启动的驱动因素?

无论从市场的主题催化,还是产业分析角度来讲,上述OLED的驱动事件冲击力都较小。OLED真正走一波成长兑现行情,除2017年苹果新机效应外,一定还是因为国内OLED产业的自渗透,尤其下游面板驱动,OLED与LCD业一样,大的逻辑是下游带动上游。

1、就国内产业现状来讲,OLED未能在近期继续高热,最最前端的原因,就是面板企业深天马、京东方、华星光电、和辉光电等的产能集中释放得等到2017-2018年。面板厂产能转换成业绩,在时间上一定是硬性的,不存在提前实现的可能。故个人认为,深天马并不存在短期投资机会(因其产能释放得到2017年)。这就能理解,我之前梳理的OLED个股,作为细部(设备、材料、模组等)的配套型企业,在真实的OLED布局上是散点式的,内供短期无法形成。

因为,韩企三星和LG分占OLED手机、电视鳌头,配套设备和材料绝对多数来自韩企、日企,很少来自大陆。回顾LCD历程,玻璃基板、偏光片、液晶(混晶)、光学模片等上游原材料的供应权基本掌握在海外厂商手上,国内能实现规模量产的原材料不多。这一点,与半导体产业何其相似,大硅片、CMP材料、掩膜版、光刻胶等重要材料,国内甚缺。OLED产业链同样面临失语的境地。国内能够匹配、赶超的OLED环节,最重要的就是面板,利用政府支持、资金规模、LCD技术转换形成产业优势。

目前在建第6代AMOLED面板产能:郑州富士康6代、武汉华星光电6 代、 武汉深天马6 代、成都京东方6代,规划之中的还有绵阳京东方和上海和辉光电6 代生产线,到2020年我国6 代AMOLED面板生产线数目为全球之最。京东方在鄂尔多斯有一条已投产的5.5 代AMOLED 面板生产线,国显光电在昆山有一条已投产的5.5 代AMOLED 面板生产线、和辉光电在上海有一条已投产的4.5 代AMOLED 面板生产线,到2020 年我国的AMOLED 屏生产能力将居全球之首。

2、熊市更重增长,OLED个股业绩兑现的临界点,依赖于产业链的实质进展,在供与需的关系上,达成突破,而部分上市企业,其实主业并不指向OLED(含金量不足)。这一点,VR也是如此,作为新的主题,在朦胧的概念阶段之后,再次点燃行情的驱动事件,必然是震动和影响产业进程的事件,源自科技巨头在技术和产业化应用上的关键突破。当然,到成长兑现阶段,个股之间也会产生极度的分化,真成长露出水面、单概念无法走远。

从国内产业现状看,面板厂产能大幅储备,并不意味着国内关键配套设备、材料能上马匹配。日本厂商Tokki 和Ulvac 在蒸镀等关键设备领域绝对领先,材料方面德山、斗山、出光兴产、默克、UDC、陶氏等都是日、韩、德、美等国的企业掌控着各自的专利。有机发光材料、蒸镀设备等关键技术短期无法自研形成,但其他发光结构、驱动IC等,已有对应的上市企业,并陆续募资进行产能规划和布局。从这个角度说,强力新材、濮阳惠成、中颖电子等,无论从OLED的实切,还是业绩预期的弹性,更值得重点关注。与此同时,它们受益于OLED形成业绩兑现,走向快速成长之时,也是国内OLED产业链日渐赶超之时。

3、从远期来讲,OLED作为下一代显示的最大想象力,是与VR等智能设备的关联融合创新,而非手机、电视的存量改进。因为,(1)从电视来讲,LG、国内的创维等,已将OLED带入规模消费。AVC 预测,2015 年国内OLED 电视销量超过4 万台,预计2016 年销量将达到30 万台,单台消耗的OLED 面积是智能手机的好几十倍。(2)手机领域,三星、国产手机厂商的OLED铺展率也迅速爬坡,但OLED手机屏的出货量仍远不及传统的液晶屏(LCD),最新数据,IHS 预估,2018 年智能手机用 OLED 面板出货额将达 186亿美元,和 2015 年相比将暴增 75%,反观液晶面板出货额预估将衰退 15% 至 176 亿美元,但这一实现的前提,依赖于苹果大规模采用OLED屏拉动。

当然,成熟的手机、电视领域,OLED屏只作为存量的改进,迫于竞争而局部创新,远比不上VR作为一个新科技的增量创新,所重构的增长曲线。OLED自具的柔性、可折叠这些趋势性特征,使其潜在可满足VR、车载等新兴消费设备的显示要求,二者是伴生性的融合创新。这样,OLED本质上虽只是LCD的下一代衍生(如面板生产商不过改换门庭,就能在LCD生产线上继续生产OLED面板),但与VR、车载、可穿戴以及未来横空出世的设备结合在一起,想象力就不一样了。VR催生OLED、OLED让VR更好。与VR一样,不可逆的趋势性,才是OLED作为新行业面向未来的最大价值点。所以,OLED再启动大行情,某种程度上,我认为也寄望于VR等的技术演进,但时间表较长。

三、OLED板块,看好哪些真成长?

因国内产业链尚未完整,OLED主题的景气度也远未达到黄金期。因而,目前,OLED相关个股的股价,得很大程度上依赖于自身业绩增长带来的驱动力,OLED只是预期能添加的势能。故,因过度上涨,濮阳惠成、中颖电子等股价有回调压力。但真成长(仅分享公开信息,逻辑并未完全披露),股价将重回轨道。

1、旗帜鲜明,非常看好中颖电子!

作为专注成长股的投资者,我更愿意做一个后知后觉的“等风者”,聚焦一到两个行业,陪伴“主题——成长”的实现。特别的,不是所有个股都处于主题风口,也不是主题风口下就能坐收其成地发现成长股。守候真正的成长股,始终还是得从企业经营这个本质来分析(行业地位、竞争优势等等)。基于这一点,我也数次表达过,在OLED板块中,最看好中颖电子。因为中颖,自认为是遍寻整个IC板块,认真地从市场线路中,挖掘的真正的新产业成长,即实质切入OLED产业链、未来能够分享产业红利、收获业绩高增长的个股。

如果提前预判4-6月中颖的上涨,只是单纯比谁的“听风”之耳更有敏感性。那么,这种敏感性也一定来自提前量的刻苦功课,主要是对产业链的挖掘和个股的对应,是否能第一时间赶上市场的“选美”。从今往后论,则考验对OLED产业链上企业发展的前瞻力。

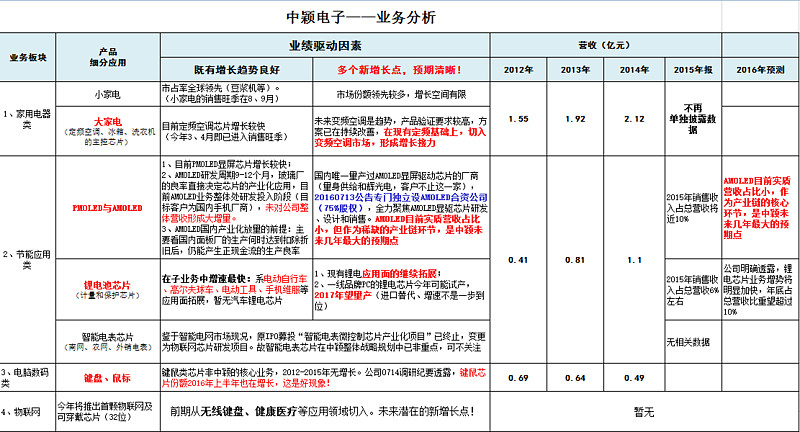

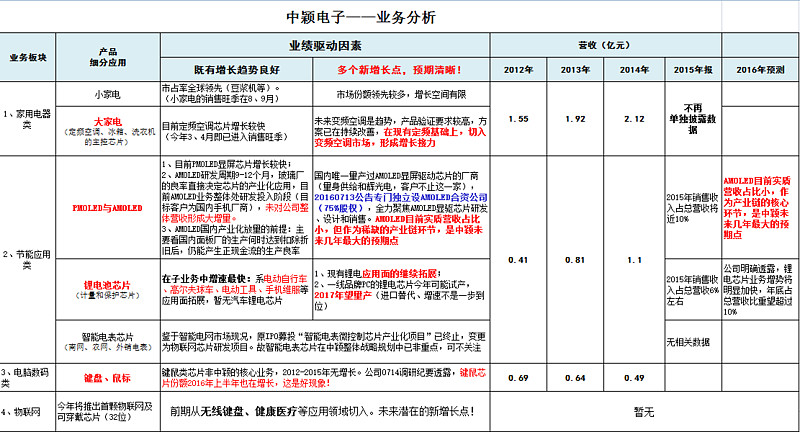

第一:既有高增长延续,3大业务板块全面开花。最新的业绩预告和调研记录显示,中颖的3大子板块(节能类、家用电器类、电脑数码类)均呈绩增趋势。

看IC设计商的毛利,用价 X 量,可以评估。也就是说,中颖电子的业绩增长,基本归结于提价、增量(扩份额)。这里面提醒大家注意,往年无贡献的键鼠芯片今上半年是增长的;锂电池芯片目前还只是电动自行车、高尔夫球车、电动工具、手机维服等应用面拓展,市场关注最多的PC锂电池芯片还在大客户验证流程,在17年形成增长点;家电这一块,主要是定频空调芯片,而变频是空调业的趋势,中颖已有技术储备,也就是说,技术转换对业绩增长是有利的。

第二、节能类的PMOLED显屏芯片目前增长较快,但对公司整体业绩贡献仍是有限的。数据显示,中颖的PMOLED显屏芯片及少量的AMOLED显屏芯片,在2015年销售收入占总营收近10%,未来OLED将接力高增长。

第三、归结来看,中颖的基本面呈现双“高”:既有主业高增速 + 新产业(OLED)高增长预期,多点开花、新老接力,这是真成长股必备要素。它的3大业务增长趋好,比重最大的家用电器能够提供安全边际,而AMOLED驱动芯片不过是其中锦上添花的重要一环,当然,也是中颖下阶段的战略增长之源。中颖7月13号公告已设立专门的合资公司,全力经OLED显屏驱动芯片(研发、生产、销售一条龙)。这条信息,因股价调整,倒没有被重点解读,但重要性不言而喻。

第四、7月26日终止收购上海晶亮,并无实质大影响。股价回调是对前期涨幅的消化。

2、核心备选:强力新材、万润股份、濮阳惠成、丹邦科技

鉴于篇幅,下篇分享。

————

@上海电力敢死队

@好股要重仓

@老高悟道

@万法归宗

@小熊投资

@简放

@K线超人

@栀子花开股海丶

@进击的泉水

@爆裂之鼓

@KT先生

@benjm-修

@江浙小农

@不翻倍我不走

@凡思特

@hackerneo

@剩者为王6124

@福男读股

@今日话题

$中颖电子(SZ300327)$

$濮阳惠成(SZ300481)$

$强力新材(SZ300429)$