图1

2015年我国水泥行业延续2014年下行走势,经济效益加速下滑,水泥的需求总量较去年减少约1.3亿吨,水泥产品价格持续下跌,各企业盈利水平严重下滑。区域市场竞争强度加剧,出现了大量的停产和半停产企业,企业经营陷入困境。2016年水泥市场基本面将继续处于艰难时期。

自2015年12月经济工作会议中克强总理明确提出供给侧改革,近期高层连续释放去产能提速积极信号。24日全国工业和信息工作表示将开展钢铁、水泥、平板玻璃等行业化解过剩产能试点。1月4日李克强在太原召开钢铁、煤炭化解过剩产能会议,表示去产能要有“壮士断腕”精神,必须采取“硬措施”。

2月16日《人民日报》刊登建材董事长宋志平文章表示,要化解水泥行业过剩困局,并且和煤炭、钢铁行业并列提出,水泥或将成为下一个去产能的重要行业,国务院有望专门出台针对水泥行业去产能的文件。“十三五”期间政府有望从管理需求逐步切换为管理供给,板块龙头企业兼并重组将有效化解产能过剩现状,国企改革优化企业资源配置、同业竞争等问题,改革转型预期不断加强。由于供给端收缩效应,行业景气度有望逐步改善。

相比煤炭、钢铁,水泥、玻璃等建材的基本面情况尚好,所以政策聚焦度不够强,短期政策弹性不如钢铁煤炭大。不过供给侧政策利好频出,水泥产业政策会缓慢出台,预计后续供需边际上能看到改善,行业存在阶段性机会。

目前水泥处于行业衰退期,价格和库存基本处在底部,部分公司估值已经创新低。水泥价格在2015年大跌目前基本见底。可以寻找竞争力突出的企业跟进改革主题。

风险提示:宏观经济继续下行,新投产能超预期。

二、行业基本面分析

1. 价格走势

全国水泥市场价格在2012年企稳反弹,2013年底达到峰值,之后价格呈持续下跌态势。2015年跌势加速,其中不乏恶意价格战和违规竞争此起彼伏,大部分企业销售价格仅能维持在现金成本,有的已亏现金流。

去年上半年价格保持在285元/吨中等水平,企业盈利情况尚可。但进入下半年后,由于市场需求不及预期,同时各企业为争抢市场份额,竞争加剧,致使价格不断下挫,全国各地价格基本都跌至谷底,众多企业处于亏损边缘,并且短期市场难以呈现上涨格局。

上周全国水泥市场价格247 元/吨,环比持平。水泥库存75.1%,环比下降0.5%。全国水泥煤炭价差182 元/吨,环比持平。短期看,节后开市下游需求除江苏、广西和广东等个别省份略好于去年同期,其他地区差别不大。开市后,企业为打开市场销量,继续采取降价策略,致使袋装水泥价格继续下滑。

预计受需求承压,价格将会小幅震荡下行,但成本价咫尺之遥,跌速将减缓,16年价格向下空间有限。

图2:全国水泥价格持续下跌(元/吨)(数字水泥网)

2.供需关系

2015年水泥需求出现24年来首次大幅负增长,全年预计水泥产量23.5亿吨,比2014年减少1.3亿吨水泥,全年需求同比增速下滑预计超过5%。

图3:2015年水泥需求出现24年来首次大幅负增长(数字水泥网)

需求下降主要是因为我国正在处于经济结构转型期,正改变着过去以固定资产投资拉动经济增长的模式。

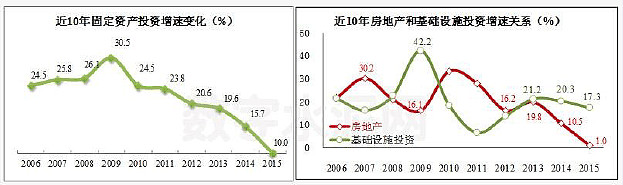

2015年水泥需求下游行业中房地产和基建整体表现乏力,尤其是房地产投资增速出现巨大下滑,从2014年10.3%的增长率断崖式下降到2015年的1%,连续2年下降近10个百分点,这是水泥需求快速减少的直接原因。好在基建投资依旧维持在17%以上,对支撑现有水泥需求总量的有一定作用。

图4:固定资产投资增速下滑(数字水泥网)

从区域来看,除西南地区略有增长外,其余地区水泥产量全部下降,东北和华北下滑幅度最大,分别达到了15.7%和14.6%,西北也下降了7%。水泥产量权重最大的华东和中南分别下降了5.62%和1.72%。

表1:2015年各区域水泥产量变化(数字水泥网)

需求进一步下滑时,供给端产能却在持续增长,产能过剩矛盾依旧非常突出。据中国水泥协会初步统计,2015年全国新增投产水泥熟料生产线共有31条,合计年度新增熟料产能4712万吨,比2014年减少2319万吨。已经连续三年新增产能呈递减走势。截止到2015年底,全国新型干法水泥生产线累计1764条(注:去除部分2015年已拆除生产线),设计熟料产能达18.1亿吨,实际年熟料产能达到20亿吨。累计产能比上年增长2%。水泥熟料年实际产能富余量超过6亿吨。

2015年行业水泥熟料运转率进一步下降到67%左右的历史低水平,这是根据国家统计局公布的产量数据计算的结果,而根据中国水泥协会掌握的数据来计算,实际熟料产能利用率还要低,大约仅有60%。预计2016年仍将会有3500万吨左右熟料产能释放,熟料产能总量仍在增长。

图5:2015年新增产能省份(数字水泥网)

3.盈利水平

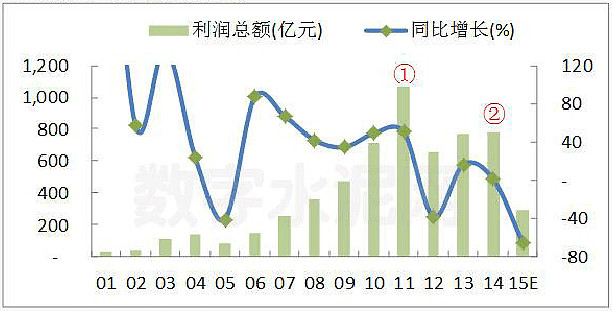

根据国家统计局的数据,2015年全国水泥行业实现利润总额329.7亿元,同比下降58%,利润不到去年的一半,甚至低于近七年的盈利水平。企业亏损面约为35%,亏损面较上一年提升了10个百分点;亏损企业亏损总额为215.36亿元,亏损额较上一年增长一倍多。

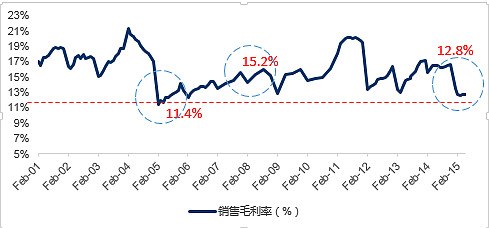

图6:毛利率下降(数字水泥网)

图7:行业利润大幅下降(数字水泥网)

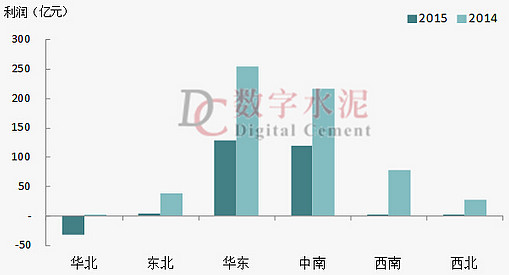

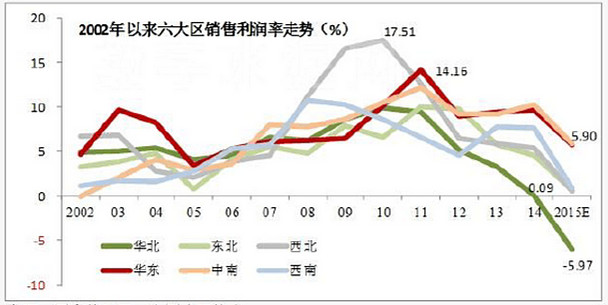

全国六大区域利润总额普遍出现大幅下降,其中华北是唯一出现亏损的区域,东北、西北和西南下滑幅度超过80%,我国两大利润区华东和中南地区也分别下滑超过40%。

图8:2015年六大区域利润对比(数字水泥网)

全国31个省级地区中,有9个省出现水泥行业亏损,约占29%。总体来看,南方省份大多保持盈利,北方地区省份亏损较为严重,河北和山西是行业重灾区。行业的阶段性停产、限产举措,仍然无法改变供需严重失调的市场局面。

从利润率来看,华北地区创历史新低为-5.7%,连续3年低于行业平均水平,是目前区域效益最差区域。东北、西北和西南表现接近,利润率不到1%,形势堪忧。华东和中南地区利润率好于全国平均,保持在5%左右的水平。

图9:六大区域利润率走势(数字水泥网)

总的来说,利润下滑的主要原因:

1、需求持续低迷,产能利用率下降:过剩压力有增不减,多数地区库存高涨。面对需求下滑,企业出现恐慌心理,致使价格下滑不止。

2、淘汰落后产能、控制新增产能效果差:“十二五”期间,国家真正淘汰落后熟料产能仅3亿吨,而累计新增产能6.9亿吨,扣除淘汰量后净增熟料3.9亿吨,换算成实际净增水泥产能6.5亿吨。同时部分省份政府在产能过剩情况下依然核准大规模水泥项目建设,在一定程度了加速了区域产能过剩的进程。

3、恶性竞争:优势企业有一定的资金储备和利润积累,加上大企业融资能力强,通过低价提高市场占有份额。而其他相对较落后的企业,因不愿意主动退出而不断降低水泥销售价格,压缩了水泥行业的利润空间。

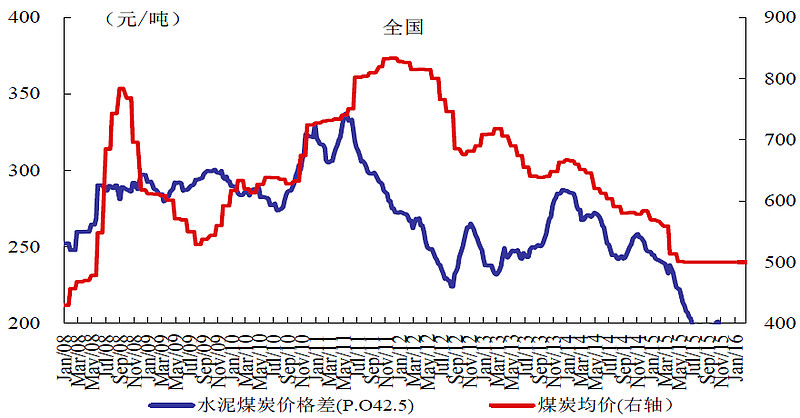

4、水泥煤炭价差持续收窄,创历史新低。虽然煤炭价格持续走低,但受制水泥需求下滑导致价格下滑幅度大于成本下跌幅度,水泥煤炭差自14年初以来持续收窄,目前更创7年历史新低水平。目前全国水泥煤炭价差197元/吨左右,盈利能力比前期行业最低点2012年8月还低27元/吨。

图10:水泥煤炭价格差(数字水泥网)

4、基本面利好因素

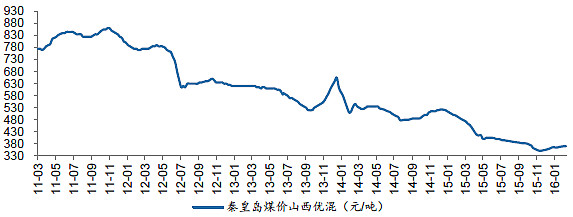

1、国内煤炭价格的下降使得熟料生产成本进一步降低,带来了更大的利润空间。

图11:煤炭价格走势(数字水泥网)

出口带来新利润空间:2015年水泥和熟料出口预计保持在去年的水平,出口量约为1400万吨。但出口量的结构有所变化,水泥熟料产品比重提升,主要基于成本优势,利润空间打开。同时“一带一路”战略和人民币的贬值也在一定程度上促进了产能输出。

央行的持续货币宽松将提振下游固定资产投资,特别是房地产和基础设施投资将进一步带动水泥建材的需求回暖。

三、水泥供给侧改革

“去产能”将成为2016年主旋律。

自2015年12月经济工作会议中克强总理明确提出供给侧改革,近期高层连续释放去产能提速积极信号。24日全国工业和信息工作表示将开展钢铁、水泥、平板玻璃等行业化解过剩产能试点。1月4日李克强在太原召开钢铁、煤炭化解过剩产能会议,表示去查能要有“壮士断腕”精神,必须采取“硬措施”。2月16日《人民日报》刊登建材董事长宋志平文章表示,要化解水泥行业过剩困局,并且和煤炭、钢铁行业并列提出,水泥或将成为下一个去产能的重要行业,国务院有望专门出台针对水泥行业去产能的文件。改革路径可参考钢铁煤炭。“十三五”期间政府有望从管理需求逐步切换为管理供给,板块龙头企业兼并重组将有效化解产能过剩现状,国企改革优化企业资源配置、同业竞争等问题,改革转型预期不断加强。由于供给端收缩效应,行业景气度有望逐步改善。

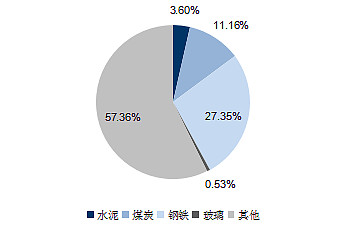

图12:供给侧改革各产业占比

图13:参考钢铁煤炭去产能路径

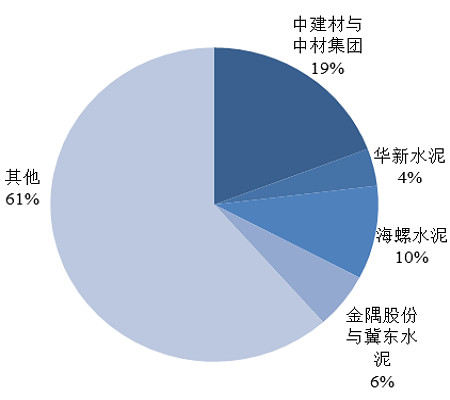

行业基本面加速下行,市场自然淘汰有望加速,但水泥行业的重资产属性将导致转型压力大,行业依然处于产能出清阶段,行业对政策淘汰期待不高,重点在龙头企业整合并购提速。2014年前10大公司水泥熟料产能4.7亿吨,CR5为16%,CR10为30%;15年前10大熟料公司产能提升为9.508亿吨,CR5集中度提升为39.4%,CR10集中度提升至52.3%。随着加强供给侧结构性改革和国企改革的双重背景下,后期集中度有望持续提升。行业景气度下行为水泥龙头企业带来并购契机,兼并收购将加快集中度提升,进而加强价格控制力。

图14:水泥集中度逐步提升

图15:2015年前十大水泥公司集中度情况

15年1-11月水泥行业共计发生9起较大规模水泥并购与合作项目,并购速度加快,涉及金额均有提升明显,近期海螺并购西部水泥,天瑞中建材争夺山水水泥股权,区域龙头并购效果凸显。

表2:2015年水泥行业并购情况

四、重点关注标的

基于供给侧改革效应,水泥建材筛选公司标准:强竞争力龙头、整合概率大、估值相对低位。

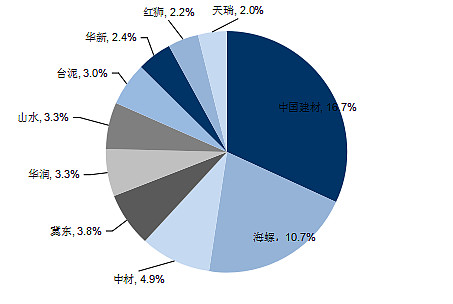

图16:国内龙头市场占比

(二)中建材与中材集团旗下

中国建材集团与中国中材集团目前正在筹划战略重组事宜。中国建材与中材集团为国内第一大和第二大建材集团,两集团产业链完善,在水泥、玻璃纤维等多个业务板块具有重合之处,改革空间较大。通过跨集团的业务重组可以有效减少恶性竞争,实现强强联合。

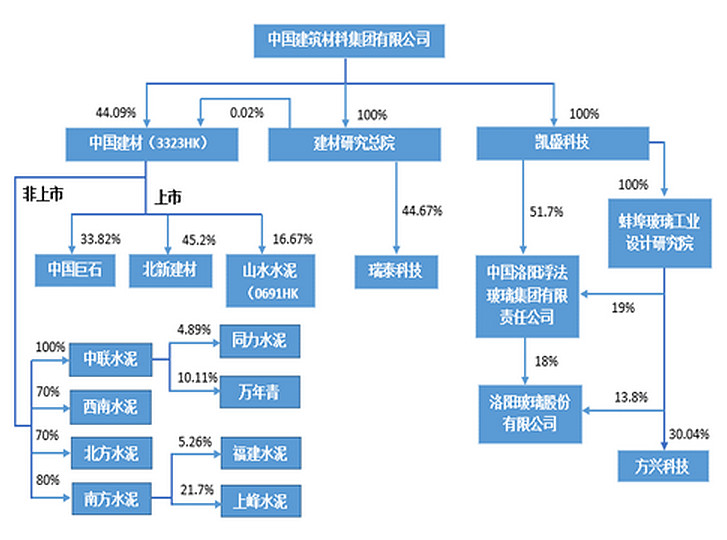

中国建材集团

公司控股四大水泥企业中联、南方、北方和西南水泥,通过兼并重组300多家水泥企业,实现了产能扩张,熟料产能共计3.12亿吨,同时参股5家水泥上市公司,分别为:山水水泥、同力水泥、万年青、上峰水泥、福建水泥。我们预计随着行业兼并重组加速,公司将在水泥企业持股、交叉参股方面有所布局。

图17

中材集团

中材集团有着浓厚的研究院背景,集团下属设计院达13家,14年集团收入规模达776亿元,集团旗下控股A股上市公司共计7家:宁夏建材、祁连山、中材科技、中材国际、国统股份、中材节能,港股1家中材股份。主要业务板块有水泥技术设备与工程服务、水泥制造、玻纤及高新材料。水泥板块上市公司有宁夏建材、祁连山、天山股份水泥产能分别为0.18/0.31/0.4亿吨,其中宁夏建材、祁连山产能在甘肃地区产能重合度加高。

图19:两大集团水泥业务布局

结合两大集团下水泥业务布局、产能、业绩、市值、整合概率等情况,重点推荐:小市值公司宁夏建材、祁连山。

宁夏建材600449:(市值最小水泥公司:45亿;PE:16.78)

具有水泥资源质量、品牌和区域优势;

一带一路受益。

祁连山600720:(市值小:54亿;PE:9.62)

全国品种最全、质量最优的水泥企业之一;

一带一路受益。

(二)海螺水泥600585:(市值:818亿;PE:7.45)

1、国内水泥行业的龙头企业,公司熟料、水泥产能位列全国第一,产销量已连续10年位居全国第一,是目前亚洲最大的水泥、熟料供应商。

2、公司的成本控制能力一直位居行业前列,毛利率和净利率也明显高于行业平均水平。

3、加快国内并购整合和国际业务扩张。

(三)华新水泥600801:(市值:116亿;PE:9.56)

1、第一大股东HOLCHIN B.V.是全球最大水泥制造商之一瑞士豪西蒙集团(Holcim LTD)全资拥有的对外投资公司,海外并购和业务扩张打开国际市场。

2、国内并购和环保转型加速。

3、一带一路受益。

@今日话题 @不明真相的群众 @沈潜 @逍遥股海 @方舟88 @布医 @i投资8