$双汇发展(SZ000895)$ $万洲国际(00288)$

双汇发展作为肉制品龙头企业,品牌好,渠道多、布局广,但成长性不足,2012年以来,归母净利润的年复合增长率在6%左右,3年、5年滚动平均净利润复合增长率也是6%左右。双汇归母净利会上下波动,但总体相对稳定,分红高。

双汇作为食品企业,食品安全是最大的风险,但双汇的抗风险能力还是不错的,抗过了2011年的瘦肉精事件和2019年的非洲猪瘟疫情。

双汇的业绩受中美猪肉价格波动的影响,这些影响有时是正面的,有时是负面的,但从长期、整体来看,双汇受益于肉价波动。

未来几年双汇的归母净利大概率会在6010亿波动,也可能会因特殊情况低于50亿或超过70亿。

在确定双汇的买卖计划前,我会先大致估算未来3年双汇可实现的归母净利润。正常情况下,会根据上年度归母利润,按年复合增长6%来估算。例如2021年归母净利48.7亿,以此估算双汇未来3年可以实现58亿归母净利润。

如果上年度利润因特殊情况明显偏高或偏低,则以过去3年或5年平均归母净利润代替,双汇过去3年平均利润分别为55.2亿,51.6亿元,由于55.2亿为历史第二高,在此我保守选用5年平均归母净利润51.6亿元作为测算基础,以此估算双汇未来3年可实现约61亿元归母净利。

按30倍市盈率计算,61亿归母净利对应1830亿估值,如果双汇市值超过1830亿,我会选择卖出。30倍市盈率对应3.33%收益率,对成长不足的双汇来说,没必要冒着食品安全等风险来获得与理财差不多的收益。

按15倍市盈率计算,61亿归母净利对应915亿估值。这时我会选择买入,15倍市盈率对应6.67%的收益率,即使未来估值得不到提升,这个收益率也算过得去;按照双汇历年分红,这个估值对应5%左右的股息率,已经比较满意了;再加上双汇6%的增长。以15倍市盈率买双汇是可以接受的。

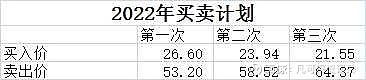

我愿意给双汇20-30%仓位。买入时,每跌10%买入一次。第一次买入拟投入金额的25%,第二次买第一次金额的1.3倍,第三次再买第二次金额的1.3倍,三次可买入20%仓位或全部拟投入金额。如果进一步下跌就筹资继续买,直到30%为止。

卖出时和买入对应,每涨10%卖出一次。按持有股数第一次卖25%,第二次卖第一次的1.3倍,第三次卖第二次的1.3倍。

周而复始,跌到买入点就买入,到卖出点就卖出。

由于之前对双汇没有了解,而现在已没有任何可腾挪的资金。只能先做个计划等条件具备时,认真执行。

双汇发展的梳理到今天就算告一段落了,经过1个多月阅读资料,形成了18篇梳理文章。对我来说,这是第一次梳理一个企业,中间免不了有差错,限于自己目前的认知,只能达到当前水平,希望随着时间推移可以对双汇越来越了解,也希望之后能了解更多优秀企业。

投资是认知的变现,而认知源于积累,每天进一小步,慢慢积累,不怕慢就怕站,做时间的朋友,让时间和金钱的发挥复利威力。