$万洲国际(00288)$ $双汇发展(SZ000895)$

本文首发于“凡可投资”微信公众号,所有内容均为个人的梳理及思考。

今天双汇发展收盘总市值991.59亿元人民币(28.62元/股),万洲国际收盘总市值647.87亿港元(5.26港元/股),按汇率0.8225折合人民币为532.87亿人民币(4.33元/股)。万洲国际持有双汇发展70.33%的股份,也就是说万洲国际拥有双汇发展总市值991.59亿的70.33%,即697亿元人民币市值。万洲在双汇的市值远超过其自身的市值164亿。如果双汇发展的市值是合理的话,万洲国际的美国、欧洲业务,及中国除双汇发展之外的其他业务合计市值为-164亿。万洲的美国和欧洲业务2019年、2020、及2021年半年报的可呈报分部利润分别为10.74亿美元、5.89亿美元及3.96亿美元。这样的业绩给-164亿的市值,甚是荒唐可笑。对双汇这样的龙头食品消费品公司,目前给的17倍市盈率估值,也处于偏低的位置。以双汇为参考对象,万洲国际的投资价值显露无疑。

为了对万洲国际有更多的了解,接下来继续梳理万洲国际的年报……

以下是万洲国际2020年年报梳理……

01

行业及公司情况

一、行业

中国是全球最大的猪肉生产国及消费市场,并有望继续扩大。一般而言,中国猪肉行业的发展主要取决于其法律环境、经济增长及人民生活水平改善的步伐。但短期走势受行业周期及动物疫情的影响。

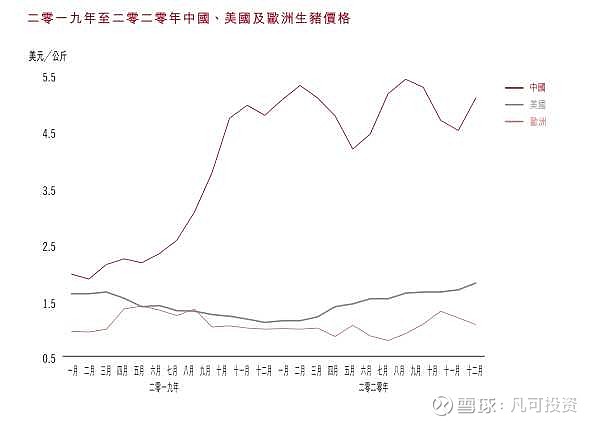

根据中国国家统计局表示,2020年的生猪总出栏量为5.27亿头,较2019年降低3.2%。猪肉总产量为4,110万吨,与去年相比减少3.3%。2020年平均生猪价格为每公斤人民币33.91元(约4.91美元),较2019年上升60.3%。造成上述行业趋势的主要驱动因素是非洲猪瘟的影响持续。

自中国于2018年8月首次录得非洲猪瘟个案以来,供应量的下降及价格的攀升改变了行业的态势,损害了屠宰企业的营运,并影响了民生消费。

美国是全球第二大猪肉生产国。美国的猪肉行业比中国的猪肉行业较为成熟与集中。由于美国亦是全球最大的猪肉出口国,美国的生猪价格及猪肉价值受其本地及出口市场的供需所影响。

由于产量增加,年内生猪价格受压,加上新冠病毒导致生猪积压,遂进一步拉低生猪的价格。生猪积压的原因是在疫情之下,屠宰业的产能利用率因屠宰场关停、劳工供应短缺及政府机关实施严格细化的防卫措施而受阻。芝加哥商业交易所(“芝商所”)公布2020年的平均生猪价格为每公斤1.00美元,较二零一九年的生猪价格下跌10.7%。中国近期的生猪价格最低在10元/公斤,和美国去年的价格相比还有比较大的差距。

至于猪肉,美国农业部公布的平均价值同比稳定,惟于2020年整年波幅较大。在生猪供应量增加的背景下,有关波动主要是受新冠病毒所影响,原因是疫情干扰屠宰产能的发挥及导致餐饮服务业需求欠缺。而与此同时,年内的零售及出口需求利好。美国于2020年的猪肉及副产品出口量上升12.7%。由于非洲猪瘟令中国及其他国家的供需不平衡及猪肉价格上涨,美国的出口机会增加。受消费者产品偏好、价格差异、部分贸易障碍放宽及货币价格变化所带动,美国对中国的出口量于2020年上升79.3%。

欧盟为继中国后全球第二大的猪肉生产地,当中主要生产国包括德国、西班牙、波兰、法国、丹麦及荷兰。欧盟同时亦为全球最大的猪肉及猪肉产品出口地,故其猪肉价格对出口形势高度敏感。

2020年欧盟的出口总量上升12.9%。其出口中国的比例占53.0%,对中国的出口量同比增加45.2%。然而,平均白条价格为每公斤1.63欧元,较2019年的白条价格下跌4.5%。因为新冠病毒带来市场干扰,以及非洲猪瘟在若干成员国,包括最大的生产国德国爆发。该两项事件在2020年中后期限制了出口,致使供应增加。

二、公司生产能力及产能利用率

万洲国际拥有遍及中国、美国及欧洲部分地区的生产设施及先进设备。2020年末,在中国、美国及欧洲肉制品的年产能分别约为212万公吨、171万公吨及42万公吨,产能利用率分别为74.1%、75.2%及76.4%。生猪屠宰在中国、美国及欧洲的年产能分别约为2,373万头、3,406万头及763万头,2020年利用率分别为29.9%、94.4%及87.0%。下图是中国、美国、欧洲2019-2020年的生猪价格:

三、前景

作为全球最大的猪肉企业,万洲国际拥有国际化产业布局及垂直一体化产业链,是以品牌肉制品为核心业务的消费品公司,我们的业务一直会受到经济增长、消费者喜好、行业周期及疫情等环境变化的影响。

2020年,新冠病毒大流行、非洲猪瘟持续及地缘政治关系不稳定的叠加效应为我们带来了前所未有的挑战。进入2021年,新冠病毒在全球已经呈现改善迹象,预期需求及生产将逐步恢复正常。但目前中国和欧洲的非洲猪瘟疫情仍在持续,世界经济走向和地缘政治关系存在不确定性,大宗商品价格上涨,这些问题均需要我们重点关注,及时调整,防范风险,应对挑战。

防疫情、保安全仍然是我们的首要工作。经营方面将持续推动产品结构调整,创新营销,完善产业链,发展多元化肉类产业。加大投入,优化管理,发挥潜能,提高生产效率。整合资源,扩大国际贸易和进口产品加工增值,创造最佳协同效应。做好对冲管理,平抑大宗商品价格波动风险。

展望未来,我们将抓住行业整合有利时机,稳步推进企业规模扩张,进一步增强企业竞争力,扩大综合优势,保持行业领先地位,不断为消费者提供优质产品,为股东、雇员及社区创造长远价值。

四、其他

2020年年报中,52岁万洪建为执行董事、副主席兼副总裁,他负责本集团的国际贸易业务;谁能想到2021年会发生“废太子”事件,半年过后取而代之的是有更高学历的弟弟万宏伟。人生就像一场戏啊。

另外,双汇高管普遍学历不高。

今天就到这里,明天继续……