自己一直重仓平安,但是以前都是基于对平安盲目的信任以及定性的理解,没看过财报,很多要看也是看不懂的。平安关注者太多,大部分都是凭感觉买的,我也一样。

今天决定花几个小时重新学习一下保险,供自己学习和分析用。方法为翻阅各位球友的年报分析贴,数据和有些基础知识普及我直接摘抄了,摘录了@贫民窟的大富翁 @明大教主 等球友的帖子。感兴趣的可以直接去读他们的原文。

当然思考是我自己的,毕竟买了不少年平安,还是有一些定性的了解。学习完感觉终于算是初步理解平安的业务和情况了。我靠!平安业务是挺绕人的!整体感觉保险麻烦的地方是一个业务很复杂,黑盒子多,第二个定量很难。只能说更多定性去理解这门生意。

这个是第一篇,主要是根据平安2023年业绩情况来学习下平安基本面情况,以及2024年投资平安的逻辑梳理。

.

保险行业基础知识

1.寿险运作原理

人寿保险公司在出售保险的时候由于保障时间很长,保障期间,保险公司为买入这款保险公司的客户提供了大量的赔付,并支付了大量的业务员费用,一直确认支出,但是由于责任没有到期,根据会计规定,保险公司无法确认收益,显然这并不合理。

于是在评估和衡量保险公司价值、经营的盈利能力和发展的可持续性的时候必须引入内含价值。内含价值就是以往的保单在到期之后将给保险公司带来的回报以谨慎的贴现率折现到今天的价值。而每年销售的新保单在销售之初将未来价值贴现,被称为新业务价值。

新业务价值的通俗理解就是指近一年新签的保单在未来能产生的净利润,贴现到今天的价值。

2.保险公司以前投资地产的逻辑

此前,地产行业股息率高于公用事业股或与之持平,但地产增值能够计入核心资本,这与公用事业折旧的逻辑是截然相反的,站在当时政策视角平安投资地产是没问题的。只不过后来地产行业政策恶化,偿二代II期不但不再允许将其计入核心资本,还设置了联营等权益法计量的公司股价跌多了一样要计提减值的新政策。

在新的政策引导下,我认为不必在担心保险公司加码房地产,逐步降低房地产投资占比应该是水到渠成的事。

3.保险资金投资组合和资产管理业务是两码事

平安其实有很多块业务都有从事投资,我们常说的2大块投资业务,一块是保险资金投资组合。保险资金投资组合由寿险及健康险业务、财产保险业务的可投资资金组成。截至2023年,保险资金投资组合规模超4.72万亿元,较年初增长9.0%。

还有一块平安资管业务,主要包含平安证券、平安信托、平安融资租赁,平安资产管理,平安海外控股等公司。截至2023年,资产管理业务规模约7万亿元。

.

第一部分,平安业务基本情况和展望

Part.1 保险

1.保险运营

寿险和健康险,盈利1050.7亿,同比下滑3.2%。

财险业务,盈利89.18亿,同比下滑11.4%。保证保险亏损-68.34亿,责任保险亏了13亿。财险板块主要看车险,财险板块中车险贡献了90%的利润。

.

2024年,寿险健康险利润估计略有下滑,财险亏损迅速消失。

--寿险,2024年期初合同服务边际7684亿,按照8.9%摊销比例,全年合同服务边际摊销预计701.9亿,2024年平均每个季度175.5亿。每个季度同比下降11.5亿。

寿险2023年的利润来源是合同服务边际摊销747.87亿,而新业务价值392.62亿和预期利息增长253.32亿(合计645.94亿)是边际摊销的上游来源,这里相差101.93亿的缺口,这需要新业务价值增长来完成,也就是说2024年以后的新业务价值需要再增长25%,达到494.55亿才能维持平安寿险利润不再下降。

--财险业务,公司在2023年4季度已经暂停融资性保证保险业务,以后这部分亏损会快速消失。

.

2.保险资金投资组合

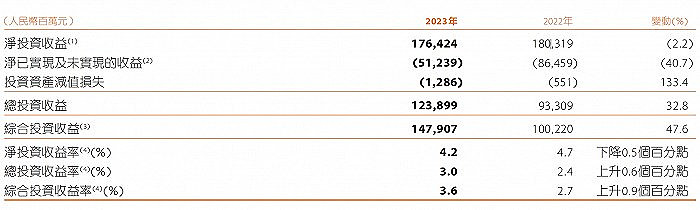

截至2023年底规模超4.72万亿元,较年初增长9.0%。2023年寿险及健康险业务短期投资波动亏损343.05亿亏损。

股票方面,投资组合持有股票资产2921.09亿,加仓了633.13亿。

不动产方面,投资组合持有不动产资产2039亿(占总投资的4.3%),其中物权类1626亿(占比78.4%),债券353亿(占比17.3%),股权类87.71亿(占比4.3%)。

2023年,集团保险资金投资组合综合投资收益率3.6%,同比上升0.9个百分点,主要得益于均衡的资产配置战略,且权益资产表现较上年有所改善;净投资收益率4.2%,同比下降0.5个百分点,主要受存量资产到期和新增资产收益率下降影响。

2024年,保险资金投资组合弹性较大

1.股票方面,根据邓斌表态,2022-2023年平安的股票的收益都是双位数的超过沪深300,参考数据,沪深300在2022年跌了21.63%,2023跌了11.38%,2024年目前上涨3.98%,按此条件估算,今年市场乐观的话,平安股票投资大概率能取得正收益。

2.不动产方面预计稳定。

--物权这块占比最大,达到1626亿,采用成本法计量,没有必要担心减值。租金回报下滑的话,会直接影响当期利润,但物权主要投向优质商业办公、物流地产、产业园、长租公寓等收租型物业,以匹配负债久期,历史业绩稳定。

--股权和债权共计441亿。也就是说,未来理论上最多也就计提这么多。暂时缺乏数据,但是定性判断的话,随着房地产企业今年基本底部企稳,股价都早已成渣,这部分股权债权继续计提的可能性已经不大。

.

Part.2 银行业务

主要是平安银行,2023年盈利269.25亿。同比增长2.1%,唯一正增长的板块。

从历史情况看,2024年银行业务会继续平稳。

.

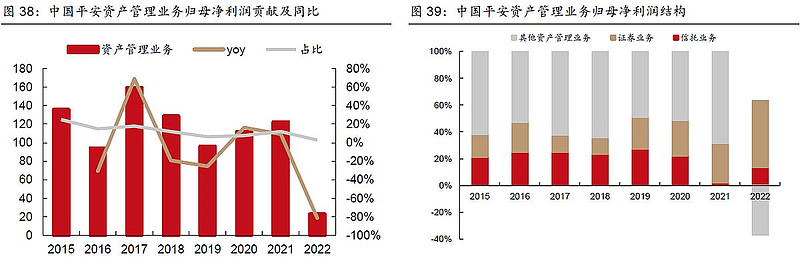

Part.3 平安资管业务。

公司主要通过平安证券、平安信托、平安融资租赁,平安资产管理,平安海外控股等公司经营资产管理业务。资产管理业务规模约7万亿元。

2023年资管业务净利润亏损195亿,营运利润亏损207.47亿。(2021年是盈利122.21亿,2022年是盈利22.92亿)

从历史情况看,2022-2023年较为极端,随着资本市场的好转,这块正常盈利应该在100亿左右。

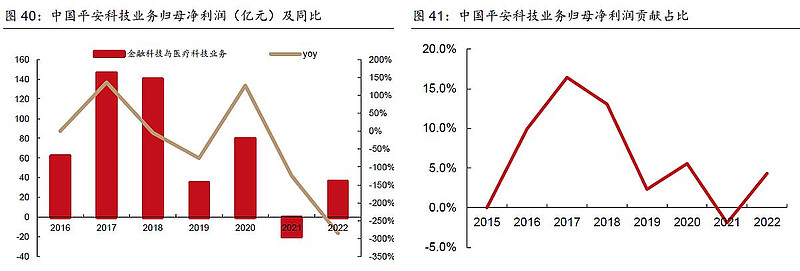

Part.4 科技业务

科技业务,主要包括汽车之家,陆金所控股,金融壹账通、平安好医生,方正证券,众安在线等。

2023年盈利19.05亿,同比下滑65.1%。

平安科技业务的大幅度下滑主要来自于陆金所,其中2023年陆金所净利润为8.87亿元,较2022年同期下滑89.8%。此外,金融壹账通、平安健康企业则出现了较为明显的业绩改善,亏损大幅度收窄。

如2023年,平安好医生已经大幅度减亏,亏损3.32亿,为2018年上市以来最低水平。实际上平安好医生的技术团队早就散了,现在就是维护而已。所以未来也不会增加太多资本开支。

按照历史看,科技业务利润企稳在20-40亿之间,问题不大。陆金所基本也已经一降到底了,应该说能跌的越来越少。

Part.5 其他业务以及合并抵消

2023年亏损40.83亿,同比下滑30.1%。

.

第二部分,深扒平安资管业务

公司主要通过平安证券、平安信托、平安融资租赁,平安资产管理,平安海外控股等公司经营资产管理业务。资产管理业务规模约7万亿元。其中受托资产管理规模也首次站上5万亿关口,达到5.03万亿元,同比增长15.2%。

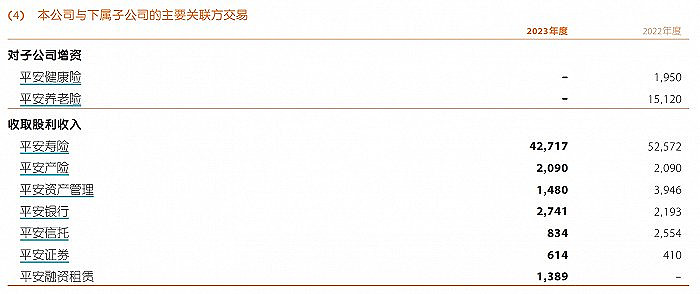

2023全年,中国平安从子公司获得分红628.20亿元,相比往年增长12.16%。上述增长主要靠平安寿险所带动,平安资产管理、平安信托分别向中国平安分红14.8亿元和8.34亿元,分红规模较去年同期分别下滑62.49%和67.35%。

2022年,平安证券净利润44.55亿,同比增长16.3%,而2022年全行业利润是下滑的,经营情况远好于行业水平。

从分红看,2023年平安证券给母公司分红了6.14亿,同比大增49.76%。

从证券行业全行业看,2019年-2023年券商行业净利润分别为1230亿元、1575亿元、1911亿元,1423亿元,1378亿。2023年实现营业收入4059.02亿元,同比上升2.77%,虽然增收不增利,但是表现好于预期。2023还是熊市,未来随着股市企稳回升,证券行业相对乐观。

所以虽然不清楚23年平安证券的业绩情况,总体可以判断,平安证券经营稳定,未来也不会是拖累板块。

平安信托

平安信托2023年净资本规模196.09亿元,较2022年末下降4.16%;受托管理资产规模6625.03亿元,较2022年末增长超过1000亿元。

从分红看,2023年平安信托给母公司分红了8.34亿,但是2022年分红了25.54亿,只有2022年的约1/3。

从历年看,平安信托归母净利润较为稳定(2019-2022年净利润为26.52亿,30.85亿,28.28亿,41.56亿),过去2年在信托行业整体承压情况下,平安信托净利润反而逆势上扬。经营层面似乎还不错。

2023年上半年平安信托净利润34.43亿,信托行业荣登榜首,表现优秀。但下半年有亏损。全年营收145.53亿,同比下降25.17%,净利润42.55亿(归母净利润约27亿左右),同比下降34.8%。我推测下降原因主要是在清退一些房地产相关信托业务。

总体可以判断,平安信托经营稳定,未来也不会是拖累板块。

平安融资租赁

融资租赁业务,主要涉及十一个业务板块,分别为城市发展、城市运营、新型基础设施、工程建设、制造加工、小微金融、汽车金融、商用车、汽车经租、保理、结构融资。这十一个板块中,汽车金融占最大头。

2020-2022年及2023年1-9月,平安租赁净利润分别为38.46亿元、43.11亿元、36.60亿元和23.32亿元(年化的话,也在30亿以上)。

从分红看,2023年,平安融资租赁给母公司分红了13.89亿。这是首次给母公司分红。

从历史上,每年净利润都比较稳定。总体可以判断,平安融资租赁经营稳定,未来也不会是拖累板块。

平安资产管理

平安资产管理包括平安医保科技,新方正集团(剔除方正证券)等。

平安医保科技,2021年业务实际停止,2022年官宣关停,曾经估值600亿,平安占股29%。大概180亿。

那应该只剩下新方正集团了。

从分红看,2023年平安资产管理给母公司分红14.8亿,2022年分红了39.46亿,分红只有2022年的约1/3。净利润也是下滑蛮厉害的。

平安海外控股

提供各类海外投资产品、资产管理及咨询服务,范围覆盖私募股权投资、基础建设投资、地产投资、私募债投资等另类市场投资以及固定收益、ETF、跨资产风险溢价投资等资本市场多个领域,是平安集团最大的海外投资及资产管理业务平台。

平安认购奥园海外无担保高收益债券,额度不到2亿美金(不是全是平安的,还有代理人的部分)。认购房企债券是平安踩雷房地产的另外一个模式。这一块根据公告,平安开始是反对奥园重组,后来也接受了,应该是有部分损失要计提,但是不太多。

.

总体来说,平安资管业务里面,证券是挣中介费,信托、租赁很多是固收,都是旱涝保收业务。

出血点主要在平安资产管理和平安海外控股,2022年平安资产管理和平安海外控股2块业务归母净利润为-31.81亿。2023年的数据估计也好不到哪里去。暂时无数据,留此备查。

所以2023年资管业务计提207亿运营利润,大概率来自平安资产管理和平安海外控股两个模块。

值得注意的是,2022年3月正式任职的首席投资官邓斌主导了平安投资方向的转折,从加入后平安就开始大力退出房地产住宅开发业务,而邓冰同时也担任平安资产管理和平安海外控股的董事,我推断这次计提的大概率也是一些表外亏损的平安房地产投资和开发业务。

但是不管怎么说,根据平安管理层表态,资管业务的这次重大计提是一次性的。

.

总结

整体看,2024年投资平安的逻辑是负债端企稳+投资端的弹性+减值计提消失不再侵蚀利润表。

投资端弹性这块,

资管业务不亏就多了195亿,按照正常年份盈利100亿。这一块就能贡献295亿利润。

2023年寿险及健康险业务短期投资波动亏损343.05亿亏损,由于平安去年下半年到今年Q1大幅度加仓股市,今年如果股市震荡上行的话,平安这块投资波动假设不亏损,也能贡献343亿利润。实际上极可能是正收益。

再去掉保证保险的68亿亏损。

这三块加起来700亿利润弹性。

.

其他的,

寿险业务利润边际摊销今年会有下滑,假设新业务价值增长没有超预期,寿险全年可能会负贡献40亿利润。

银行业务,科技业务,假设跟去年持平。

整体看,乐观的话有700亿的净利润弹性,打个六折,也可能有400亿的利润弹性。这就是2024年投资平安最大的逻辑。

.

未来还可能有的出血点:

新方正集团的减值。2021年高位收购,里面的资产包估计要贬值不少。不过这块估计慢慢处理调节都行。2023年年报,方正集团减值了6.8亿。

保险投资组合中不动产投资的441亿股权+债券。不过这块随着房地产底部企稳,短期可能性倒是比较小。估计慢慢处理调节都行。2023年年报显示,华夏幸福2023年末余额17.4亿,中国金茂2023年末余额56亿。金茂这个肯定未来肯定要减值。

.

对平安未来的看法

站在当下,我对平安中短期1-3年是看好的,但是长期我依旧是看淡平安的,会比较鸡肋。在利率长期下降的背景下,平安以后最好的结局可能性质上更类似一个银行业务+沪深300etf。

--不看好平安科技。平安没有科技基因,科技业务里面,很多都是累赘。属于纸面战略,如医保科技,想挖医保局数据来赚钱,想法理论上很好,根本没办法落地。搞金融的人最容易纸面一套套,完全不理解现实。

--平安的医疗养老战略有待观察。养老是个超级重资产的生意,一不小心就会大亏。需要很有耐心去做,也不符合平安的调性。

参考文章