今天我们来聊一聊保险行业的龙头中国平安的估值?好久没对外发企业估值的文章了,以后尽量发在自己的私人号里,佛渡有缘人吧。

如何估算一家公司的估值呢?我们要从以下几个方面进行思考:

首先了解这个行业的赚钱模式和行业的周期规律

了解这家企业的业务模式,核心业务是哪些?

核心业务未来有无增长空间?

公司内在价值是多少?

市场对于这家企业是低估还是高估?

这家公司的合理建仓位置是多少?

中国平安发展历程及业务范围

中国平安是一家有进取精神的企业,自1988年自深圳成立以来,逐步扩张并购成为以保险、银行、投资三大业务为主的全牌照综合金融集团,业务覆盖保险、银行、证券、资产管理及多元金融等多个细分领域的行业龙头,总的来说这是一家综合金融企业,保险只是目前其核心业务。

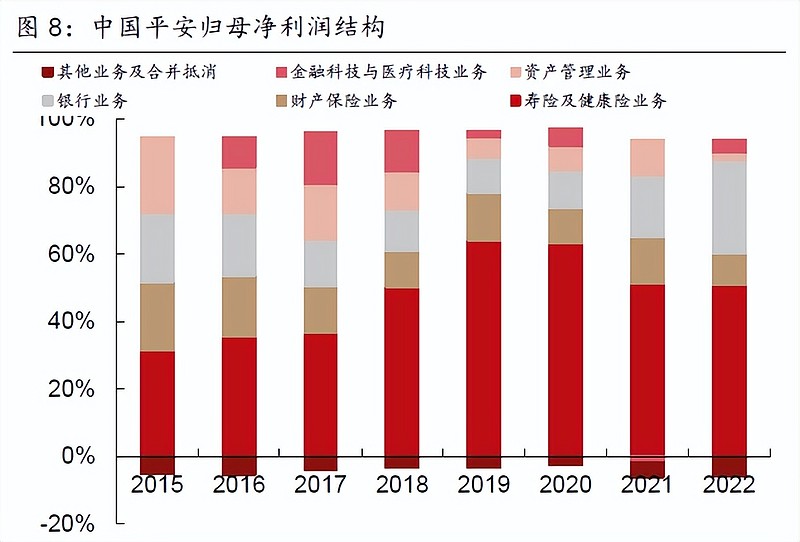

中国平安业务板块的利润结构

2022年中国平安的主营业务主要是四个板块,归母净利润分别是保险业务68.4%、银行业务31.5%、资产管理业务2.7%及科技业务4.3%,其中保险业务是核心支柱,也是估值的核心。

中国平安的业务是如此庞大,对于初次了解保险行业的朋友来说有点老虎吃天无从下口的感觉,我们需要每个板块拆分来看其未来的发展,抓住主要利润板块,可以把它看作是几家不同的公司分开进行估值,然后进行汇总。

业务板块一:保险业务板块

保险业务中人身险业务(包括寿险及健康险)为公司的主要利润,2022年归母净利润占57.9%,财险业务其次。所以预判中国平安的利润,只要人身险业务的预期不滑坡,基本业绩就稳了。

人身险业务自2020年向高质量发展改革至今,初见成效。

人身险板块收益情况

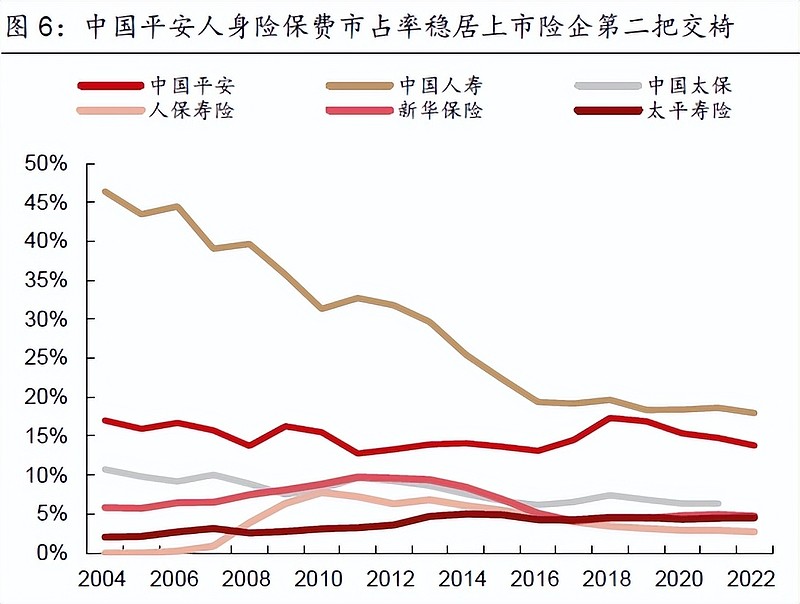

人身险保费市场占有率位居第二位,超过中国人寿指日可待。

2023年一季度在外部衰退,内部经济复苏不稳定的双重不利情况下,保费收入明显反转。

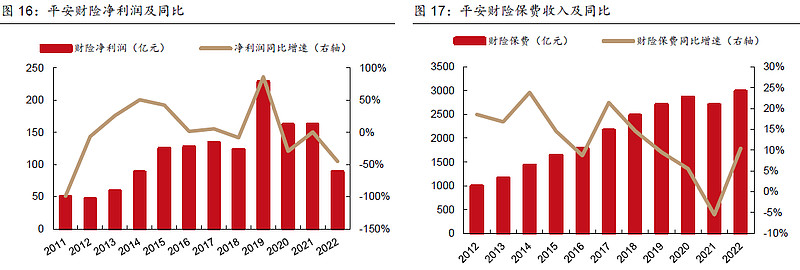

财险业务板块

2022年财险归母净利润88.79亿,同比-45.2%,赔付率为59.5%,综合成本96.9%,可见财险这块利润空间较低。2023年一季度财险运营利润45.44亿,较去年同期增长45.9%。

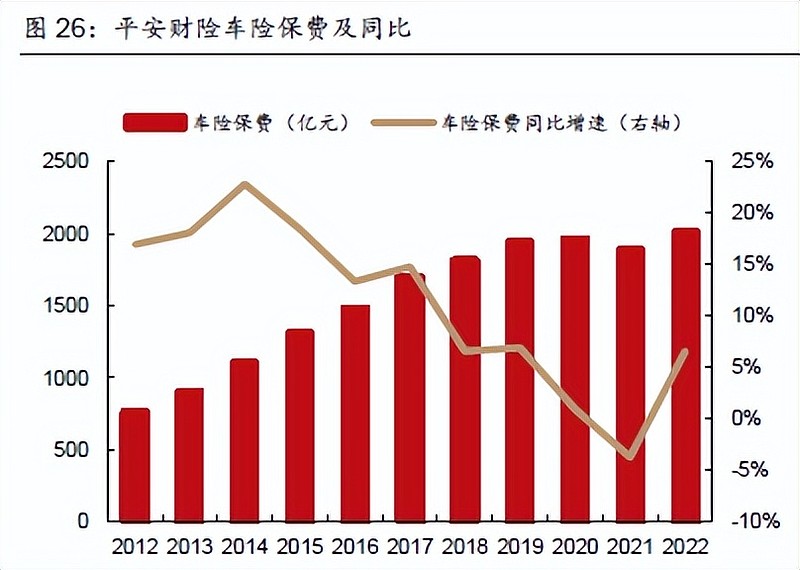

财险板块主要看车险,2022年车险保费收入2012.98亿,综合成本95.8%,因疫情封控无法出行,天灾较少,利润同比292.4%为80.32亿,财险板块中车险贡献了90%的利润。财险这块利润并不稳定,主要受益于天灾人祸的不确定性。

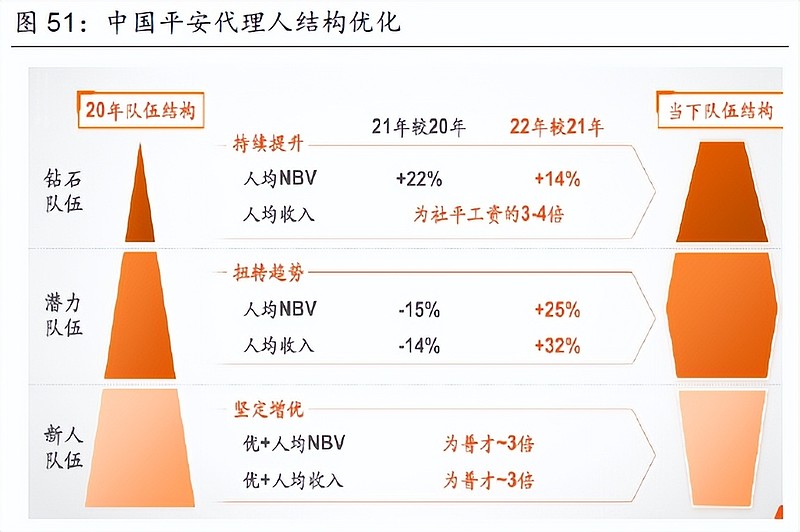

保险代理人结构的变化

目前从人身险渠道NBV贡献来看,代理人渠道占比79.6%,代理人朝着高质量、专业化的方向改革,成功的话那么人身险业务就能发展壮大。

代理人规模从2018年最高141.7万人的粗放式管理到2022年40.4万人的高质量代理人,精简掉约70%的人员,但整体保险营收板块并没有因为人员的减少而同等比例的降低。同样人均产能提升,2022年人均NBV年增长22.1%,代理人人均收入提高22.5%,这个成果还是在疫情反复干扰之下的成果,从这点可以看出代理人改革初见成效。

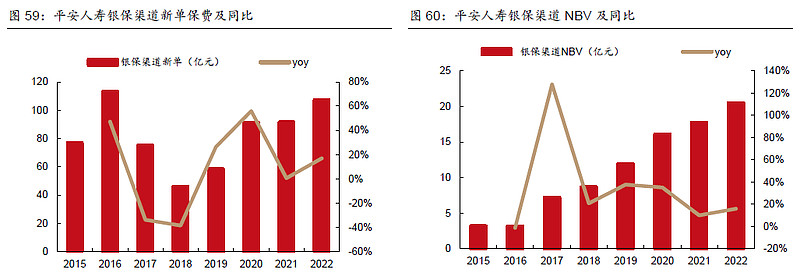

2022年银保渠道NBV贡献提升很大,占比9%。宏观经济不景气,银行降息后五年期定期利率为2.65%,而保险有保底3%的储蓄类产品,凸显特别的竞争优势。

蒙代尔的:“不可能三角”,即高收益、低风险、高流动性,三者不会同时存在。同样也能看出对市场风险偏好是极度悲观,这种情况下其实应该抄底权益资产,反而很多人为了所谓的安全大量去买入了储蓄类产品,对于保险公司当然是好事,可以用你的资金去抄底市场,但是对于个人来说现在是给你3%,当牛市的时候还是给你3%收益,大部分人会在牛市后悔。

所以投资是反人性的,当你极度悲观,资产被股市下跌减值,心里想要的是保本稳定收益,其实正确的做法是抄底权益资产。

保险业务板块的估值

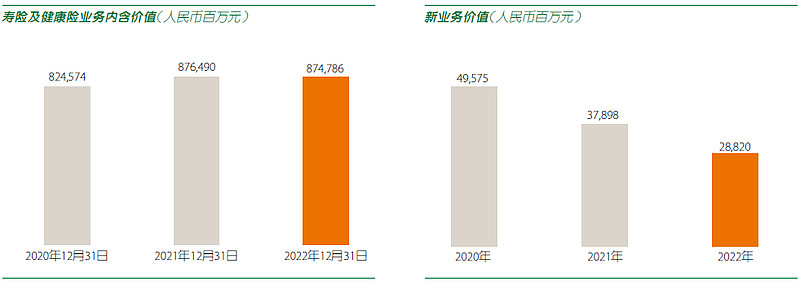

寿险业务按照P/EV估值法,2022年的内含价值为8747.86亿,持股位99.51%,为8705亿。

财险板块按照市净率PE估值法,2022年的净资产为1293亿,持股为99.55%,为1287.2亿。

业务板块二:银行业务板块

1、银行板块的营收情况

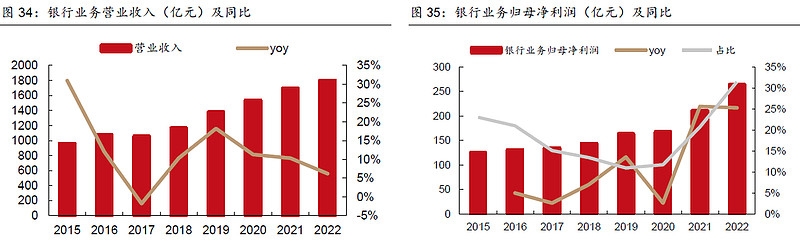

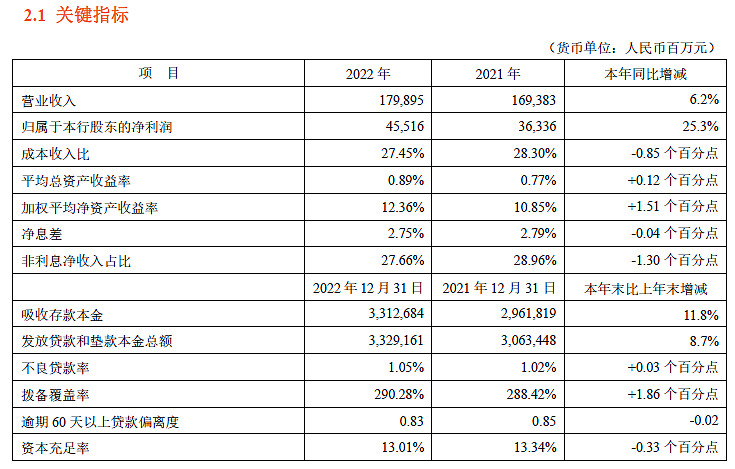

2022年银行板块归母净利润占比31.5%,这是中国平安第二大利润板块。平安银行营收1798.95亿,同比增长6.2%,归母净利润455.16亿,同比增长25.3%。

2、银行板块的不良率及拨备覆盖率

银行核心指标:2022年不良率1.05%(低于行业平均1.3%),拨备覆盖率290.28%(高于行业平均240.64%),净息差为2.75%(高于行业平均1.84%),净资产收益率为12.36%。

3、银行板块的估值

银行业一般按照市净率PE估值法,2023年6月平安银行市值为2284亿,平安集团持股57.96%。根据近10年的估值中枢0.9倍为合理估值,那么其估值为1191.4亿。

业务板块三:资管业务板块

1、资管业务营收情况

2022年资管业务净利润仅为38.03亿,仅为2021年的27%,占公司总归母利润2.7%,这块占整体的比例并不大。其归母净利润为22.92亿,年增长率-81.2%。

资管业务主要三个板块,分别为平安证券、平安信托、其他资管业务。

平安证券:2022年净利润44.55亿,同比增长16.3%。

平安信托:2022年净利润10.18亿,投资规模达5520.06亿。

其他资管业务:2022年归母净利润为-31.81亿,同年增长率-138%。

这块不赚钱主要受资本市场波动和项目估值变化有关系,因2022年是股市下跌一整年的熊市,这块不管是证券、投资股权、信托,不仅没赚钱,反而因估值降低,显示资产亏损的。

未来随着资本市场的好转,这块正常盈利应该在100亿左右。

2、资管业务估值:

资产管理业务按照市净率PB估值法,2022年净资产为1761.3亿。

业务板块四:科技业务板块

科技业务板块营收情况

这个板块占2022年总归母净利润4.3%占比也不是很大,归母净利润36.14亿,同比增长-284.7%,科技业务主要包括汽车之家、陆金所控股、金融壹账通、平安健康等业务。

科技业务板块估值

科技板块业务按照市净率PB估值法,2022年净资产为472.16亿。

各业务板块2022年估值合并表

中国平安估值合并表(亿)

2022年中国平安整体估值13417亿,总股本182.1亿股,折算每股内含价值73.6元每股。也基本接近2022年财报里面的内含价值77.89元,如果对数据收集有困难的可以直接采用财报的数据。

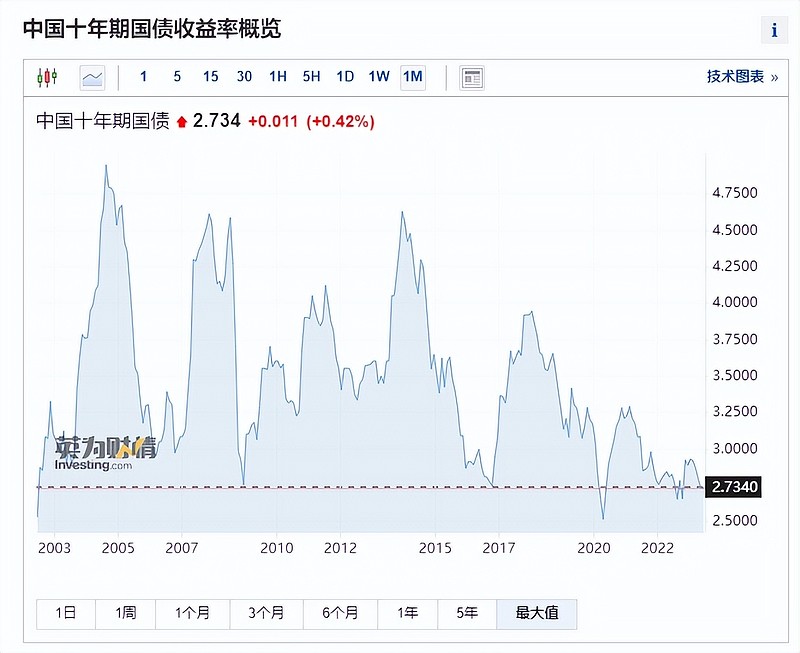

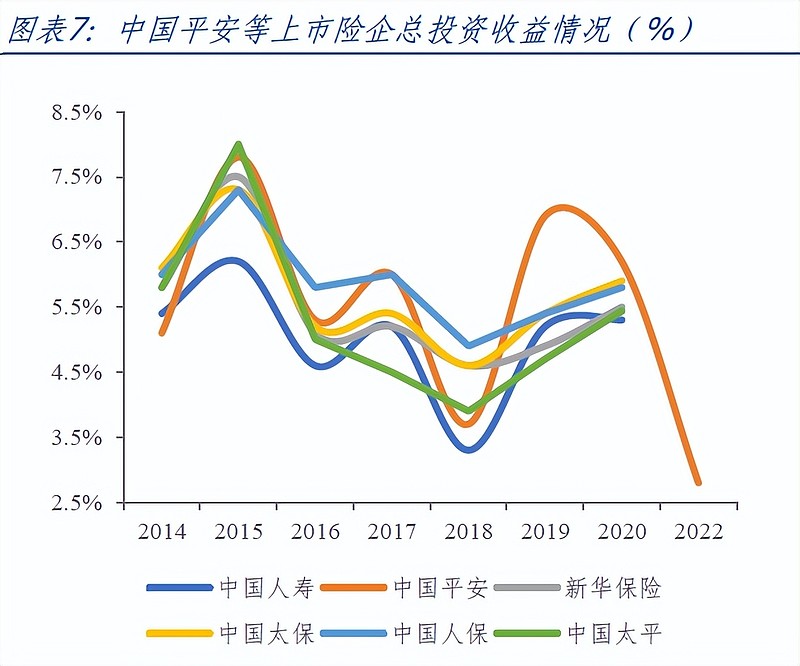

资产收益率看保险行业的涨跌规律

保险行业精算模型投资收益率假设为5%,中国平安连续10年总、净资产收益率均值为5.28%、5.27%。2022年总投资收益为2.8%、净投资收益率为4.9%。

保险行业上市企业资产收益率同十年期国债收益率进行比较,国债收益率自2005年之后大趋势是向下的,那就决定了保险公司的净资产收益率大趋势也是向下,这个基本趋同。同时,保险上市公司投资收益的高峰在2015年(股市大水牛叠加利率高峰)、2017年(国家去杠杆股市没涨,但是利率上涨)、2019年(股市牛市叠加利率上涨)。可以看出当双轮驱动行情下保险都会有超额收益。

八、中国平安股价涨跌规律?

中国平安走势同沪深300走势比较来看,只要股市上涨,中国平安必涨,但是涨幅不同。

第四轮牛熊(2008年11月到2012年12月),牛熊周期4年左右,低点至高点指数上涨124%,中国平安低点至高点上涨215%,平安大幅跑赢指数。

第五轮牛熊(2012年12月到2016年2月),牛熊周期4年左右,低点至高点指数上涨149%,中国平安低点至高点上涨154%,涨幅基本一致。

第六轮牛熊(2016年2月到2019年1月),牛熊周期3年左右,低点至高点指数上涨49%,中国平安低点至高点上涨180%,平安大幅跑赢指数。

第七轮牛熊(2019年1月到2022年11月),牛熊周期4年左右,低点至高点指数上涨91%,中国平安低点至高点上涨76%,涨幅略低于指数。

从以上得出,如果想有超额收益,那么必须在熊市底部分批买入,蓝色圈为建仓窗口期(除去2008年外),每次底部窗口期长达1-2年的周期,而且市场高位在顶部需要逃顶。

看中国平安的历史股价表现,保险双轮驱动逻辑:

红色圈为股市上涨大概率引起中国平安上涨,近10年概率100%。

绿色圈为债券上涨大概率引起中国平安的上涨,近10年概率90%以上。

其中2014年初期利率上涨但平安股价没涨,随后2015年大水牛造成平安大涨,但是利率没涨,从利率这点也能看出股市涨幅属于不健康。

综上所述,保险想涨起来,利率上升和股市牛市,必须具备其中一个。

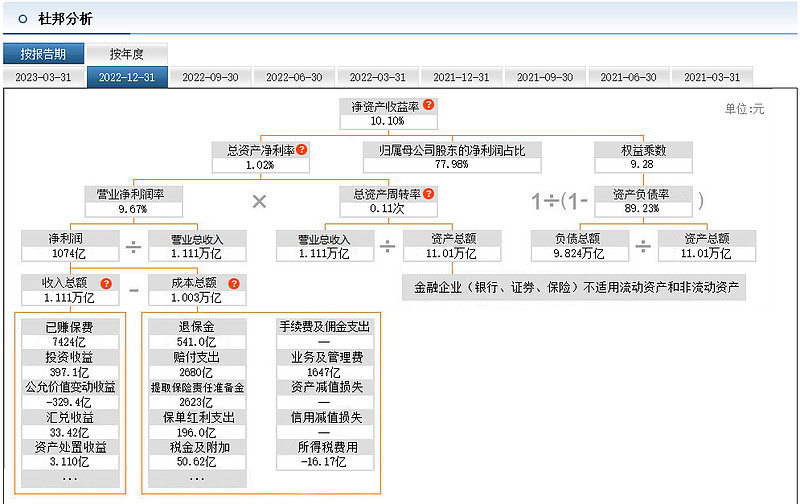

九、杜邦分析

杜邦分析来看,中国平安的赚钱模式属于高杠杆的金融模式,对比经营最好的2019年和经营最差的2022年来看,最大的差距是公允价值变动-770.3亿、投资收益-378亿,和退保金-274.4亿的差值。公允价值和投资收益变差说明了手里的资产因为股市债市下跌而贬值,目前只是根据实际情况记录个数据,后期市场变好会涨起来。

而退保金说明经济不好,之前买保险的不续保费了,也说明了保险是非必须消费品,经济好了自然消费就多起来。

以上杜邦分析也验证了保险行业是双轮驱动的逻辑。

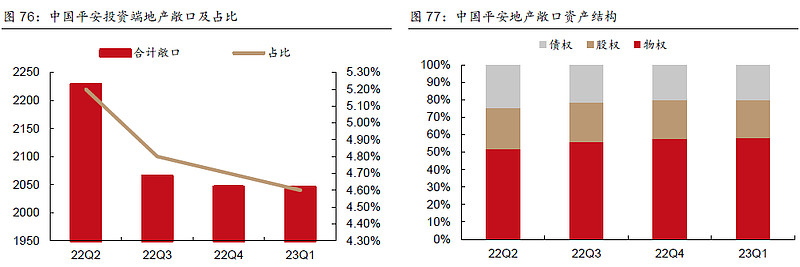

九、风险敞口

2022年华夏幸福债务已经减值计提82%的比例共计443亿。目前中国平安在地产的投资为2045亿,其中58%为物权,其他为股权22%和债权20%。

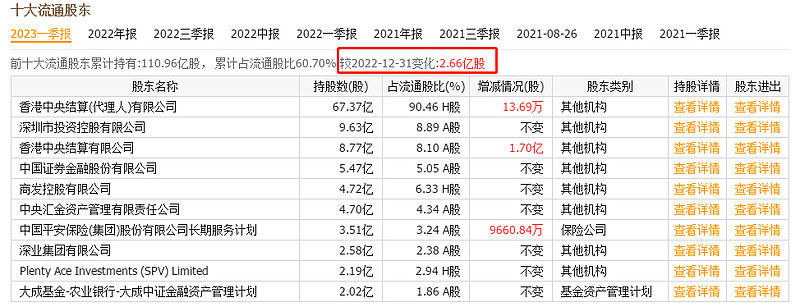

十、股东持股情况

前十大流通股东在大比例增持中国平安股票,也是预判了企业业绩触底反弹,仅在一季度增持2.66亿股。

企业管理层目前已经在增持公司股票,有的价格甚至80元以上买入的,这是明显看好公司的未来。管理层曾经大量在2012、2018年股价底部大比例增持,后续都发生了企业股价大涨。

十一、股息率

价值股的股息率同股价是反向关系,股价越底,股息率越高,截至目前股息率在5%以上,仅拿股息就远远跑赢了银行的大额存单。

十二、合理估值区间

2022年中国平安整体估值13417亿,总股本182.1亿股,每股内含价值73.6元。截至2023年7月18股价为47.56元,明显低估。

近10年的市净率在0.79-3.3倍PB区间,中枢为1.9倍PB,按照最悲观的合理估值中枢0.9倍PB为66.2元。

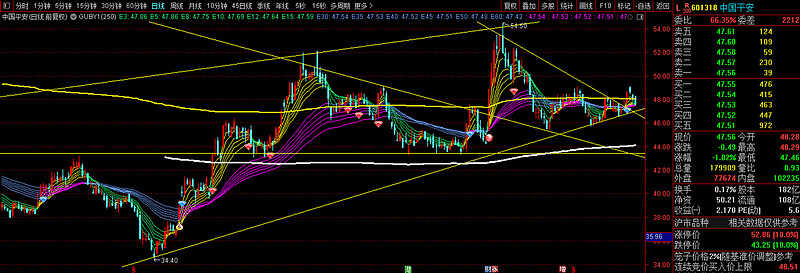

十三、技术面看趋势处于那个阶段?

从周线图来看,价值股适合左侧定投建仓,中国平安这波教科书般的左侧定投建仓。自从2020年12月份88.42元跌到2022年11月份的34.48元,下跌了61%,多少朋友因方法错误,导致拿不住。正确左侧建仓方法应该是躲过第一波急跌,触底反弹后开始分批建仓,比如这次在绿色框左侧开始建仓,一直买到右侧明显突破位置。目前短期均线组站上长期均线组上方,明显股价触底后进入了右侧横盘震荡区间,已经不适合左侧分批建仓抄底。

日线图看,底部反弹后,一浪比一浪高,也是进入右侧的标志,右侧交易需要执行交易纪律,突破就分3次买入,在最后买入价格设置8%止损位。中国平安内有价值托底,目前就算被套也不要慌,耐心持有就行。

另外重点强调一下,要关注资金情况,到底是里面的资金多还是外面的资金多。目前外资喜欢保险类的资产,如果加息周期会有资金大量流出而股价大跌,反而是买入的好时机,因为他们迟早都要回来。

总结一下:

针对中国平安这种业务庞大的公司,首先抓住业务的核心板块,最赚钱的业务未来趋势如何,然后拆分不同的业务,再进行各项估值汇总。

对保险公司的股价走势进行综合分析,了解其双轮驱动的逻辑,然后结合现实情况在进行预判未来走势。

了解其合理内在价值,结合股价再进行建仓呢?根据技术面,可以分为左侧建仓和右侧建仓两种。

未来预判,其一中国平安的业绩会越来越好,其二随着经济复苏十年期国债利率会越来越高,其三A股虽然没有全面牛市,但是阶段牛市也会到来。以上都是利好中国平安股价的走势。

守得云开见月明,静待花开终有时,已经过了最黑暗的时刻,祝坚定持有中国平安的朋友日子会越来越好。

你了解中国平安的投资逻辑了吗?

更多投资实践分享请关注我

风险提示及免责条款:

投资有风险,入市需谨慎,所有内容以理财科普与投资理念分享为目的,仅供交流分享使用,不构成投资建议。请读者独立做出适合自己的投资判断,不对因本文影响而做出的投资决策负任何责任。

小慢投资之路原创内容,未经允许不可转载