一、先看总体情况

分红方案:以未来实施分配方案时股权登记日的总股本扣除公司回购专户上已回购股份后的总股本为基数,全体股东每 10 股派发现金红利 6.00 元(含税),分红金额14.73亿元,占净利润比例为64.80%,按照目前股价算,股息率达到4.6%。原来公告是分红不低于净利润的50%,但是23年会计师计提了近10个亿的减值,净利润变成22亿,所以分工占净利润比例就高了。

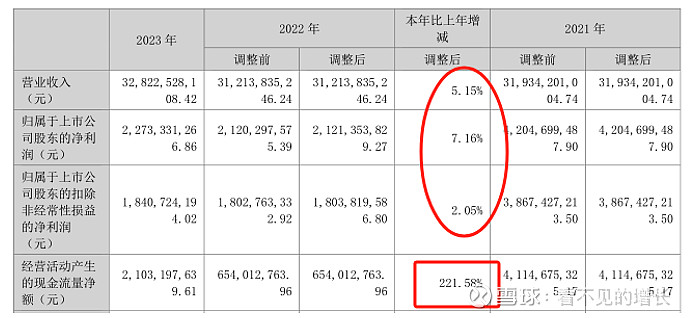

23年东方雨虹营收328.22亿元,同比增加5.15%,净利润22.73亿元,同比增加7.16%,扣非18.41亿元,同比增加2.05%,经营活动现金流净额21.03亿元,同比增加221.58%。经营性现金流基本和净利润相差不大,现金回报率达92.52,现金流情况大幅改善。

二、具体来看:

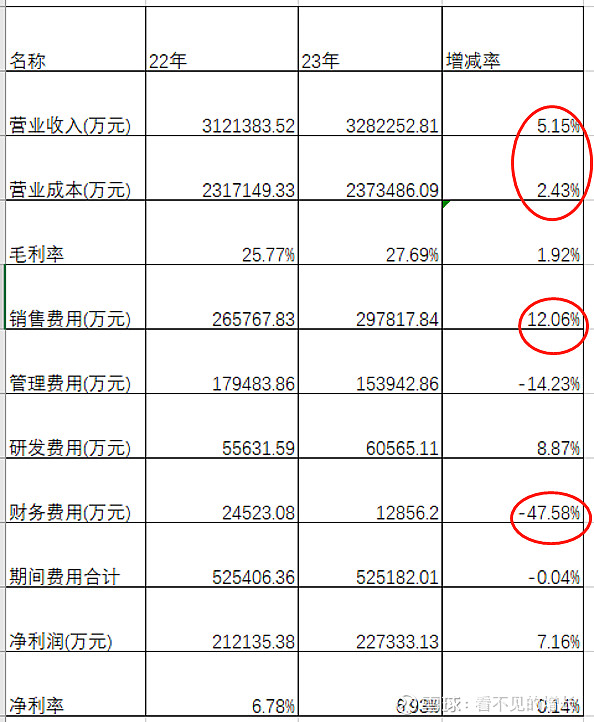

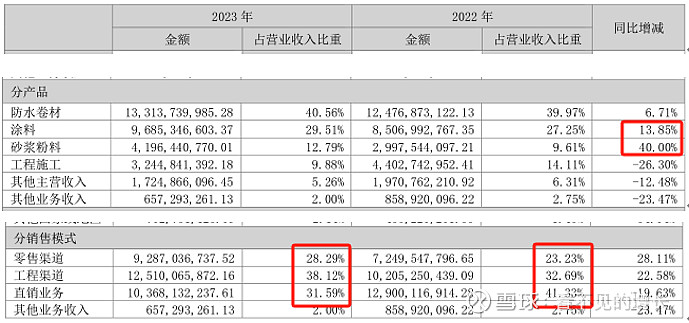

(1)雨虹收入增加5.15%,成本增加2.43%,收入增速大于成本增速。收入端主要是零售业务贡献增长,成本主要是主要原材料沥青均价相比22年下降6%。

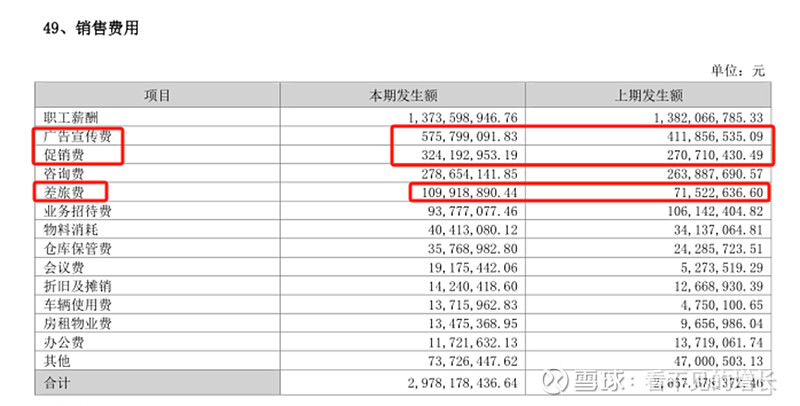

(2)销售费用29.78亿 元,较上年同期增加 12.06%,主要广告宣传、促销费及差旅费等增加所致

销售费用的增长主要是在广宣费和促销费上,各大平台的宣传,经销商和分销网点的扩展都需要真金白银的支撑

从近三年年报描述也可以看到:

21年年报“民建集团经销商已达近4000家,分销网点10万余家,“虹哥汇”会员数量已超百万人”

22年年报“民建集团发展经销商数量已突破 4000 家,分销网点 16 余万家,“虹哥汇”会员数量已突破 200 万人”

23年年报“民建集团实现经销商数量达 5000家,分销网点超 22 万家,“虹哥汇”会员数量已突破 270 万人”

以上也可以看到经销商、分销网点以及虹哥汇不断增加,这些增加既带来费用增加同时更多的是带来零售收入的增加。虹哥汇就是工长,工长在工程施工的话语权是非常强的。

(3)管理费用15.39亿元,同比下降14.23%,主要是股权激励费用减少;研发费用6.06亿 元,较上年同期提升 8.87%。研发费用占营收比例1.85%,占净利润比例为22.66%。

23年累计拥有有效专利 1,735 件,包括发明专利 443 件(其中含海外有效专利 17 件),实用新型 1,026 件,外观设计 266 件

22年公司累计拥有有效专利 1522 件(其中发明 425 件,实用新型 942 件,外观设计 155件),国外有效专利 12 件。

通过研发费用增加,产生新的研发专利,雨虹在防水技术上水平是非常高的,很多国家重大工程都是雨虹防水。

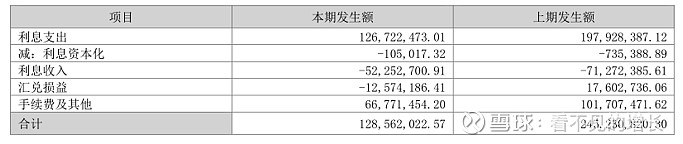

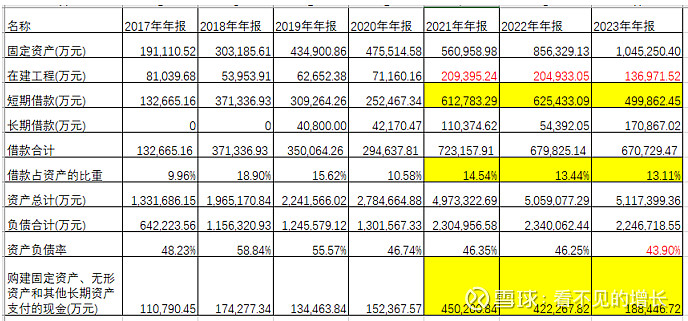

(4)财务费用 128,562,022.57 元,较上年同期下降 47.58%,主要系利息支出及汇兑损益减少所致,短期借款从年初的62.5亿减少到现在的49.98亿,减少12亿的短期借款。

三、从营收结构看

(1)23年零售业务92.87亿元,同比增长28.11%(22年72亿元),其中民建集团实现81.8亿元,同比增长34.58%(22年60亿元)。砂浆粉料41.96亿元营收同比增加40%,砂浆粉料占比营收由9.61%提升到12.79%。23年报中提到“借助防水主业布局的全国性渠道网络的协同优势,砂粉等非防水业务实现了较快发展,为公司未来的可持续发展提供了第二增长曲线”

(2)零售渠道营收占比由23.23%提升到28.29%,工程渠道小B业务32.69%提升到38.12%,直销地产业务由129亿下降到103亿元,营收占比41.33%下降到31.59%。说明雨虹的渠道变革不断精进,零售和小B业务不断增加。

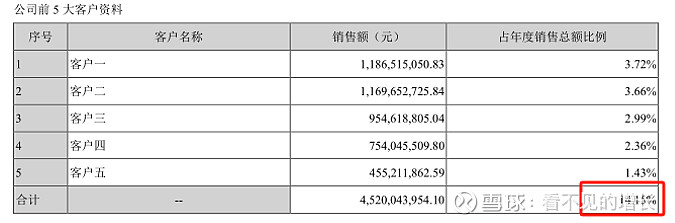

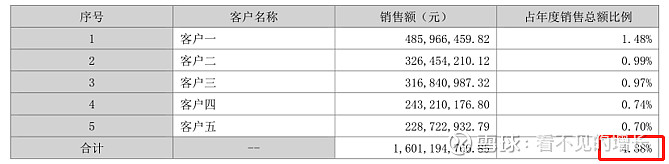

(3)从近三年客户结构也可以看出变革带来效果:

21年

22年

23年

从近三年前五大客户占销售额比例看,不断降低,也说明依赖大地产模式的改善,渠道变革不断精进。

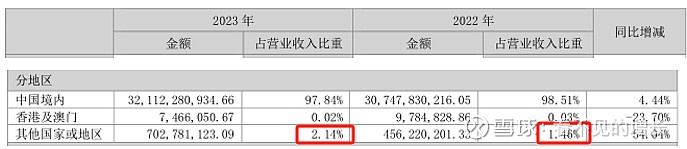

(4)从地区来看:

境外收入由4.56亿元增加到23年的7.02亿元,同比增加54%;营收占比也有1.46%提升到2.14%。

23年年报“公司已在越南、马来西亚、新加坡、印尼、加拿大、美国等多国设立海外公司或办事处,为夯实海外业务发展,拓展海外市场空间打好基础,公司与沙特阿拉伯Alturki 控股旗下 Arkaz 公司签署战略合作协议,Arkaz 公司正式成为东方雨虹热塑性聚烯烃(TPO)屋面系统在沙特阿拉伯的独家经销商。参与雅万高铁、所罗门群岛太平洋体育场馆、以色列特拉维夫轻轨红线项目、孟加拉帕德玛大桥铁路、新加坡地铁等项目建设”

东方雨虹目前开启海外业务扩展,越南、马来西亚、新加坡、新加坡属于热带气候带,降雨量丰富,高温多雨,防水需求较大。

四、从资本开支来看:

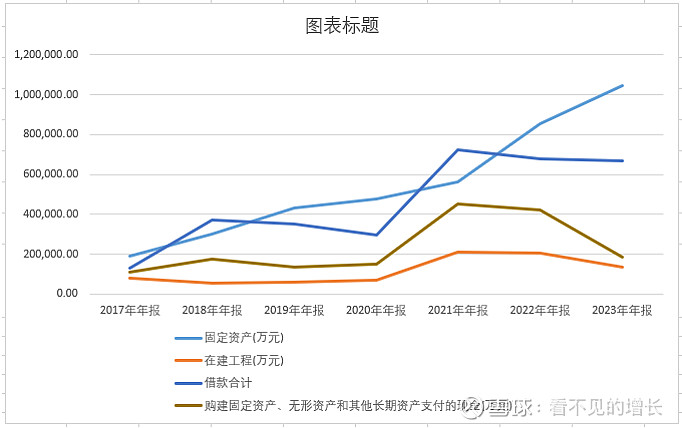

(1)从资本开支看,投资活动中购建固定资产、无形资产和其他长期资产支付的现金近三年逐步减少,23年比22年下降了55%。在建工程近三年也呈现下降趋势,固定资产达到近七年最高104.52亿元。

从年报描述中也可以看到,在22年年报中“打造建筑建材系统服务商”,23年年报中“形成聚焦建筑防水行业,向民用建材、砂浆粉料、建筑涂料、节能保温、胶粘剂、管业、建筑修缮、新能源、非织造布、特种薄膜、乳液等多元业务领域延伸的建筑建材系统服务商”。

从这里也可以看到建筑建材系统服务商基本建成,资本扩张幅度后期可能会减弱,资本开支可能会向海外转移。

(2)从资产负债看,23年资产负债率43.9%,近七年最低。

五、从应收占比看:

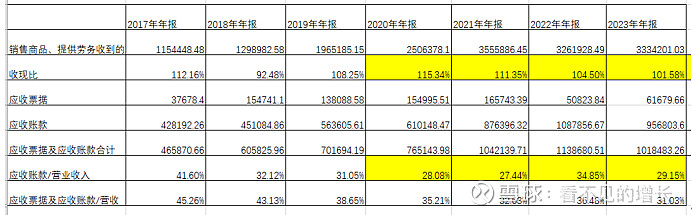

23年应收账款回到百亿,95.68亿元,占营收后比重29%,比22年下降5个百分点,经营性现金流净额为21.03亿元,同比高增221.58%,主要还是零售带来稳定现金流回收和工程加强回收和账期长的工程业务持续收缩。

六、从减值来看:

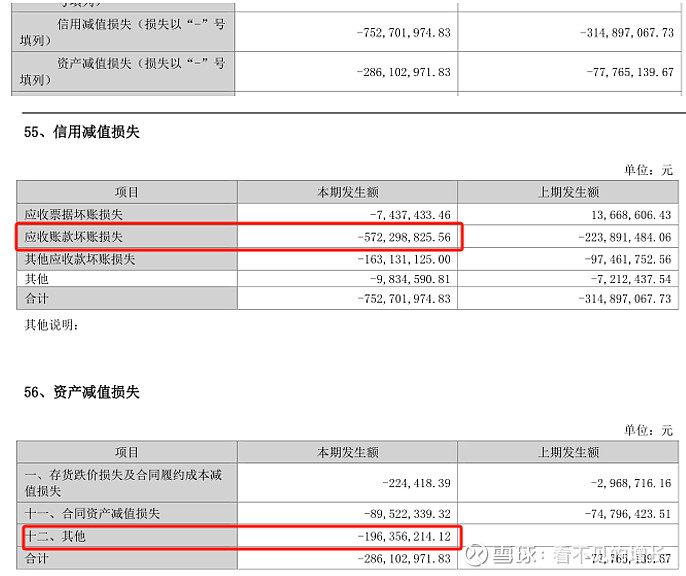

(1)应收账款账龄增加,减值提升:2023年公司信用+资产减值合计为10.4亿元,(2022年同期为3.93亿元),主因应收账款坏账损失,拖累全年利润。

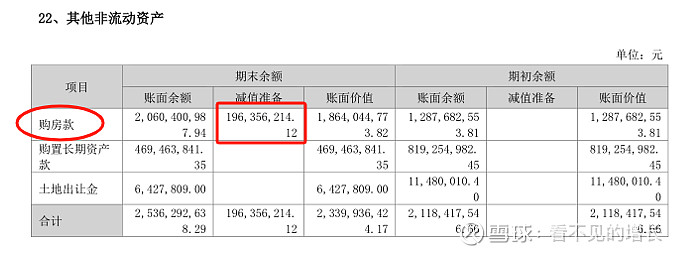

(2)东方雨虹目前抵房款有50亿,办证的在其他非流动资产20亿,尚未办证的在其他应收款的20亿,还有应收账款10亿,24年目标50亿全部变现,不知道这些房子属于什么地段,不好估算最后打几折变现。

七、估算

24年30家机构预测均值37.56亿元,按照目前行业平均16倍PE计算,市值600.96亿元,对应股价23.86元。

八、总结

总的来说,长期看好,短期煎熬。

(1)目前东方雨虹的现金流持续改善,应收情况在逐步变好,资本开支减少,抢占份额的激进扩张基本结束,建筑建材一体化平台也已经建成,未来零售领域持续快速增长作为第二增长曲线带来稳定的现金流,加上开启海外业务发展带来较好盈利水平,雨虹会否极泰来。

(2)从今年来看,国家1万亿特别国债部分要用到“三大工程”上,6月份要全部开工,那预计下半年会有所好转。