龙年第一支高息股——中国飞鹤。

这几年,在经济前景不明朗的前提下,低估值高股息类股票获得了不错的相对与绝对收益。同样,我运营的各个组合中“龟速之高股息”目前回报最好。该组合开始于2020年3月,截止2023年12月,组合运行了接近4年。在这期间,此组合取得了180%的回报率,年化复合收益率30%+,同期沪深300下跌了8%。

港股连续下跌四年,低估值高股息股票遍地都是。2023年年初,我新设了一个组合“龟速港股低估高息”,期待在港股市场上挖掘一些类似的机会,运行一年后,目前亏损-2.9%,虽然未取得绝对正收益,但相比于恒生指数取得了20%的相对收益。

本文将介绍一下我的组合“龟速港股低估高息”未来可能会购买的一只个股——中国飞鹤。

建议看这篇文章的朋友阅读我之前的文章《年化30%的高息股策略》,文章详细阐述了我的收息股投资哲学与策略。彼文为心法,此文乃招式。

我的目标很明确,奔着低估值高股息去的,期望选到一只股息率高且能够持续派息的公司,让股息来保护我,让我利于不败之地。因此,看一家收息股公司,我着重看以下四方面的内容:

第一、看股息,看派息是否慷慨,看股息率是否够高;

第二,看现金流,看现金流能否支撑持续派息;

第三、看资产负债结构,看其财务结构是否稳健,能否支撑持续派息;

第四、看边际改善情况,如果边际改善,未来还有提高股息的可能性。

接下来我们看中国飞鹤这家公司。

一、股息回报丰厚

我们先看飞鹤对股东的回报情况。

公司2019年11月上市,募集65.6亿元。

公司上市后持续派息,每年派息两次。截止2023年中报,累计派息121亿港币,派息比率为31%,还不错。

当前股价3.6港币,2023年中期股息0.13港币,2022年末期股息0.17港币,一共0.3港币。以0.3港币计算,当前飞鹤的股息率为8.33%,非常高。远高于当前中国2.5%的十年期国债到期收益率,同样远高于美国4%的十年期国债到期收益率。

以2022年派发21亿元股息计算,当前市值300亿人民币,则股息率为7%。

因此,股息率来看,中国飞鹤不错!

二、现金流充沛

看完股息,我们看利润与现金流。

上图左侧是净利润与经营性现金流,现金流很好,持续高于净利润。2022年净利润50亿元,经营性现金流63亿元。

公司这几年资本开支较多,持续增加,2022年达到24亿元,扣除资本开支,2022年的自由现金流依然有36亿元,足以支撑21亿元的派息。以当前300亿市值计算,自由现金流收益率12%,股息收益率7%。

此时我们也有关键问题出来:这些资本开支是什么?为什么在行业不景气的时候还持续增加?

三、资产质量杠杠滴

看完现金流,我们看看飞鹤的资产情况。对于资产价值的评估,有清算价值、重置价值、持续经营价值。

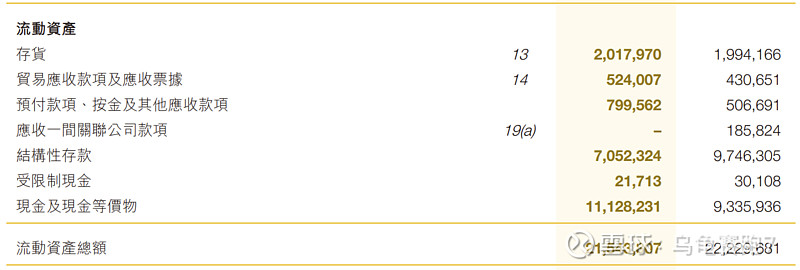

2023年H1数据,非流动资产中,最大的为物业、厂房和设备,约为95.4亿元。第二大的是生物资产22亿元,为10万头乳牛和5000头奶山羊。

流动资产中,类现金资产为70.5+111+3.4(长期银行存款)=185亿元。

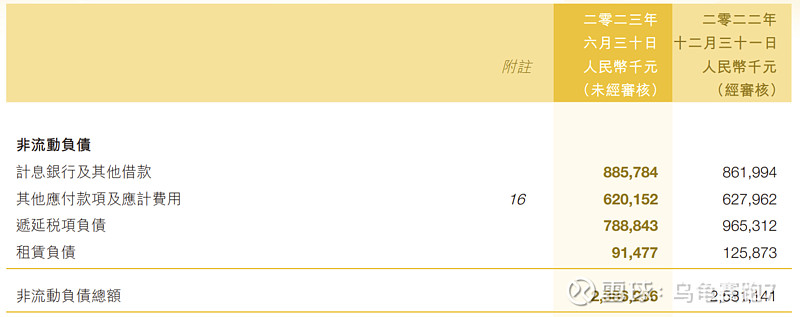

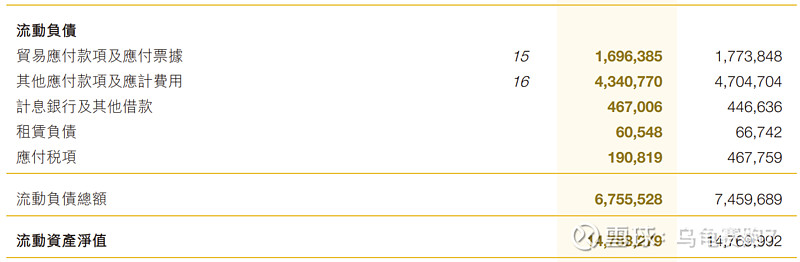

负债中,公司有息负债为4.7亿+8.86亿=13.56亿元。

因此,公司扣除有息负债后净金融约为170亿元。

公司当前市值300亿人民币,净现金占市值比重为57%。

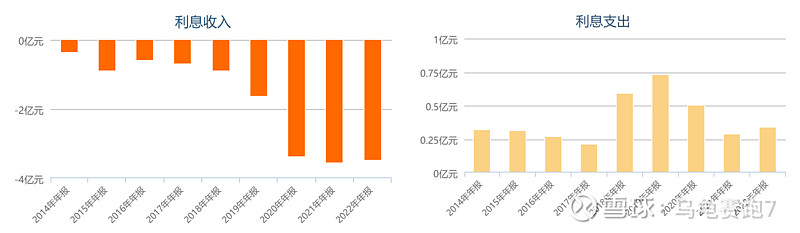

我们看一下飞鹤的类现金资产是否是真的。数据来自港股现金流流量表(间接法),因此利息收入是负的,利息支出是正的。2022年利息收入3.5亿元,利息支出0.35亿元,参考180亿类现金,14亿的负债,存款利率1.94%,利息成本2.5%,合理。

再看负债。

公司总负债约为90亿元,有息负债仅有14亿元,其余皆为经营性负债,约为76亿元。

公司归母净资产约为258亿元,净金融资产约为170亿元;长期股权投资1亿元,可以忽略不计;经营性净资产约为60亿元。当前300亿人民币的市值,PB为1.2倍。飞鹤资产基础扎实。

如果重置公司的资产:流动资产215.5亿元确定性比较高,非流动资产134亿中95亿物业、厂房、设备和4亿的使用权资产不知道如何重估。22亿生物性资产,10万头奶牛,这个价值应该相对真实。

飞鹤最有价值的应该是飞鹤的品牌。这个品牌价值多少钱呢?这要看飞鹤的持续盈利价值。

我们先从飞鹤的持续盈利开始思考,2022年飞鹤收入213亿元,净利润49亿元,净利润率23%。净利润率的高峰在2020年,186亿收入,74.4亿净利润,净利润率为40%。2023年公司的上半年收入97亿元,已经同比正增长,净利润17亿元,净利润率降到了历史最低的17%左右,这还包括计提了约为4亿元的公允值变动损失。也许17%的净利润率是我们目前可以参照对一个参照点。

一般飞鹤下半年收入会高于上半年,2023H1收入97亿元,我假设飞鹤稳态收入约为200亿元,净利润率约为17%,则净利润34亿/年。公司当前300亿市值,则估值约为8.8倍。

资产价值总结,飞鹤260亿的净资产,考虑飞鹤品牌价值,飞鹤的重置价值肯定高于300亿元。这算是资产层面的保护。未来出生人口缓慢下滑,飞鹤份额缓慢增长,在这样的假设下,飞鹤未来收入200亿元,净利润34亿/年,考虑到其相对轻资产吨生意模式,现金流应该也有34亿元,给予10倍稳态估值,则其价值为340亿。但是,这是经营性资产的价值。还要考虑公司超额现金。扣出有息负债后的净金融资产为170亿,假设营运资金为30亿,则富裕现金为140亿。因此,从资产角度,飞鹤价值340亿+140亿=480亿。为了提高准确性,我们给一个区间:340亿-480亿的资产价值与盈利能力价值。这是飞鹤安全边际的来源。

四、边际变化与成长价值

第一个好的边际变化是2023年H1的收入已经开始正增长。

第二个好的编辑变化来自京东的线上数据,数据来源为鲸参谋。

1、终端销售均价在提升;

· 2023年上半年飞鹤京东自营店销售量361万,销售额11亿,均价305;

· 2023年前11月销量1000万,销售额34亿,均价340元;

· 单看2023年11月份飞鹤销量120万销售额4.5亿,均价375元;

2、2023H2销量环比提升,下半年增速有望高达25%;

·中国飞鹤2022年上半年京东销售额18亿,2022年下半年京东销售16亿,全年34亿。2023年上半年17亿元,1-11月为34亿元,预期全年约为37亿元。则2023H1京东下降5.55%,而2023H2京东增长25%。

当然,京东渠道不能代表整个线上渠道,更不能代表收入占飞鹤七成以上的线下渠道。

五、总结

未来飞鹤在婴配奶行业的份额能够达到多少?未来飞鹤的收入能否达到400亿元?未来飞鹤的利润率能否重回20%?进而利润达到40亿元?未来飞鹤能否享受15倍的市盈率?进而市值达到600亿元,为当前的飞鹤提供1倍的回报率?这些都是好问题,但也是难题。我无法给出答案,只知道当前飞鹤的资产价值与盈利能力价值为当前市值提供了足够的安全边际,已经让我利于不败之地,这已足够。如果飞鹤未来能够持续提高份额,成长价值则是免费的,是市场赐予的。还是那句核心:不可胜在己,可胜在敌。

对于龙年第一支高息股——中国飞鹤,各位朋友怎么看?