同在股海中历经风雨的朋友,你好。

生活不易,房市凄惨,股市更难。以最具代表性的综合指数中证800为例,已经连续下跌三年。从2021年的2月高点的6000点算起,截止2023年12月的不到3800点,三年间,累计下跌了37%。指数下跌这么多,到个股以及个人账户层面,则会更加分化,更加惨烈。

对于信息处于劣势,时间不充裕,投资知识不完备的个人投资者,有没有一条性价比最高的道路来让我们的资产较快增值,且面临较小的风险?这里的性价比是指:不需要过多的信息,仅仅基于公司的财务报告。不需要太多的时间投入,不需要多么深刻的产业背景与行业洞察。仅仅基于简单的常识与客观的财务信息,就能够获得不错的收益率。

有没有这样的方法存在呢?也许我的高股息组合”龟速之高股息“可以给大家一些启示。该组合开始于2020年3月,截止2023年11月,组合运行了3年8个月约1300多天,当前持续运行中。在这期间,此组合取得了185%的回报率,年化复合收益率30%+,同期沪深300下跌了8%。

此文将介绍我的组合”龟速之高股息“未来可能会买入的一只个股。建议看这篇文章的朋友阅读我之前的文章《年化30%的高息股策略》,文章详细阐述了我的收息股投资哲学与策略。彼文乃心法,此文为招式。心法为“先为不可胜,以待敌之可胜。不可胜在己,可胜在敌”。

今天的股票是养元饮品,我们来看看它的情况。

我的目标很明确,奔着股息去的,期望选到一只股息率高且能够持续派息的公司。因此,看一家收息股公司,我着重看以下四方面的内容:

第一、看股息,看派息是否慷慨,看股息率是否够高;

第二,看现金流,看现金流能否支撑持续派息;

第三、看资产负债结构,看其财务结构是否稳健,能否支撑持续派息;

第四、看边际改善情况,如果边际改善,未来还有提高股息的可能性。

养元饮品主业是卖六个核桃。

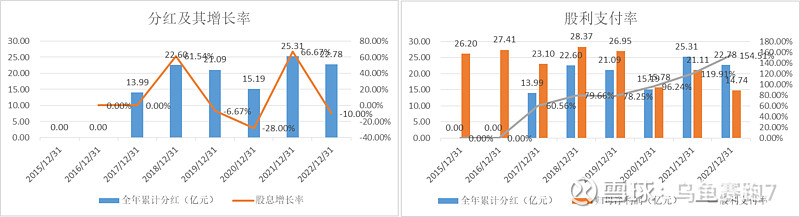

其派息极其慷慨!如下图,2021年派息比率为120%,2022年派息比率为155%,2022年净利润15亿元,发放股息却高达23亿元。

公司不仅派息慷慨,还要回购。2023年12月12日,公司公告拟回购不超过1000万股(占总股本的0.8%),耗资不超过2.5亿元,且回购用途是注销。

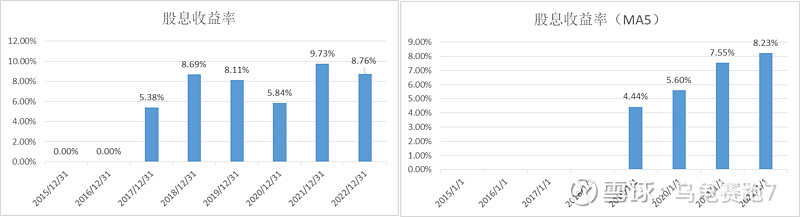

公司当前市值约为260亿元,基于2022年23亿的股息,养元饮品的股息收益率接近9%,当前十年期国债到期收益率2.62%,房地产租金回报率超过2%算是好的。

这里我们有了第一个也是最关键问题:公司23亿元/年的股息能否持续?这个需要考虑接下来三个因素。

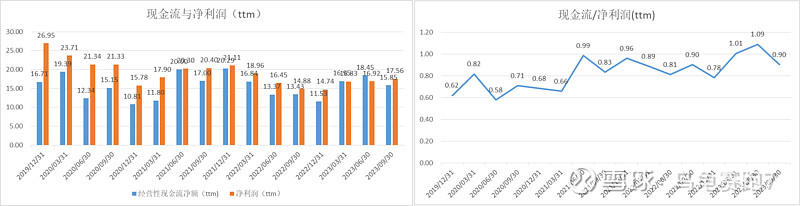

先来看经营性现金流,公司截止Q3的过去4个季度的经营性现金流为16亿元,而净利润为17.6亿元,略低于净利润。

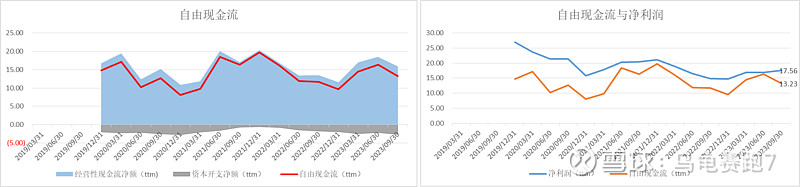

再看自由现金流。公司有一些资本开支,自由现金流为13亿元,低于17.6亿元的净利润,同样低于2022年接近23亿元的股息,当前市值260亿元,自由现金流收益率为5%。

从当前的利润与现金流角度看,难以支撑公司持续23亿元/年的股息,我们再看看资产情况。

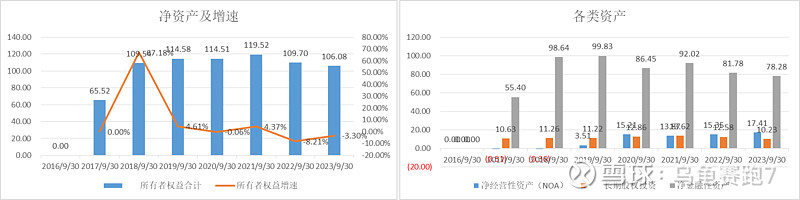

截止2023年Q3,公司净资产约为106亿元,其中扣掉有息负债后的净现金为78亿元,公司有息负债不到10亿元,负债很少,净现金占净资产的比例为73.5%,牛!净现金占比市值比重为30%。

从2021年以来,公司派息持续超过现金流与净利润,因此公司的账面现金在缓慢减少,从2021年Q3的92亿元减少至2023年Q3的78亿元。从资产角度来看,公司还能够支撑公司23亿元/年的股息支付。自由现金流与股息的差值约为10亿元/年,支撑未来三年的股息是没有问题的。

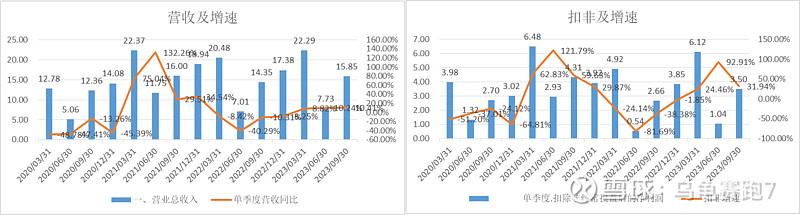

疫情三年,“经常用脑,多喝六个核桃”的养元饮品也是脑壳生疼,有些受伤。2019年至2022年,收入从75亿元下降至60亿元,净利润从27亿元下降至15亿元。那么,疫情后,养元的收入和利润还能否恢复至2019年的水平?如果能够恢复,股息自然可以持续,且估值也有提升空间。由此,我们最后来看看边际变化。

2023年Q3单季度收入增长10.4%,扣非净利润增长32%。2023年Q1-Q3累计,收入增长9.6%,利润增长31%。公司确实处于恢复的道路上。往未来看,2023Q4基数低,2023Q1基数略高。

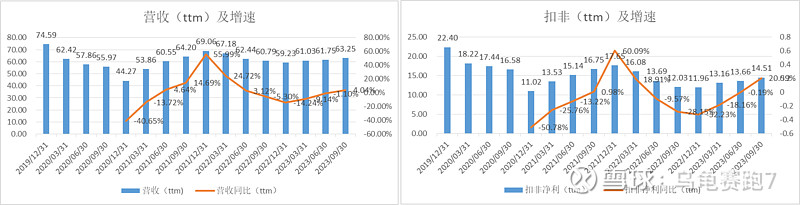

累计四个季度来看,收入增长4%,利润增长20%。下方图中橙色的线分别是收入与利润的同比增速,明显从底部掉头向上。当前TTM收入约为2019年的85%,当亲ttm扣非净利润约为2019年的65%,还处于恢复道路上。

回溯更长久的历史,养元饮品的收入在2015年达到高峰为90亿元,净利润则在2018年达到高峰为28亿元。当前仅有60亿的收入与15亿的净利润。养元饮品还能否重回巅峰?这是一个疑问。

作为一个个体,我们满怀期望,仰望星空,但是作为一个投资者,我们要面对现实,脚踏实地。养元饮品的派息目前看还能持续几年,但是,也随时有降低派息比率的风险。另外,远期虽然较难建立信心,但是公司短期出现了边际改善。公司产品、品牌、渠道、属性决定了公司的基本盘相对稳定。考虑到公司9%吨股息率,以及还要回购,结硬寨,让自己处于不败之地的基本条件已经具备。至于未来回报率多少,那是市场给的。不可胜在己,可胜在敌。

后续的专栏中,我会持续更新组合 ”龟速之高股息“ 中的高股息个股,感兴趣的朋友可以关注我,私信输入“收息致富”查看其他高股息公司。

“龟速之高股息”这个组合一直是公开的,无论是调仓还是持仓,大家都可以看到,以下是收益率走势与当前持仓。