一、杜邦分析

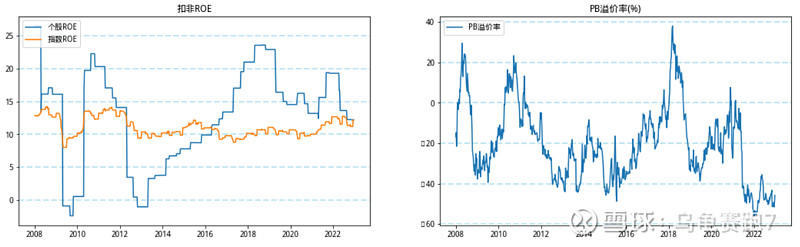

ROE与PB溢价率

上图左图中,黄色线为沪深300整体的ROE水平,蓝色为太阳纸业的扣非ROE(ttm),成周期性波动,高点超过20%,低点低于0;近些年稳定性提高,当前太阳纸业的扣非ROE(过去四个季度)为12.21%,处于近几年较低的水平。上图右图中的PB溢价率也处于历史最低区域。

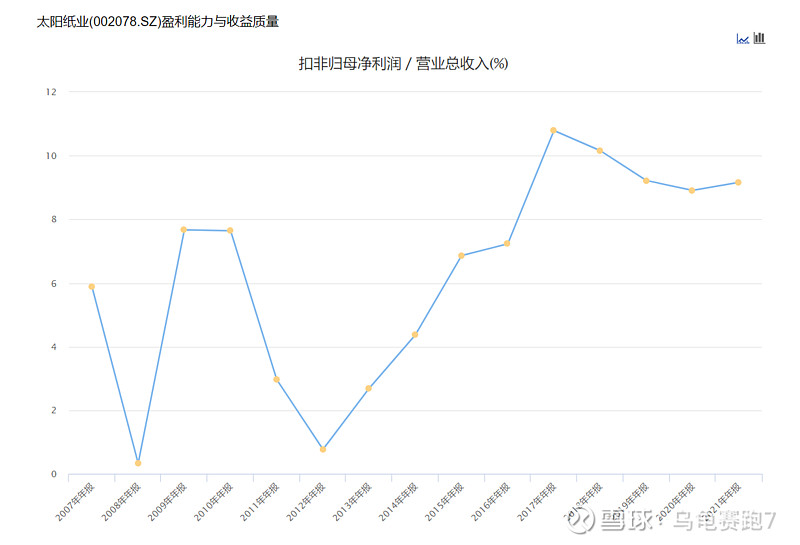

盈利能力

扣非净利润率的中枢在提高,且近几年的稳定性增强。这可能与公司木浆自给率达到50%-60%相关。未来伴随木片自给率的提高,轮伐面积进一步增加,公司的盈利稳定性可能进一步增强。

权益乘数

权益乘数从2011年以来,持续下降。

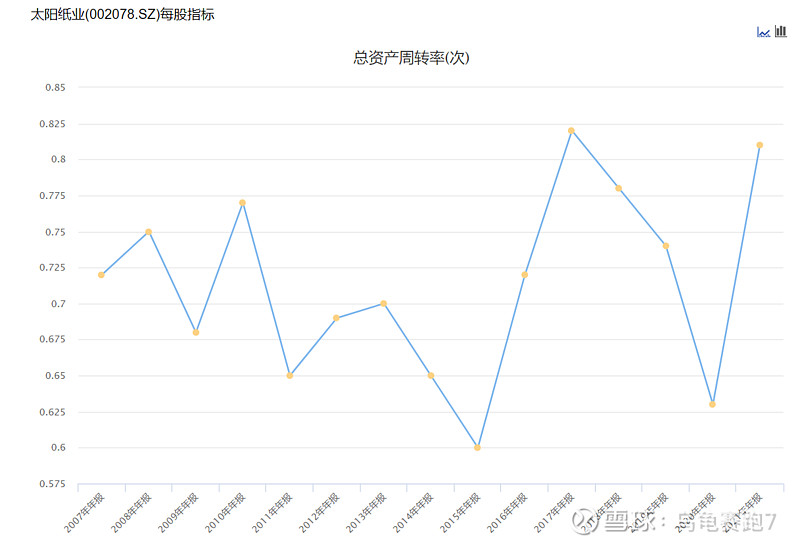

总资产周转率

总资产周转率,受产能投放节奏影响,波动性提高。

杜邦分析来看,盈利稳定性提高,杠杆下降,总资产周转率提高。整体来看,趋势向好。

二、未来展望

净资产、市值、市净率

如上图左图所示,蓝色线是公司的净资产,持续上涨,拉动着红色市值持续上涨。右图为PB,市净率,当前1.5倍,处于历史最低区域。

营收、市值、市销率

营收、市值、市销率展现同样的模式。当前太阳纸浆产能合计1000万吨,未来伴随北海三期和南宁项目的投产,总产能将增长至1700万吨。考虑到其林纸浆一体化,成本控制能力强的属性,其产能利用率将保持较高位置。因此其未来收入与利润翻倍将是大概率事件。伴随盈利周期改善,其市销率可能从当前的0.84提高至1.6倍,重复历史的模式。

如此看来,股价岂不有5倍空间?这样的推理,有问题么?各位大佬?