我的问题

我当前面临这样的一个问题:

如果需要调仓,那我应该卖掉盈利50%的五粮液,还是卖掉依然在成本附近晃荡的羚锐制药?

虽然两个公司不是同一个行业,放在一起对比可能让人觉得奇怪。但是,我却认为不同行业公司的对比才有意思。首先,无论什么公司,最后的都要看其能够为投资者提供的回报率,回报率均来自两方面,要么是赚企业的钱,要么是赚估值的钱。从这个角度看,所有公司都是可以对比的。其次,跨行业的对比是我们超越卖方分析师的一个突破口,因为绝大部分卖方分析师均将注意力局限在其覆盖的行业内,可能丧失某些视角。最后,作为投资者,这样的对比是必须的,因为我们努力的方向就是找到能够比组合中已有公司提供更高回报率的标的。

上面的问题隐含着一个思维陷阱,后续再说。实际上,无论当前持仓是盈利还是亏损,都已经是沉默成本,都不再重要。正确的思考方式是:如果当前我没有持有任何一只股票,我会买哪一只?

估值

首先看估值。

从估值来看,PE五粮液要比羚锐制药高20%;市净率与市销率上,五粮液均高于羚锐。

股息率上同样是羚锐略高。

成长性

我们再看过去的成长性。

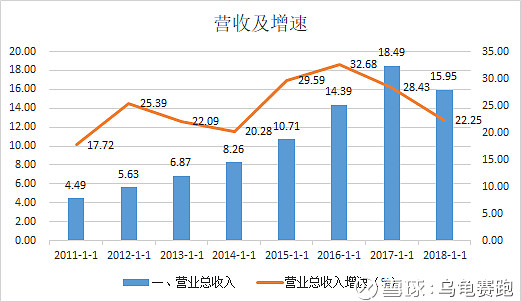

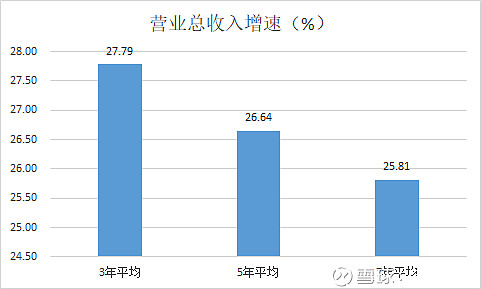

羚锐制药的增速情况:

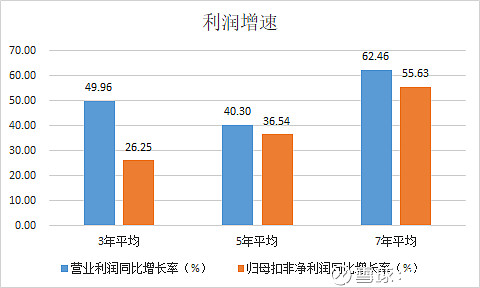

过去3-7年,羚锐的收入与利润均展现了非常快速的增长态势,略显疲态的2018年前3季度同样有22%的收入增速。其收入从2011年的4.5亿元增长至2017年的18.5亿元;不太理想的是羚锐的营收增速在下降。

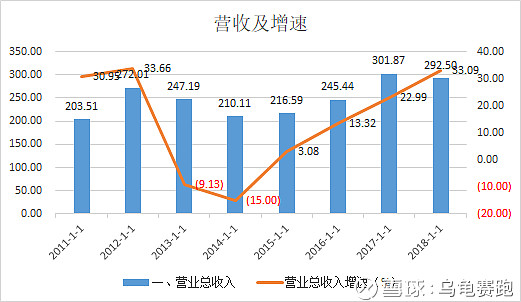

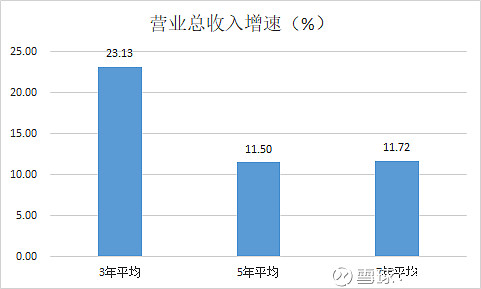

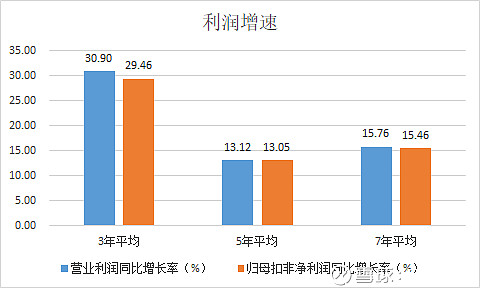

五粮液的增速情况:

五粮液过去3年间的平均收入增速23%,略低于羚锐同期28%的增速,过去5年与7年的增速均低于羚锐,利润增速同样如此。期间由于受到三公消费的影响,五粮液的收入由2011年的200亿元增长至2017年的300亿元,2018年达到400亿元。五粮液比较好的是收入的增速成加速状态。

回顾过去,我们看到羚锐制药在增速上略胜一筹,在增速变化趋势上不如五粮液好。

未来增速

未来3-5年谁的增速更快呢?

羚锐与五粮液的对比很明显:

1、规模上,羚锐小,五粮液大。五粮液当前的收入规模是400亿元,羚锐只有20亿元,是从400亿元做到800亿元容易,还是从20亿元做到40亿元容易呢?

2、产品与品牌上,五粮液完胜,五粮液是仅次于贵州茅台的高端白酒。羚锐的贴膏与口服制剂均有多个竞品,很难说有多大的独特性。

3、营销能力,羚锐的能力更强,五粮液则相对较弱。因为产品力弱,又不具有太大的品牌力,羚锐主要考营销来推动销售的增长;与之对比的是五粮液,产品力品牌力极强,营销的能力不足。

4、激励制度上,羚锐管理层通过增持、参与定增等方式持续增持公司的股份,利益绑定更充分,五粮液为国企,激励制度一般。

五粮液的优势在于其确定性。行业属性+品牌使得五粮液具有非常好的确定性。伴随人民收入的增长,高端白酒包括茅台五粮液等,其未来的销量极大概率会继续增长,只是增速可能较慢。同样,五粮液未来在某一时点必然会涨价,且涨价的幅度大概率会超过同期的CPI。这样量价齐升的趋势在3-5年甚至10年的周期中很难被改变。

而羚锐则不具备这样的确定性。羚锐的优势则在于其更快速增长的可能性。虽然产品力较弱,但是规模小,利益绑定充分,营销能力强,这些因素使得羚锐未来的增速具有更大的弹性。

长期估值中枢

五粮液在确定性占据绝对的优势。确定性使得投资者对五粮液的风险溢价要求低于不确定性较高的羚锐制药,这有利于五粮液的长期估值中枢。在这里,关于成熟期的增长率,我假设它们均回归到GDP的增速水平。

短期预期与资金流动

短期股价的涨跌自然引起投资者的关注。短期涨跌即短期的估值变化主要受预期变化与资金流动的影响。

短期来看,A股纳入MSCI,外资的持续流入,使得五粮液受到了短期资金流动的驱动,再加之春节期间,茅台缺货,五粮液销量不错。人们对五粮液的预期有所改善。但是,这些当前市场定价均已经反应,至少部分反应在近期的走势中。更关键的问题是,未来资金能否持续流入,五粮液业绩的预期是否会出现新的变化?高基数,经济增速下滑,2019年五粮液增速压力大于2018年。当前买入的短期投机者,是在押注外资继续流入五粮液的趋势不变,五粮液短期的业绩至少不低于预期,但是预期又是多少呢?这些很难说。

反观羚锐制药所处的环境,在过去的2018年,医药行业可谓是风声鹤唳,4+7的带量采购,零售药店的打击骗保等因素,持续压制着医药行业的估值。羚锐的回购也是做做样子,并未展现出很大的决绝与力度。中药只有具备品牌与疗效的消费属性才能取得巨大的成功,例如云南白药、片仔癀、东阿阿胶等,但是,羚锐的祛痛膏等产品这些方面稍微弱了一点。这些因素的作用下,羚锐短期的预期与资金流动可能很难表现出乐观的倾向。

这样来看,无论是五粮液还是羚锐制药,当前的股价均已经反应了相关的事实,未来一段时间内的预期变化与资金流动很难预测。

那我们是否要遵循技术分析的指引,价格包含一切,趋势会继续持续。严肃的投资者自然对比表示质疑。

走势回顾

从2009年1月至2017年的9月期间,羚锐与五粮液还互有涨跌,但是2017年以后,尤其是2019年年初这轮白酒的快速上涨,使得五粮液的回报率已经超越羚锐制药1倍有余。

改变起始时间,把起始时间设在2014年1月份,那时是白酒受三公消费影响最悲观的时候,从那以后,五浪液的收入增速呈现加速上涨的态势,情绪也从最悲观中走出来,股价一路狂飙,远远领先羚锐制药。

五粮液的超额收益是怎么来的呢?看下表:

在这5年期间,五粮液的扣非净利润从2014年的60亿元,增长至2018年的135亿元左右;翻了2.25倍;估值PE从6.34倍,增加至24.6倍,估值翻了3.9倍;真正实现了估值与业绩的双击。

反观羚锐制药,扣非净利润从2014年的0.54亿元,增加至2018年约2.5亿左右,越翻了4.6倍,但是估值却从76倍降低至当前约21倍。虽然业绩增速超越五粮液,但是估值却面临了巨大的回调,这与市场的偏好从小市值向蓝筹转变有关,也与医药行业持续不友好的政策有关。

我的回答

过去5年五粮液实现了5倍的增长,未来5年还能实现这样的业绩与估值的双击么?大概率较难。估值上,当前没有处于2014年那样的悲观的情绪中,业绩当前也是高基数。所以未来五粮液想挣估值的钱有点难,只能做好长持挣业绩钱的准备

羚锐制药未来的业绩与估值存在双击的可能性么?有,首先其业绩存在弹性,则估值同样存在弹性,且当前医药行业整体的情绪处于相对较悲观的状态。但是,我们不可忽略的一个终极问题是,均衡期,羚锐的估值中枢会低于五粮液。

回顾羚锐制药的2018年1月时的建仓分析,羚锐制药的波动基本与真个医药生物行业同步波动,并未实现明显的超额收益。当然,由于回购,且不受4+7带量采购的影响,下跌风险有所降低。

再看我当前面临的一个问题:

如果当前需要调仓,那我应该卖掉盈利50%的五粮液,还是卖掉依然在成本附近晃荡的羚锐制药?或者,如果没有持仓,我当前会买哪一只呢?

羚锐估值便宜,规模小,未来增速可能更快,这是有利的,但是其不确定性高,长期估值中枢低于五粮液,短期五粮液已经快速上涨,羚锐则还在底部徘徊。押注戴维斯双击且风险偏好高一点的可以考虑羚锐制药。风险偏好低,更喜欢确定性的则考虑五粮液,但是要面临短期可能回调的风险。

另外,作为一个组合来看,把两只股票放在一起是不错的选择,从2009年1月以来,它们的相关性只有0.42,很低。

这是写这篇文章之初没有预料到的答案。

2018年2月份我写了一篇文章《乌合之众与白酒行业》,认为当时白酒行业的表现相对过热。

2018年3月份我写了两篇文章《羚锐制药深度分析(上)》《羚锐制药深度分析(下)》,深度分析了羚锐制药这家公司。

这篇文章承接上面两篇,跟踪分析五粮液与羚锐制药这两家公司。

各位球友对五粮液与羚锐的看法是怎样的?望不吝指教。