正文:

大家好啊,又是被虐的一天,今天有两个重要消息。

第一,昨晚美CPI、核心CPI公布,均超预期,与我们预计的一致,现在通胀依旧顽固,从侧面也看出,这次谈判似乎并不是辣么的顺利,其实这也是预期之内的事,现在大家都在熬,就看谁先熬不动了。

这个数据公布之后,6月份降息概率基本没了,现在市场预计今年降息次数为2次,甚至1次的可能性都在大幅提升。

老川这时候也没闲着,开始吐槽,我个人其实更希望老川上,对降息肯定是更有利的,老白也赶紧出来喊话,说年底前肯定会有降息。

这事现在我认为我们很难做出一个合理的评估,也是超出我们能力范围的事,也意味着短中期对生物医药的投资可能还会承受国际投融资疲软的压力。

但是,我们之前其实已经判断这个情况,即明牌逻辑兑现的艰难性,所以,我们不会因为困难而选择放弃,好的方面是,我们看到部分,或者说大多数生物医药,包括部分CXO,其实估值已经杀不动了,技术面已经处于企稳回升的态势。

当然,tg问题的扰动仍未结束,不过我们认为数据最终会给出答案,而降息逻辑仍是明牌,无非就是要多花些时间,我们愿意继续耐心等待。

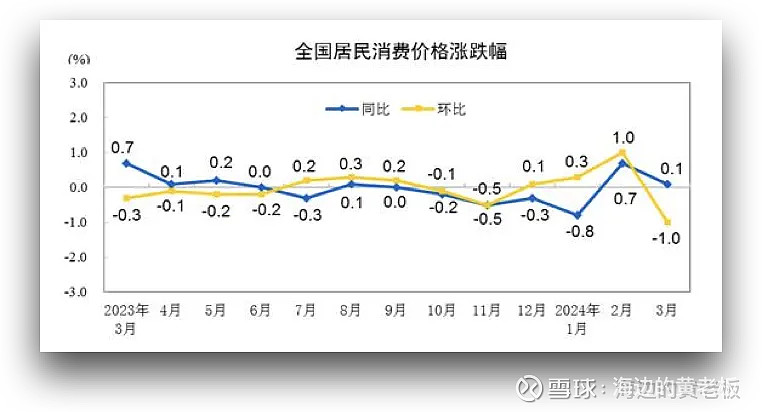

第二,我们的3月份CPI、PPI也公布了,说实话,不算太好,CPI环比-0.1%,等于说把2月份的上涨抹平了,但同比保持了正增长,算是基本稳住,PPI环比下跌有收敛迹象,同比仍较弱。

总的来看,依旧是一个弱复苏状态,但是我们对接下来的数据还是有信心的,3月份PMI在fdc依旧疲软的状况下实现了重回荣枯线上方,这点非常不容易,随着我们今年6w亿的资金不断注入市场,相信对我们经济的拉动效果还是非常显著的。

两个事情综合来看,我们对于当前市场的判断没有变化,现在A股基本是内部逻辑主导,zc端转向带来的资本市场提振以及经济基本面的提振没有改变,加上现在内部流动性宽松预期未变,即便外部中期流动性偏紧,也不会对内部市场构成过大扰动,所以,总体我们依旧是看多做多。

但不可否认的是,对于生物医药方面,外部降息预期不明还是会对中期估值、业绩构成压力,但是我们认为长期来看,降息是高确定性,加上生物医药本身赛道的高成长性,我们愿意继续在这里待着,另外,其实现在已经过了最坏阶段(去年三季度),估值已经极大程度被压缩,现在市场已经处于企稳反弹阶段,所以没什么好担心的。

其他要点:

1、科伦药业

科伦药业昨晚公布了年报快报和一季报预告,亮点主要在一季报预告,单季度利润做到了10个亿左右,这个数据是非常惊人的,这还是授权款未大幅增长的状况下实现的,主要依托输液、川宁生物以及原料药的增长实现,全是主营业务。

这个模型在A股算是独一例,不靠创新药,也不是创新器械,依托输液和生物中间体实现业绩的增长,体现出工艺、材料升级再医药行业中的独有价值。

所以,今天的荣耀是仅属于科伦的,不是属于创新药的。

2、zjh

今天村里又发声了,“零容忍”打击资本市场违法违规行为。

再强监管背景下,2024年第一季度的A股IPO市场总体延续了阶段性放缓态势。清科研究中心统计,一季度A股共有30家企业上市,同比、环比分别下降55.9%、38.8%。与此同时,有80家企业选择主动撤回申报材料,上会企业数量也有所收缩。

继续为新ld点赞,一个规范的市场是股民之幸。

3、万泰生物

4月10日,万泰生物发布公告,其与厦门大学合作研发的重组人乳头瘤病毒6/11/16/18/31/33/45/52/58型九价HPV疫苗(大肠埃希菌)III期主临床试验V8期访视(共设置12次访视)已完成揭盲并取得主要数据初步分析结果。

万泰HPV九价的好消息带动今天股价一字板涨停,其实这个疫苗已经炒作很久了,从我的角度来说,我认为现阶段再去关注风险还是很大的,后面一堆跟进者,都进入三期临床了,这种竞争格局越来越差的生意是无法长久的。

最后温馨提示,请各位粉丝帮忙点赞、转发,请新来的朋友关注,支持我们输出更好的内容。

以下为市场评估表: