最近这个行情啊,跌了一波之后开始半死不活晃来晃去,50ETF更是来回震了三个多月了,眼看着期权的隐含波动率曲线,笑容:)逐渐消失:|……甚至有点想哭:(

熟悉期权的筒子们都知道波动率微笑和倾斜,在此只阐述对于微笑的一些想法。

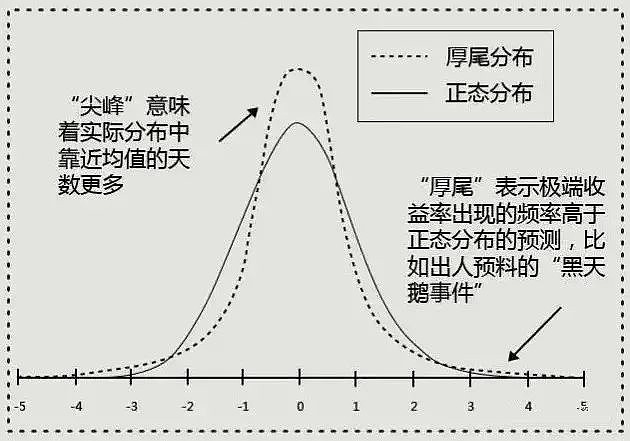

有人认为,波动率之所以出现微笑,是由BS模型的假设导致的。BS模型假设标的价格服从标准正态分布,然而实际上股票价格具有尖峰厚尾的特性,从而导致模型低估了股票价格暴涨暴跌的可能性。

图片来源:网页链接

隐含波动率是用BS模型反推出来的,被低估的概率就被反映在了隐含波动率中,所以出现了期权虚值程度越高隐含波动率越高的情形。

按着这个逻辑反着想。波动率微笑是因为目前股价波动不符合标准正态分布,那么如果波动率不笑了,是不是说明目前的波动差不多是正态的了?如果波动率不开心了,是不是说明大家对于极端行情和呆滞行情的预期都比较低?所以大家都在想啥~?