2023总结与反思—商业模式为先,买股票就是买生意

一、全年概述

先看数据,全年以历史成长股持仓为主的主账户亏损9.17%,持仓主要是瑞丰新材、招商银行、美的集团、恒瑞医药、隆基绿能、长江电力、中国移动A、新和成、稳健医疗、华能水电、苏泊尔、伟星新材为主;

老婆账户下半年扭亏为盈,收益率1.25%,持仓以安克创新、长江电力、美的集团、万泰生物、隆基绿能、恒瑞医药、招商银行、中证红利为主;

以港股为主的综合账户以腾讯控股、中国移动H、中国海油H、老凤祥B为主。全年账户盈利25.33%,如果不是因为上周的腾讯大跌,盈利会更多一些。

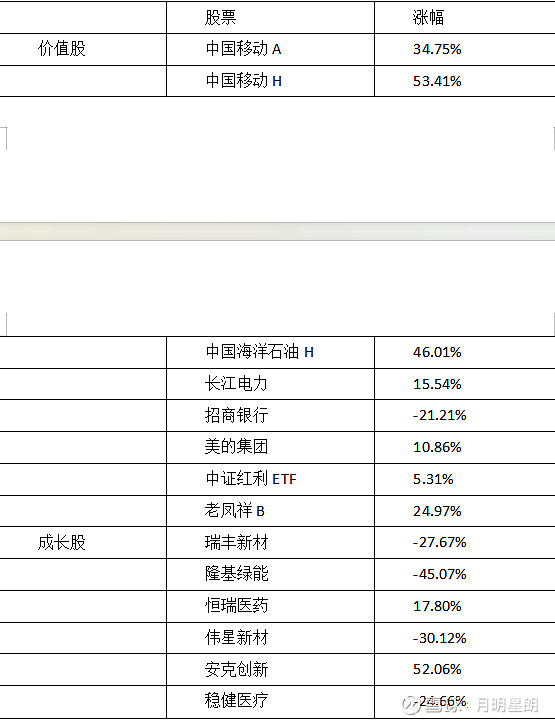

从重仓股来看

可以看到重仓股以老面孔为主,覆盖了A股、B股和H股,实现了跨市场的配置。特别是今年新开了B股账户,算是理念的一次突破。除了今年新进的稳健医疗、老凤祥B、中证红利ETF和去年进的港股中国移动和中国海油外,其他持仓时间均在5年以上,属于老相好,其中隆基绿能、恒瑞医药、美的集团已经相处了7年。

二、核心持仓

按照仓位来看,主要持仓表现如下:

(一)能源

隆基股份—持仓七年之痒,投资要以终为始

持仓总结:光伏的核心仓位,全年累计下跌45%,上游受制于硅料,下游受制于电厂的集采,平价上网时代的光伏巨头们却回归了制造业的属性,行业前景的过于明朗,引起了产业内资金的追逐,行业竞争格局恶化。

作为行业龙头,隆基一直在推动行业的进步,在硅片差异化优势下降的同时,隆基发力电池,希望电池环节的技术差异化能形成产品溢价,Q3,隆基高调宣布的聚焦BC电池路线,这是隆基这3年最重大的技术方向选择,BC电池承载了隆基技术领先与产品差异化的希望,承载了隆基在新时期从以技术和产品为中心以客户为中心的转变,承载了对平价上网之后,对光伏行业后续发展的思考与探索,我们对结果拭目以待。

今年是持有隆基的第七个年头了,七年之痒,期间不断加仓,从数倍的收益到如今浮亏,感慨颇多,投资必须要以以终为始的态度,选择对的方向,做对的事情。始终坚信时间是伟大企业的朋友,不过这个伟大企业要以优秀的商业模式为前提,希望隆基继续努力,疾风知劲草,烈火识真金。

2024展望:新年光伏产业将处于处于优胜劣汰之中,低效产能和投机资本的退出将会贯穿全年,持股仍需耐心,初心迎来考验。

中国海洋石油—低估值高股息的代表

持仓总结:年内上涨46%,中特估的代表之一,高分红、低估值,受益人民币贬值,虽然油价在需求上面临电动车对燃油车的替代,但是在供应端资源瓶颈也愈发明显,供给需求的博弈使油价是油价在波动中上涨。

中海油属于抄作业的票,对我来说简单的逻辑是,公司的可采储量在10年以上,且保持稳定,每年股息率在10%左右,长周期作为资产持有是划算的。

(二)金融

招商银行—行长变动叠加宏观恶化,银行长期受累于宏观经济

持仓总结:全年下跌21.21%,经历了22年的下跌之后,23年继续大跌,目前PB已经小于0.8,股息率已经超过6%,优秀的招行也经历了估值回归的过程。。

2024:在银行业中,招行的优秀毋庸置疑,但是银行股在经济下行周期中存在优质资产不足和坏账率攀升的问题,另外参考巴菲特对银行股的投资历程,在成熟经济体,银行股很难给到长期优秀的汇报。但是招行的估值又已经处于地位,目前可作为持股守息之选。

(三)消费

1、美的集团—稳健成长的消费白马

持仓总结:全年上涨10.86%,基本和业绩增长相匹配。在美的、海尔和格力家电3强中,综合估值、成长和股东回报,美的仍是最好的选择。

2024:目前估值合理,但是24年随着大宗商品的涨价,成本端会重新迎来压力,H股发行也将是压制股价的重要因素。

2、伟星新材和伟星股份—优秀企业文化的代表,稳稳的幸福

持仓总结:伟星新材全年下滑30%,近年最大的一次调整。作为受房地产影响较大的行业,伟星新材的业绩在前三季度经受住了考验,展望后续,市场似乎缺乏信心,目前PE16倍,还算合理。

2024:伟星兄弟在各自行业中仍然具有相当的成长空间,立足国内市场的同时均开启了国际化,伟星股份的国际化效果已经显现,新材的国际化效果拭目以待,继续持有,逢低买入。

3、稳健医疗—消费与医疗双拳发力,估值消化后必将体现成长

持仓总结:全年下跌24.66%,虽然努力,抗疫龙头在2023年不可避免面临收入和利润的下滑。公司的企业文化具有特色,产品线丰富、产品品质不错,销售能力强,当前股息率已经达到4.5%,估值具有一定吸引力。

2024:稳健医疗消费与医疗耗材2端发力,属于新建仓位,低仓位持续观察。

4、老凤祥B—百年老字号的黄金生意

年内上涨25%。公司今年开了B股账户后的新进仓位,作为高ROE的收息股代表买入,目前PE5.6,股息率6%,相比A股便宜2/3,如果从收息考虑,B股甚至是比H股更好的选择。

后市建议:继续逢低加仓

(四)医药

恒瑞医药—龙头落难,梦长路远

持仓总结:全年上涨17.8%,医药龙头腰斩再腰斩之后终于迎来了反弹,对于国内医药一哥来说,创新药和国际化是必须攻克的关口,公司一直在心无旁骛努力的路上。短期来说,资本市场的转冷,对恒瑞这类的老企业算是利好,长期来说,团队搭建还是孙飘扬退休前需要解决的问题。

后市建议:医药行业以后将作为成长性仓位配置的主要方向,恒瑞医药属于当之无愧的医药龙头,创新产品陆续释放,但是随着医保局的成立,国内医药产业在消费端存在一个超级买家,企业再无议价能力,行业基本面存在巨大的变化,这个之前一直没有认真思考,需要反省。另外,作为医药龙头,公司的创新能力特别是best in class能力需要持续提升。仓位上已经较重,逢高减仓为主。

(五)公用事业

长江电力—长江之水天上来

持仓总结:全年上涨15.54%,表现亮眼,目前股息率3.66%,公司是公用事业龙头,长江之水天上来,最低的发电成本、下游的永续需求、优异的现金流、稳定的分红回报,长电算是养老股的标杆。

后市建议:股息率4%以上可以加仓,作为理财的替代配置。

中国移动—稳定分红的基础设施运营商

持仓总结:A股年内涨幅34.75%,H股涨幅超过53%,作为中特估的标杆,公司上市以后市值已经翻倍,当前A股股息率4.22%。H股7.16%,仍然值得配置。

后市建议:持有,H股逢低加仓

(六)新材料

瑞丰新材—长长的破,摇晃的团队

持仓总结:全年下跌27.67%,瑞丰上市后股价波动巨大,挺好的业务,但是耐不住团队各种瞎操作,还好都还没影响基本面。目前二级市场主要关心的,一是规划的巨额产能怎么消化,目前看到的是项目推迟;二是账面上的钱怎么花,会不会乱花,公司分红力度还行,但是大额资金投资私募做财务投资让投资人颇为失望。最近公司被交易所出具监管函,也不算冤枉。

后市建议:瑞丰新材作为核心持仓,公司的股东服务意识较差,业绩透明度不高,除了去年抓住特殊机遇外,近2年团队表现让人颇为失望,持续密切关注。

新和成——周期与成长共振

持仓总结:全年下跌6.64%,一向抗跌的中国拜耳逆周期下,2022年之后持续下跌,不过大股东和员工持股平台的持续增持,让投资人看到团队的努力和传递的信心。

后市建议:目前属于重仓股,后续逢高适当降低仓位。

(七)出口电商与全球化

安克创新

持仓总结:全年上涨52%,经历了上市后的连续2年下跌后,股价在2023年终于扬眉吐气。汇率大幅贬值背景下,公司作为以海外业务为主的公司,大为受益,并且储能新产品已经放量,市场重新给予了热情,但是对公司的看法整体没有变化。

后市建议:逢高卖出

(八)互联网

腾讯

持仓总结:全年下跌7.23%,腾讯是优秀商业模式的代表,拥有大量的粉丝和拥泵,但互联网行业的春天早已过去也是事实,整个行业告别高增长,成为新型基础设施。

另外,国内互联网公司的内部人控制也是个很大的风险因素,管理层持股较小,没有回馈股东意识。在手握巨幅现金流,无序扩张有受到限制的情况下,分红可能是国内互联网企业的一个选择,在四季度我们看到腾讯明显加大了回购力度,阿里史上第一次分红并开始收缩投资,中概股可能真正的体现出投资价值。

后市建议:保持仓位

(九)中证红利ETF515080

持仓总结:2023年可能最重要的收获之一是发现了ETF这个非常好的工具。中证红利ETF年内上涨5.3%,其标的指数中证红利当前PE5.85,股息率6.2%,过去5年年化收益率超过了9%。

后市建议:按照当前股息率和市盈率,中证红利未来实现6%以上年化是大概率事件,作为稳稳的幸福,作为银行理财的替代品,是一个非常好的选择。

三、2024展望

看好方向:港股、红利、中概、资源类股票等。

港股:已经连续跌了3年,很多股票已经非常便宜,特别是分红类资产,10%以上股息率股票已经相当多,没有看空的理由;

中概:中概股也是连续跌了3年了,目前的估值已经是公共事业的估值水平了,管理层的股东回报意识也是在加强,如腾讯加力回购,阿里开启分红等,24年的中概股不会更差。

红利资产:低利率背景下,高分红资产依然有吸引力,特别是在这个题估值不高与国企加大分红力度的背景下,以红利ETF为代表的国企资产值得信赖。

资源类:2024年最大的宏观背景是美元停止加息并有望启动降息,大宗商品的压制因素小时,在全球的再工业化背景下,大宗商品在需求端亦不会悲观,看好铜为代表的资源品。

四、投资思考

1、以终为始的选股思路,以商业模式为前提

以每股作为参照,市值持续排名前列的上市公司主要属于能源、消费、医药、金融等行业。这些行业的特点是市场空间大、盈利能力强,即长坡厚雪。以苹果、Google、微软等为代表的科技股本质上也是满足了终端消费者的产品或服务需求,可以列为消费的范畴,且现金流好,享有品牌的经济特许权。

能源作为人类一切经济活动的基础,市场空间大、资源、技术、资金壁垒高,典型的如石油行业,长期处于寡头垄断格局。虽然波动较大,但长期来看,盈利能力较强。

因此聚焦消费、医药、能源等长坡厚雪的赛道,享受长期成长复利的概率更高。

2、跌多了会涨,涨多了会跌,便宜才是王道

没有只涨不跌,也没有只跌不涨,天之道,损有余而补不足,长期看好之外,高估值需要卖出,低估值敢于买入,可能是更佳的选择。

3、资产配置的重要性

是当前比较复杂的经济环境下,单一行业、甚至单一国家的资本市场受国内外局势和政策的影响太大,投资者必要做好仓位的平衡和分散,比如A股、美股、黄金等资产的平衡,只要这些资产长期来看是持续向上的,这重资产的平衡和再平衡就会有持续的意义。

4、追寻深度价值

公司最终的价值创造来自现金流,直接来自分红和股价增长,股价增长不好把握,但是现金流和分红可以把握,深度价值是估值、股息、竞争格局、增长潜力等综合的体现等。

5、企业价值是现金流的折现,投资收益来自于企业的股东回报

今年分红股备受资金青睐核心原因是这些公司真正创造了自由现金流,并且愿意与股东分享。

6、见路不走,热门的地方不去,学会逆向思考

总结这几年亏损幅度最大的股票,几乎全是热门行业的热门公司,天齐锂业、恩捷股份、兆易创新等,在景气高点以相对贵的估值高位买入,然后深度套牢。A股的主题风格过于明显,行业波动频繁,且市场情绪容易极端演绎,一旦套在高点,几乎都要面临持续数年的下跌。所以热门的地方不去,高估值的股票不买。

去年以来在新能源发展如火如荼的时候,股市涨的确是传统能源,跌的是新能源,投资确是不能想当然,不能有偏见,要有逆向思考的能力。

7、万物皆有周期,钟摆无处不在,不可高点线性外推

行业有景气周期,政策有宽松收紧周期,企业有扩张收缩周期,估值有上涨和回购周期,万物皆有周期,钟摆无处不在,切不可线性外推。

8、专注微笑曲线两端,好生意是前提

大部分产业的终局就是制造业,最终是制造业的利润和估值,无论故事多大、多美,因此专注于稀缺的上游和有经济特许权的下游方是长久的选择。