#2024投资炼金季# 【引言】:不谋万世者,不足谋一时,不谋全局者,不足谋一域。--陈澹然

古人云:“不谋万世者,不足谋一时,不谋全局者,不足谋一域。以顾大局出发,敏锐意识到当前的环境,即时调整战略布局,摆脱不利局面。把握时代大势...

这不禁让我想到了我国近代历史上一个伟大的故事,当年前苏联出兵东北...而我们敏锐的意识到得“东北者得天下”的道理,进行了战略调整,而后才有了后面的故事,这段历史大家可以自行百度。同时,这样让我想到了平安银行自零售转型以来提出诸多口号当中的其中一个“得生态者得场景,得场景者得天下”。每一个发展阶段都有不同的特点,而在每一个发展阶段中找寻到最合适的战略,谋定而后动才是至关重要的大事!

平安银行今天晚间发布了2023年年度业绩报告,看到这个报告的第一眼,曾经的画面还历历在目,遥想参加2022年股东大会,关于平安银行分红率的问题,我曾经在会上表达了自己的看法,我认为在大环境容许的情况下,平安银行应当将更大的资本用于公司发展,当大环境不容许的情况下,我坚信!管理层一定会考虑在未来两年内提高分红的!你们要相信管理层...当时我受到了很多人的批评和指责,后来网上也是对我骂声不绝于耳...为什么要提到这个事情,因为本次年报分红是最大的亮点,也是“无声处听惊雷”不鸣则已,一鸣惊人...

这段话写于平安银行2023年三季报点评:至少从股东层面来说,短期阶段性的收缩,可能带来了经营数据层面的下滑,但长期来看却带来了可持续发展的动能,同时保证了原有股东的权益,也为后续适度提高分红留有一定的空间。(现在30%的分红比例公布...看来我当初从银行全局战略发展的角度提出我的建议和想法是完全贴合实际情况的)

好了,言归正传我们们来看看本次年报我认为值得投资者们需要高度重视的地方!

综合数据:2023年平安银行实现营业收1,646.99亿元,同比下降8.4%;实现净利润464.55亿元,同比增长2.1%,资产总额55,871.16亿元,较上年末增长5.0%;不良贷款率1.06%,资本充足率13.43%,较上年末提升0.42个百分点。

点评:我们看到总资产规模增速全年只增长了5.0%,而2023年9月末总资产规模增长也只有3.7%,从2023Q3披露的财报数据中当时我们就能够感受到平安银行的总体战略发生了巨大的改变,这种改变一方面是新领导班子的调整,业务部门的陆续调整,更能够从资产规模增速的趋势上看到其经营理念发生了微妙的变化,这种变化我用一个成语休“身”养息来形容!

为什么是休生养息?平安银行在主动收缩其资产负债表,主动减少和砍掉了一些贷款产品和投放的增速,(当然也可能是社会融资需求意愿不强烈)所导致的。我个人觉得在当前整个资产荒的大背景叠加整个大环境消费和投资依旧疲软无力的状态下,平安银行减少规模增速是考虑到对于整个社会经济的发展状态的考量,所进行的阶段性动态调整。相比于同业国有大型银行(工商银行、建设银行、中国银行、农业银行,交通银行)动辄在过去双位数的资产规模增长相比之下,明显能够直观地感受到平安银行在放慢脚步。

平安银行以往在经济发展良好态势的大背景下,高举高打自然是非常有利的,但是宏观环境疲软之下,再向过去一样高举高打往后的路就走不下去了,同时之前的改革成果也将面临严峻的挑战,与之对应的策略就应该是敏锐的观察到(环境不好+资产荒+息差下降+同业内卷)等一系列扰动因素之后,开始休“身”养息,耐心等待寒冬过去,而这也为平安银行本次年报大比例提高分红打下了基础。下文我会详细讲述。

息差方面:全年净息差为2.38%,同比下降了0.37个百分点。其中2024Q4单季度净息差为2.11%。这种息差叠加资产规模增速放缓总营收负增长也是理所当然的。

点评:息差2.11%没什么值得大惊小怪的,截至目前为止权威部门发布的数据,当前商业银行息差已经跌破1.7%,这已经跌破了潘行长之前发表的关于守住系统性金融风险的息差底线1.8%的水平。而此次平安银行息差继续下降后,我相信后面陆续披露的上市银行各家息差也会同样面临严峻的压力。

但是我认为息差拐点正在发生转折,2024年3月11日权威人士表示中国贷款利率已降至历史低位,银行净息差降到20年来最低水平!这个讲话意味着在向市场含沙射影的表达了未来商业银行降息空间已经很小了,大家可以做一个简单的推断,如若从宏观层面不发生调整和改变,那么平安银行一定将在2024年全年内息差面临跌破2%的压力,而当平安银行息差跌破2%的时候,一大批已经踩在红线和跌破红线的商业银行又当如何?我认为这关乎全局战略,需要通盘考量,一味的追求让利是已然不可以持续的!所以息差拐点就在这个区间了,所以不必太过担心,现在可以说是“剩者为王”的阶段,平安银行全年2.38%的息差足矣熬到拐点到来!

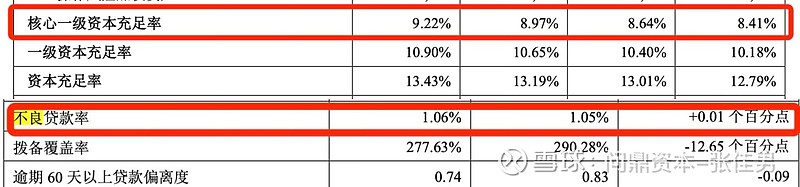

核心资本与不良率方面:核心一级资本充足率已经来到了9.22%,比2022年的8.64%继续提升,不良贷款率1.06%,但2023Q4单季度不良贷款率1.89%,同比上升0.17%,大家都关心的地产公司和城投的问题报告中也披露了,对公房地产贷款不良率 0.86%, 较上年末下降 0.57 个百分点。城投方面继续披露为质量良好,无不良贷款!看到这里很多人肯定不服气!

点评:本次大比例分红后核心资本会有所波动,但是能够在当前形势下敢于大比例分红,意味着对自身未来高质量发展具备了充足的信心,投资者不用担心因为核心资本不足的问题,启动股权融资,因为如果要干这个事的话,早些年在资本市场给出平安银行接近17倍PE的时候,就应该去做,而不是在给出不到4倍PE的时候才来做,所以我认为,当前管理层对未来平安银行实现内生性增长的目标是充满自信的!

从目前看不良率实话实说2023年Q4单季度上升幅度较大,已经披露的11家上市银行2024年Q4不良都呈现下降趋势,这一点我觉得暂时不要过早的下结论和找原因,需要进一步观察一段时间再来看,我认为这种波动不需要过度解读,尤其是长期投资平安银行的投资者,在投资造诣上需要做到用动态的长期视角去看待当前已经发生的问题。我个人不太担心这个细节问题...

AUM与手续费收入方面:(AUM)40,311.77亿元,较上年末增长12.4%,其中私行客户AUM余额19,155.15亿元,较上年末增长18.2%、万户,较上年末增长 8.9%,其中私行客户1 9.02万户,较上年末增长12.0%。本行实现财富管理手续费收入65.84亿元,同比增长2.1%。实现代理个人保险收入29.89亿元,同比增长50.7%。代销理财产品上,本行实现代理个人理财收入9.48 亿元,同比下降 5.7%。代销基金产品 上,本行公募基金产品围绕货币权益等方面,本行代理非货币公募基金持仓客户数较上年末增长 13.6%。同时,聚焦顶级私行服务, 持续优化综合金融解决方案,2023 年本行协助客户新设立家族信托及保险金信托规模669.13亿元, 同比增长 22.5%。同时,重点打造高端医养、子女教育、慈善规划等多项王牌增值权益。2023 年,本行累计名医权益服务超 2.2 万单,在线问诊超 9.4 万单。

点评:整个平安银行AUM继续保持了过去高增长的态势,与此同时新银保战略继续表现亮眼,代理保险收入同比飙升50%,继续夯实了银保战略可持续发展的良好势头,公募基金和个人理财这一块表现中规中矩,根本原因不言而喻,大家都知道现在资本市场的情况,所以这一块手续费收入预计全行业都不会表现亮眼,但是同样值得期待因为一系列改革政策和“新村长”上任必将推动权益类市场引来一波高潮,从而带动这块业务快速恢复增长步伐。

值得注意的是在高端养老、子女教育这些领域平安银行开始展露头脚,这必须得益于与中国平安的“综合金融+医疗健康”的大战略,在累计名医权益服务超 2.2 万单,在线问诊超 9.4 万单的背景下,我们应该去思考,这其中有多少个人客户或企业客户通过综合金融的打法和优势,为整个银行在零售业务与对公业务拓展上,创造了更多的客群资源?

另外唯一让我觉得需要调整的地方在于平安银行信用卡业务方面的表现确实不令人满意..关于该板块业务我也与有关方面进行过反馈,当然这是个问题,这里我不用过多阐述了,相信应该很快会做出相应的调整!重现平安银行信用卡业务过去的辉煌!

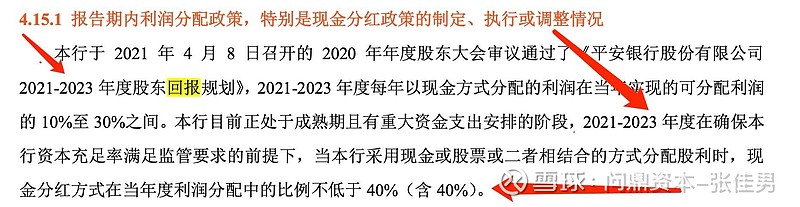

股东回报方面:每10股派7.19元,股息率来到了7%左右,从以往的过去数年的12%一度翻倍再翻倍后来到了30%的分红率,我在上周接受有关媒体记者采访的时候特别强调过,需要格外关注股东回报和组织架构改革方面的问题,今天是年报解读,关于平安银行组织架构调整的分析文章,欢迎大家后续坐等我的雄文...

点评:具体内容看上图就可以了,其实本次大比例分红在预期之中,却也在意料之外!预期之中就是我去年三季度写过的,大环境不好主动放慢脚步,休生养息为后期提高分红做好准备。同时2021年发布的内容中已经明确表示了规划,这也是平安银行管理层一贯奉行“说到做到”的态度!而意料之外的则是一口气将分红比率提高到30%,这是意料之外的事情,关于分红率我也给有关方面提过自己的一点点建议,例如:平安银行每年12%的分红率,我们根据自身业务发展和资本运营情况,可以酌情适度每年提高1-5%,一方面给市场传递有强烈的股东回报意识,同时可持续增长的分红率体现了未来更多的“美好预期”!同时资本消耗压力也不会很大。

过去给众多粉丝和投资者我也在反复强调,我认为最好的或者最快的分红提高大概在2024年报的时候..不过现在也不算晚,同时权威部门也鼓励上市公司大比例分红,彰显公司投资价值同时增强股东回报,平安银行要嘛不做,要做就要一次到位!当然这也是平安特有的文化“人无我有,人有我优”

结语:疾风知劲草,板荡识诚臣。--李世民《赐萧瑀》

在狂风中才能看出哪一株草木坚韧,在乱世里才能分辨出忠诚与否。投资企业也好与人相交也罢,在遭遇逆境时,才能看出谁是意志坚强,分辨出谁能值得信赖!

一转眼陪伴和重仓投资平安银行已经过去长达7年时间了,我从一位青涩的青年一路走来,如今也到了而立之年...我的人生宛如平安银行这些年的估值演绎,从低谷到高峰,从高峰到再到低谷...曾经账户上巨幅波动的财富和舆论带给我的压力,令我感到无比煎熬,但同时也无数次的锤炼了我的意志...

至此..我依旧坚定不移的相信中国银行业历史性的投资机会就在现在,而平安银行必将“王者归来”!

$平安银行(SZ000001)$ $招商银行(SH600036)$ $兴业银行(SH601166)$ @平安银行 @今日话题 @二马由之 @朱酒 @明大教主 #平安银行提高分红#