引言:“公承前草创,启后规模,此之…垂之…

【出自】明代朱国祯《涌幢小品曾有菴赠文》

2023年10月24日晚间平安银行发布了三季度业绩报告,整个十月所有上市银行都将集中发布三季度业绩报告,在正式点评本次平安银行三季度业绩之前,我想先和大家聊聊当前市场一些发展情况,然后再来看待本次平安银行的业绩报告,可能会有不同的感受吧。

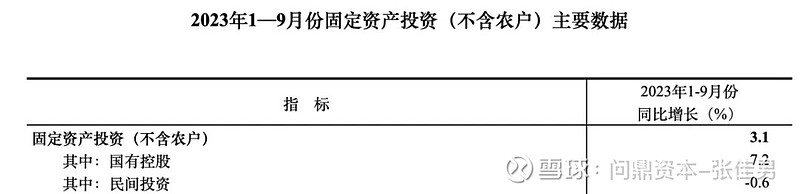

官方数据披露的宏观经济信息内容:前三季度GDP增速5.2%,拉动GDP的主要力量我们都知道是“消费、外贸、投资”三驾马车,

投资方面:1-9月份,民间投资下降了0.6%,投资之所以还能维持增长,大体上基本上都是国企方面作出的贡献,而拖累最大的点就是“房地产”,1—9月份共投资87269亿,同比下滑9.1%。

外贸方面:1-9月,中国进出口总值是30.8万亿人民币,同比下降了0.2%。 其中出口17.6万亿,同比增长0.6%;进口13.2万亿,同比下降1.2%。外贸的下滑在我的预期之内,大约在今年一季度末,我曾开直播讲过,在目前的大环境格局下,外贸可能会出现负增长(数据摆烂)以此来寻求政策的加码。

消费方面:1—9月份,社会消费品零售总额达到了342107亿,同比增长6.8%。其中餐饮收入增长了18.7%,如果将旅游的住宿、餐饮加在在一起,它们在前三季度增长14.4%。也就是说前三季度,我们宏观经济面临到的问题是,投资端受到了地产的影响,外贸受到了(复杂国际环境)的影响,只有消费勉强还能够支撑当前的宏观经济态势!

这样的环境下截止2023年上半年A股上市公司5267家合计总营收约35万亿,同比增长1.48%,约净利润2.95万亿,下降3.29%,这其中只有约51%的企业,实现了净利润的正增长,而剩下的49%的A股上市公司。大体上都遇到了营收下滑+利润下滑的双杀局面。说到这里大家应该会有所感受,也就是不论是宏观经济,还是上市公司各行业的基本面发展情况,都算是喜忧参半,大家都在艰难的维持着还算不错的状态,当然实在维持不住的,也是没有办法的事,当前从经济到企业再到资本市场,都还需要一段时间的煎熬!但是我相信最晚到2024年一季度,整个经济发展的状态势必会有起色,这也为各行业,特别是对宏观经济特别敏感的银行业带来了些许“曙光”,这一点希望大家一定要有信心!

现在我们来看我觉得需要重点关注本次三季报当中的一些内容:

资产规模:2023 年 9 月末,本集团资产总额 55,163.88 亿元,较 上年末增长 3.7%,其中,发放贷款和垫款本金总额 34,260.92 亿元,较上年末增长 2.9%;本行持续 加大实体经济支持力度,普惠、制造业、涉农、绿色金融等领域贷款实现较好增长。负债总额 50,505.28 亿元,较上年末增长 3.3%,其中,吸收存款本金余额 34,547.96 亿元,较上年末增长 4.3%。

点评:直观看到的情况是平安银行在主动收缩其资产负债表,主动减少了贷款投放的增速,我个人觉得在当前整个资产荒的大背景下,平安银行减少规模增速是考虑到对于宏观经济的发展趋势,所进行的阶段性动态调整,当然相比于半年报披露数据资产规模狂奔的国有大行来去对比的话,就更加能够作证平安银行在主动放慢脚步。

息差方面:2023 年 1-9 月,本集团净息差 2.47%,较去年同期下降 30 个基点,本行持续让利实体经济,不断优化资产负债结构,适度加大低风险业务和优质客群的信贷投放,同时受贷款重定价效应及市场 利率变化的影响,净息差下降。

点评:我觉得在过去一段时间,不论是对公贷款还是零售贷款,都面临了行业“内卷”的情况,各家银行在贷款利率方面的“价格战”打得火热,而平安银行在过去贷款利率方面相对而言,竞争性是比较弱的,这也导致了对于原本高利率贷款客群在一定程度上的选择空间更多了,看细节我们不难发现过去一直比较能打的产品“新一贷” 披露的数据如下:2023 年 9 月末,本行“新一贷”贷款余额 1,313.84 亿元,较上年末下降 24.7%。则更加作证了平安银行在客户选择上正在主动从高收益高风险客群,在保证相对息差的情况下,转移至低风险客群。

房地产与城投债方面:原文报告当中讲述地产风险管理、城投债风险管理的内容比较多,我这里直接列出数据:2023 年 9 月末,本行对公房地产贷款不良率 1.47%,较上年末上升 0.04个百分点。2023 年 9 月末,本集团地方政府融资平台广义口径风险业务余额 1,790.85 亿元(含实有及或有信贷、债券投资、自营及理 财资金投资等业务),较上年末增加 237.61 亿元。其中,地方政府融资平台(含整改为一般公司类贷款和仍按平台管理贷款)贷款余额 741.05 亿元,较上年末增加69.21 亿元,增幅10.3%,占发放 贷款和垫款本金总额的比例为2.2%,较上年末上升 0.2 个百分点,地方政府融资平台贷款质量良好, 无不良贷款。

点评:过去一段时间房地产、城投债等相关方面的舆论和事件频发,导致市场一度担忧银行业整个行业会因此受到冲击,结合平安银行2023年半年报披露的相关数据和今年三季报披露的相关数据来看,在地产和城投债方面,继续维持了过往低不良率的趋势,这里我需要着重说说我自己的看法,我清楚的知道,市场对于平安银行在地产相关的不良率,始终是不太相信的,这一点已经持续了一两年了,但是走到今天,低不良率的趋势依然保持的比较好,或者说相对稳健,我认为是值得信赖的,有些东西,拖是拖不住的,就像今年半年度业绩发布会,郭世邦行长在会议上所说的,平安银行真的在地产有不良的话,藏也藏不住这么多年吧,所以,在这一点上我还是比较相信的,当然从目前的宏观形势来看,问题真的不太大,后续如何,我们在继续重点关注吧,毕竟我们看到,最近一些地产公司披露“踩雷”的银行机构名单中平安银行均无风险敞口,这也得益于平安银行自身搭建的风险预警系统,提早预警快速抽离。

资本方面:内容较多,直接看上图。

点评:上文中讲到,平安银行主动收缩了资产规模增速,表面上看带来了营收和利润的下滑,但是好的一点是核心一级资本充足率上升到了9.23%,这个在我预期之内,在过去一年多的时间里,我一直以来最担心的就是核充率的下滑,会导致平安银行有启动股权融资的可能性,尤其是在未来一两年的时间里,经济一旦开始出现明显的复苏状态,各家银行势必撸起袖子加油干,而到了那个时候,可能平安银行反而会面临核充不足的情况,这就十分尴尬了,目前平安银行在资产荒叠加宏观经济复苏乏力之际,主动降速,积蓄资本不失为一条好的策略,准备好相对充足的粮草和弹药以应对未来的发展,我觉得也是不错的,至少从股东层面来说,短期阶段性的收缩,可能带来了经营层面的下滑,但长期来看却带来了可持续发展的动能,同时保证了原有股东的权益,也为后续适度提高分红留有一定的空间。

手续费收入方面:2023年9月末,财富管理手续费收入 56.36 亿元,同比增长 10.4%。银保新队伍在职人数超 2,500 人,1-9 月本行代理个人保险收入 28.55 亿元,同比增长 98.3%。设立家族信托及保险金信托规模 500.64 亿元,同比增长 29.7%。代理个人理财收入6.99 亿元,同比增长 5.3%,二是升级公募基金陪伴式服务及“大优选”产品体系,实现公募基金中长尾基础客群的快速渗透,2023 年 9 月末,本行代理非货币公募基金持仓客户数较上年末增长 17.8%。

点评:以上这些数据能够看到一些关于平安银行在大财富管理业务发展上的情况,总体来说在上市银行当中,这一块业务继续保持了比较好的增长,尤其是当前资本市场出现悲观预期和指数3000点保卫战的阶段,公募基金客户数保持高增长,这也为资本市场在未来行情转暖后,在产品销售端提供了大量的客群。

以上这几个点是我比较关注的地方,在这里和大家做个分享,当然今天晚上业绩挂网,网上一边倒的说平安银行业绩崩塌了,单三季度营收双位数下滑,利润下滑,带来了业绩和利润的“双杀”,我说实话,我有预期,因为市场的走势其实已经预料到了这样的一个预期,但是目前平安银行作为比较受到大家关注的银行,第一个发业绩报告,难免会被大家率先关注,可能三季报所表现出来的一些情况,在后续其他的银行当中也可能存在类似的情况,等待全部披露完成,我相信再回过头来看平安银行,反而也不至于像大家在网上说的那么悲观吧!

关于平安银行每次率先发业绩报告这个事呢,我也和董办方面提过我的一些建议,因为每次先发出来,大家总觉得它可能在某些地方比较差,但是最后全行业披露完再对比,发现其实也没那么差,所以这也会导致平安银行在短时间内被市场“错杀”一波,导致不少投资者和股东无奈,往往是“虚惊一场”,但是历来率先发业绩报告这个事,又是平安银行的一个传统,其实倒也没什么,当然,每次“错杀”的时候,也是为大家提供了难得的投资机会吧!

反正股价已经跌到这个程度了,单季度业绩的好坏也真的不是那么重要,昨天苏州银行利润增速20%多,开盘一样跌幅3%以上,过去平安银行持续高增速,股价也没能反应基本面,没准明天平安银行反其道而行之呢?

三季报的事情,就大体上聊到这里吧,下面和大家语重心长的聊聊我内心的一些真实想法和感受吧!

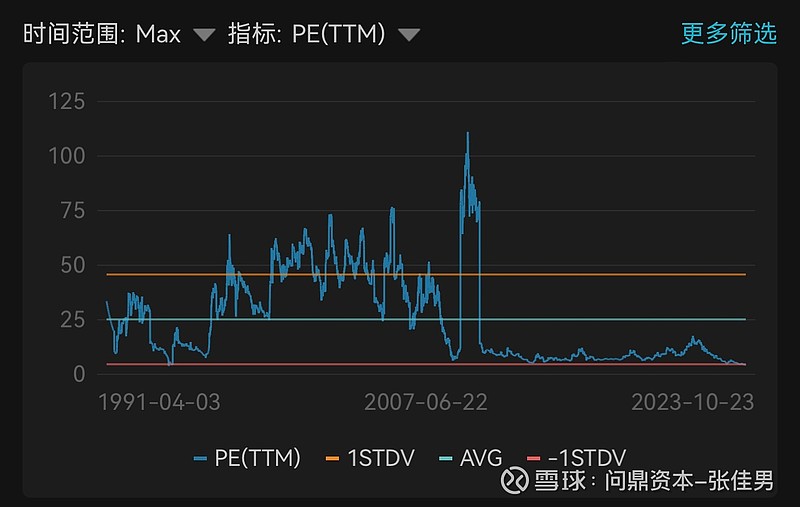

别人恐惧时我贪婪,别人贪婪时我恐惧,目前平安银行近10年以来估值百分位为0,创下自1991年上市以来最低估值,今年以来有关部门为实现“活跃资本市场,提振投资者信心”陆陆续续,大大小小出台了近40条政策措施,但市场依旧是没有任何反应,叠加外资各类舆论导向,反而加速了市场的下跌趋势,而平安银行一度作为曾经北上资金持仓比例占(总股本)比例最高的上市银行,也在这一轮下跌行情中被严重“伤害”,当然平安银行作为我第一大重仓持仓股,我也同样受到了前所未有的“重击”!

从下图中我们可以清晰的看出,过去数年时间,平安银行的股价表现,几乎95%以上的走势是被外资(北上资金)牢牢把控的,这一点再众多上市银行当中是不多见的,这其中有好的地方,也有不好的地方,好的地方是外资机构在相对稳定的大环境下,对于一家公司的价值挖掘相对来说更加客观和专业,不好的地方在于一旦大环境动荡,则很大程度上成为了容易被“错杀“的首选目标,我们都知道,银行股普遍的流动性要好于其他行业公司,所以在动荡阶段,在先跑为敬的时期…嗯!大家都懂,我就不说破了。

那么对于这个大环境的变化是否会成为常态化发展趋势呢?我个人认为是不会的,毕竟对这方面有一定了解程度的投资者都能感受到,两个超级大国的关系在过去一个季度,发生了深远的变化,从以往的“我守你功”剑拔弩张的气氛,逐渐变化到“彼此共谈”重修旧好的氛围!我认为这种“氛围”的可持续性是要有一段相当长的时间的,“氛围”一旦渐入佳境,外资机构势必要重新回补仓位,A股值得投资的好公司就那么多,该买的终究还是要买回来的,这不是意气用事的事情,毕竟谁不想多赚点钱呢?资本都是逐利的!

我认为当前外资机构抛售是各种原因交织在一起的结果,而并非是中国银行业或平安银行自身基本面发生了重大的改变!自本月中旬汇金公司买入四大国有银行的股票后,昨日晚间汇金公司继续下场“救市”买入ETF就可以判断,平准基金已经落地开始了,只不过名称不是大家想要看到的名称罢了,依稀记得2015年的故事,当时汇金公司也一度参与“救市”也买入了多家上市银行的股票,这其中就有平安银行,一直到2021年一季度业绩披露后,汇金退出了平安银行等多数银行股。

我知道现在的市场情绪,大家对于业绩的表现和关注度已经麻木了,市场一度上演,业绩已经失效,基本面无效,估值分析无效,利好政策无效等各类“信心”崩溃的情况!

但是我想说,越是危难时刻,越是困境时刻,我们越要打起精神,此时此刻的估值,已经完全无法反映基本面了,但是我们还要研究分析它,因为黄金终将还是黄金,任你如何炼,真金不怕火炼!

今年是我从关注平安银行到重仓持有平安银行的第七个年头了,七年时间说长不长,说短不短,但是风风雨雨走过来,这一路上有市场带给我无数的困境,也有投资者带给我无数的嘲讽和谩骂,我始终用实际行动坚定的相信不论是平安银行,还是整个中国银行股,又或是整个资本市场,都将会“承前启后,继往开来”。

坚守是我唯一的“信仰”,七年风雨路,风风雨雨我从未放弃!

最后我想说:

承前启后数春秋,继往开来壮志求。 世代流传今胜昔,重新崛起气如牛。

#资金持续流入,沪深300等宽基集体走强# #1024量化投资日:你会选量化指增来抄底吗# #券商股带头反攻,太平洋率先涨停# $平安银行(SZ000001)$ $中国平安(SH601318)$ $中证银行(SZ399986)$ @平安银行 @今日话题 @二马由之 @估值的救赎 @明大教主