格力美的一直是好邻居,十年间一起齐头并进成长为中国的制造业典范。让我们一起回首间格力美的这十年的成长脚步。

营业收入:美的遥遥领先

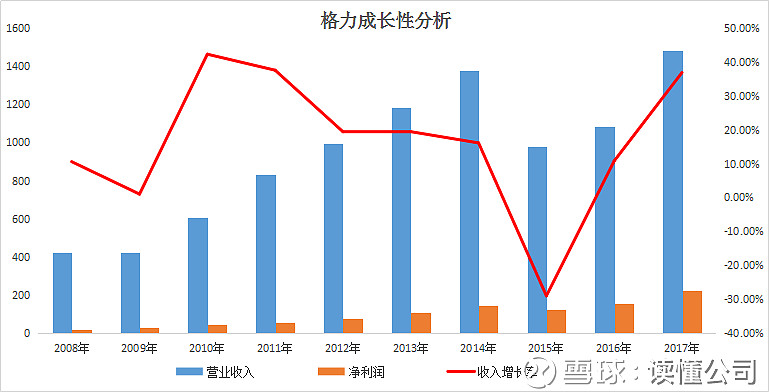

格力:十年累计9381.05亿,2017年1482.86亿,与2016年的1083.03亿相比,增长36.92%。与2008年的420.32亿相比,增长3.53倍,平均复合增长率15.04%;

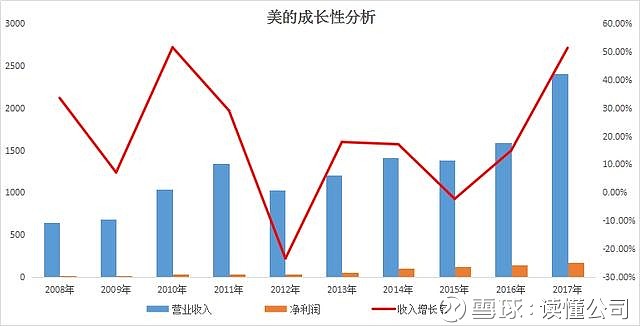

美的:十年累计为12738.58亿,2017年2407.12亿,与2016年的1590.44亿相比,增长51.35%。与2008年的639.92亿相比,增长3.76倍,平均复合增长率15.85%;

说明:美的收入一开始遥遥领先于格力,十年下来大概是格力的1.35倍,近几年美的由于收购及多元化收入更是增长更快。

净利润:格力略胜一筹

格力:十年累计971.54亿,2017年224.02亿,与2016年的154.21亿相比,增长45.27%。与2008年的19.67亿相比,增长11.39倍,平均复合增长率31.04%;

美的:十年累计740.4,2017年172.84亿,与2016年的146.84亿相比,增长17.71%。与2008年的14.97亿相比,增长11.55倍,平均复合增长率31.24%;

说明:格力收入虽不敌美的,但由于专注及品牌优势,有很好的品牌溢价及成本控制能力,利润略胜于美的。

毛利率:格力略胜一筹

格力:2017年32.7%,与2016年的32.86%相比。与2008年的19.74%,历史平均为29.51%

美的:2017年27.31%,与2016年的25.03%相比。与2008年的18.88%,历史平均为23.44%

说明:格力的毛利率略胜于美的,十年下来几乎每年都超过美的。这从利润的反超就可见格力的毛利率较高。

经营现金流:旗鼓相当

格力:十年累计1397.06,2017年163.59亿,与2016年的148.6亿相比,增长10.09%。与2008年的3.69亿相比,增长44.33倍,平均复合增长率52.39%;

美的:十年累计1376.17亿,2017年244.43亿,与2016年的266.95亿相比,增长-8.44%。与2008年的44.2亿相比,增长5.53倍,平均复合增长率20.93%;

说明:格力美的二者相当,同时二者的经营现金流都超过净利润,说明格力美的的净利润的含金量较高。

净资产报酬率ROE:格力略胜一筹

格力:十年平均29.72%,2017年36.97%,与2016年的30%相比。与2008年的29.62%,历史平均为29.72%;

美的:十年平均为22.94%,2017年24.5%,与2016年的25.38%相比。与2008年的26.96%,历史平均为22.94%;

说明:格力的ROE明显超过美的,这也说明格力的赚钱能力更强点。

总结

美的在收入上遥遥领先于格力,但由于毛利率及ROE都低于格力,所以在利润上比不上格力。希望美的后续在收入不断增加的过程中,利润也能得到更多提升,同时格力不太影响ROE的情况下,适当多元化,努力提升收入,进而提升利润。

总之,格力美的都是不错的公司,在接下来的十年更上一层楼,为各自股东带来更多回报。

说明:本人主要持有格力美的,短期内不考虑调仓。@今日话题 $格力电器(SZ000651)$ $美的集团(SZ000333)$