随着安达科达回复北交所问询函的公布,披在安达科技身上的面纱一一被揭开。同时回复函中也回复了2022年三季报的业绩情况,并作了相关解释,让我们一起来看下。

1、安达停牌之前最大的困惑是,安达科技的毛利率是否具有持续性?

安达科技2022年的一季度和二季度以及上半年整体的毛利率较高。根据安达科技产能建设情况,安达科技在2021年末的产能为4万吨,5万吨在建,这5万吨计划是在2022年二季度至三季度投产。如果上半年产量为2万吨,净利为6.2亿元。考虑到下半年5万吨项目的投产(5万吨产能中安达科技占比70%),简单估算全年5.75万吨,则安达科技全年净利预计将在17亿元左右。

毫无疑问,安达科技2022年一季度的高利润,以及高利润率,不具备可持续性。关注磷酸铁锂的朋友都知道,作为磷酸铁锂最重要的原材料碳酸锂,在2022年一季度暴涨,导致磷酸铁锂价格也同步上升。作为生产型的企业来说,前期采购的原材料,包括在产的和在仓库中的库存,会计帐目上叫做存货,都会参考市场价进行重置,这样,就会提升公司利润。这种操作,不光是安达,行业其它公司如万润,裕能都是这样。只不过,安达在2021年年底押的货较多。这样,也就解释了安达上半年的净利率远高于裕能和万润的原因了,回复函中也介绍了。

2、2021年年底买的碳酸锂在2022年上半年上涨后卖出,增高了上半年净利润

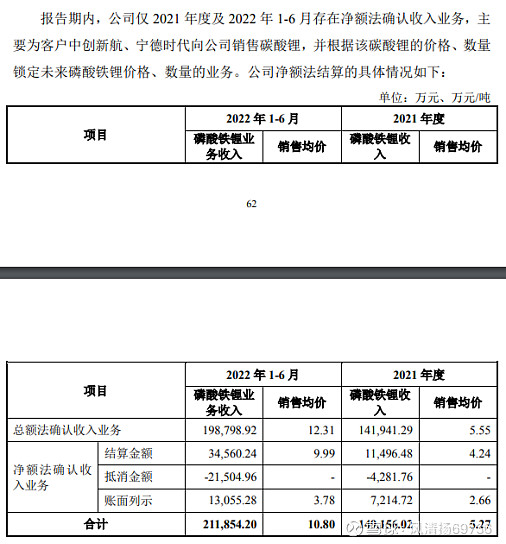

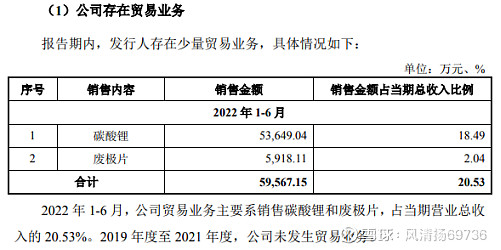

从回复函中可以看出,上半年安达科技有少量贸易业务。这个少量是多少呢,一看,居然有18.5%,这个也叫少量,好吧,难怪因为是少量,中报里没有说明。

这样解释就很清楚了,2022年上半年销售收入29亿中,碳酸锂销售占比18.5%,磷酸铁锂销售收入其实只有21亿左右,按2万吨产量来算,与上半年磷酸铁锂的售价也致吻合了。上半年碳酸锂暴涨,如果自已用不完,卖出一部分也算说得通。

在问询函回复中,辅导券商也用一行字悄悄地说明了下自已的观点,公司销售碳酸锂为偶发性行为,不具有可持续性。

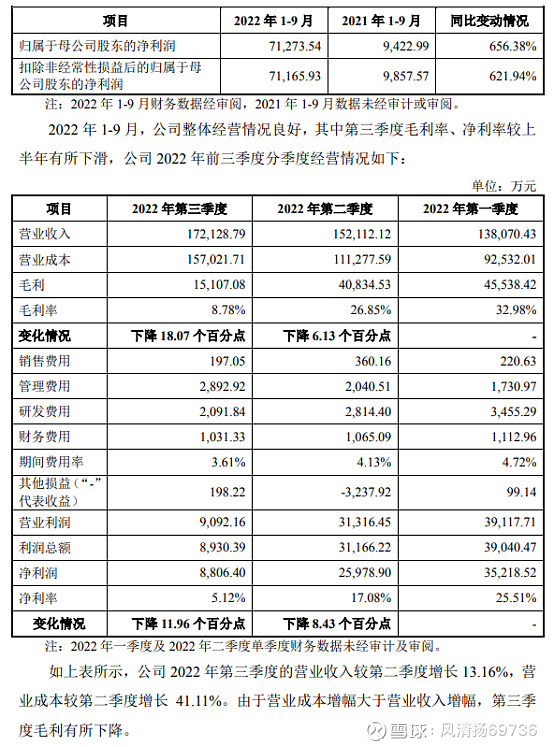

3、三季报的情况

从回函中,安达科技也介绍了三季报的情况,由于没有了库存的低价碳酸锂销售,同时考虑到开阳安达5万吨项目的投产,前期投入较多,三季度业绩明显下滑。当季利润只有0.88亿元,只有二季度的三分之一,可以说是大幅低于预期。

但是和其它同行业公司一比较,还是可以说明一些问题的。即使剔除掉开阳安达新项目投产的原因,安达科技在三季度的毛利率仍旧是在四家同类公司中最低的,这个又是为何呢?要知道,一季度安达科技的毛利率高达37%,到了三季度,已低至10%?

这个问题,如果结合第二条来看,再看下碳酸锂的行情,基本可以大概想到是什么原因了。

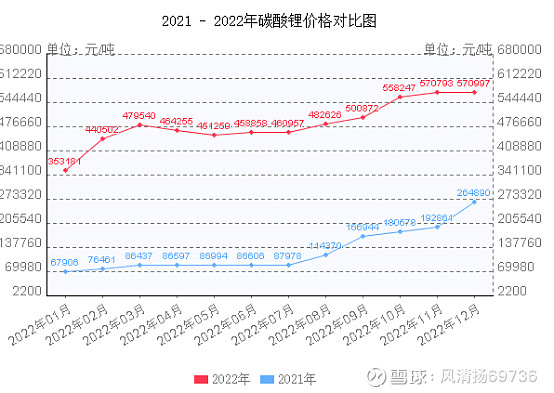

三季度,作为磷酸铁锂最重要的原材料碳酸锂,并没有如预期般平稳下降,而是在三季度末,站上了50万元/吨的高位。而50万元/吨的价格,已超过今年一季度的48万元每吨的最高价,同时也远超二季度末的46万元每吨。而安达科技在上半年的碳酸锂贸易,即使全部卖在了一季度的高位,随着开阳安达5万吨项目投产,三季度也不得不面临追高买入。而相关的同行,因为有相应的库存,可以适当抵御碳酸锂的涨价。

4、产能扩产进度不及预期

我在9月底的时候,曾旗帜先明地提醒过磷酸铁锂全产业链的扩产风险。当时是根据安达的公告,三季度的5万吨产能即将投产。预期开阳安达三季度产能可达1万吨。但是从三季报业绩批露的情况来看,安达科技只完成收入17亿元,开阳安达只完成销售额2亿不到。根据磷酸铁锂售价15万元每吨的价格来看,开阳安达只完成销售0.2万吨左右,只有预期的20%都不到,大幅低于预期。最近也看到安达科技准备收回开阳安达30%的股权,把开阳安达变更为全资控股的子公司。不知是否是股东方的原因才导致量产进度不达预期?

同时,在安达科技统计的2022年预期产能中,对安达科技自身的产能统计有些疑惑,按目前所公司的信息,安达科技在2022年年底,预期有4+5共计9万吨产能。但是在统计表中,安达科技只统计自已5.35万吨,即使按开阳安达70%股权算,也有7.5万吨啊,难道这个5万吨今年底无法全部投产?

另外,安达科技在回复函中说明了,因自身产量的原因,与竞争裕能、万润新能相比,碳酸锂采购价要高5%左右,这个也解释了三季度毛利率较竞争对手低的一个重要原因。

行业内的玩家,该扩产的,都在拼命的扩产,行业外的,也在拼命的往里面冲。同时,作为磷酸铁锂最重要的下游市场之一的新能源车,2021年生产了355万辆,2022年1-10月,全国新能源汽车产量548.5万辆,同比增长1.1倍。2022年全年,新能源车预测销量为700万辆左右,同比增长100%左右,同时,新能源车市场占有率将达到30%左右。那明年呢,新能源车明年还能增长100%?

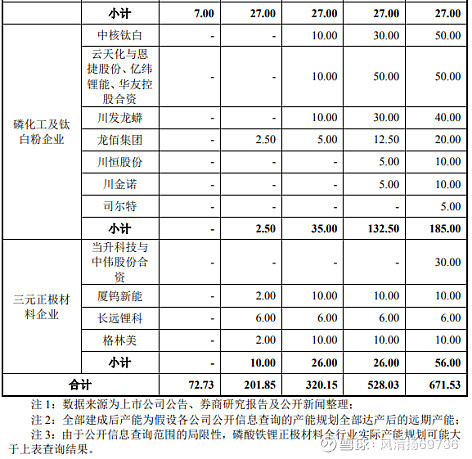

看完安达科技的回函,再看看中信证券统计的磷酸铁锂产能表,不由得感慨,2022年上半年,大概率是磷酸铁锂的最高光的时刻了!