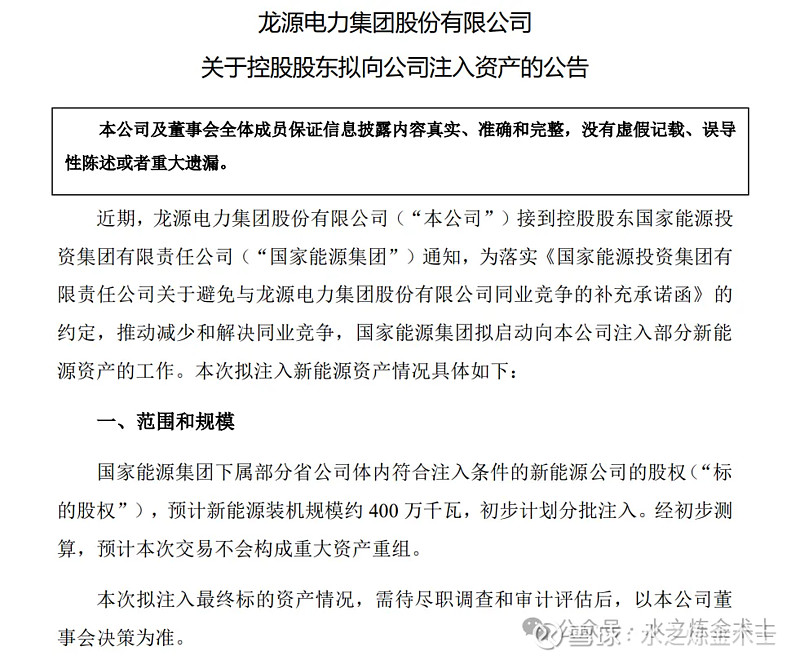

2024年7月1日下午,一则公告揭开了之前大家预期的龙源电力三大利好之一 —— 母公司资产注入的序幕。

本次拟注入新能源装机量为4GW,虽然不多,但好歹起了个头。换个角度想,龙源24年计划投产的才7.5GW,这注入的资产也顶半年开发的量了。公告里说本次注入不会构成重大资产重组,说明大概率会现金或者发债收购,现在龙源没有永续债并且贷款利率低得可怕,这无疑是非常划算的。这笔注入预计需要花费100~150亿(22年注入2GW只花了57.7亿。)

我们一起回顾下当初家里有矿的“爸爸”给亲儿子的承诺:

2021年6月18日国家能源集团签署《国家能源投资集团责任有限公司关于避免与龙源电力集团股份有限公司同业竞争的补充承诺函》。国家能源集团授予本公司对可能构成潜在同业竞争的业务机会和资产的优先交易及选择权、优先受让权及优先收购权,并承诺在龙源电力A股上市三年内,在符合届时相关法律法规及相关内部、外部审批手续的前提下,将存续风力发电业务注入本公司。(注:龙源电力在2022年1月24日在A股上市)

有了这个承诺再加上这次正式注入的开始,后续资产的注入就会顺利成章。

借此机会我再跟大家算一下爸爸手里还有多少余粮,国家能源集团23年末风电总装机量60.78GW(控股),其中国电电力9.3GW,龙源电力27.8GW,长源电力0.26GW,神华没有,那么相减得到集团截至23年末手中尚有约24GW风电,然后每年还不断在开发。当前的体量都几乎可以再造一个龙源了。

投资者无非要担心的就是收购注入这些资产涉不涉及增发摊薄每股收益的问题。这一点我觉得不用太担心,理由如下:

1. 从历史经验看,注入资产的收购价格都很公道,爸爸跟儿子谁跟谁。

2. 在1的基础上,即使增发,若获得资产的质量优于当前资产的平均质量,对每股收益也是正向的作用。

3. 龙源电力没有永续债,融资能力很强叠加中长期低利率环境,也会大大降低收购难度。

综上,资产注入长期来看绝对是一个利好,作为大基地、大代小、爸爸的爱三驾马车之一,会给龙源带来中长期强劲的增长。三年之期已到,恭迎龙王归位

ps:有个好爹真不错,没钱开发大基地,没问题爸爸出一半你出面先干着。爸爸给你的资产你可以挑着捡着,你挑完别人再挑。