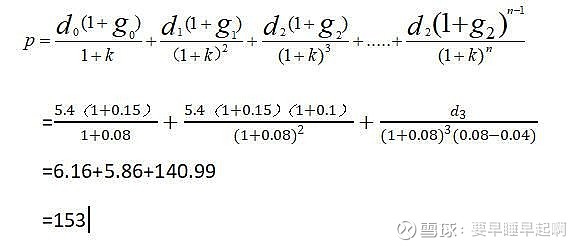

$泸州老窖(SZ000568)$ 今天重温了一下普通股价值的评估方法,来计算一下泸州老窖的内在价值,以评估现在的价格是否是买入的合理价格。按照泸州老窖的营业额历史增长情况作出以下简单假设,2024年利润增长15%,25年利润增长10%,后续每年利润增长速度和中国GDP增长速度保持一致为4%,且假设投资者的必要报酬率为8%,那么根据公式计算有p=153元,现阶段买入并不能算是好的投资。

| 发布于: | 雪球 | 转发:0 | 回复:25 | 喜欢:11 |

$泸州老窖(SZ000568)$ 今天重温了一下普通股价值的评估方法,来计算一下泸州老窖的内在价值,以评估现在的价格是否是买入的合理价格。按照泸州老窖的营业额历史增长情况作出以下简单假设,2024年利润增长15%,25年利润增长10%,后续每年利润增长速度和中国GDP增长速度保持一致为4%,且假设投资者的必要报酬率为8%,那么根据公式计算有p=153元,现阶段买入并不能算是好的投资。

跌了就各种幺儿子,过几天涨了,算出来的估值也就跟着涨

你这个算法是现在经济吃紧给出的假定。如果一旦有通胀了,消费好些,增长就起来了。到时估值提高了,现在买是可能翻倍的

你见过巴菲特用计算器算估值吗

60%分红提到70%分红就可以了。再者今年业绩增长10%到15%。也可以达到4%股息了

公式计算有一个问题,琢磨一下?

投资不属于科学范畴,更多的是艺术!

真牛啊,这样说来能算出自己不在的时间?

上周算的,不过我是算的10年分红是否回本152.4很接近

为什么3年前310时,70倍PE不怎么觉得贵,现在14倍市盈率觉得贵 ?