问题1.“合同负债”到底核算的内容是啥?

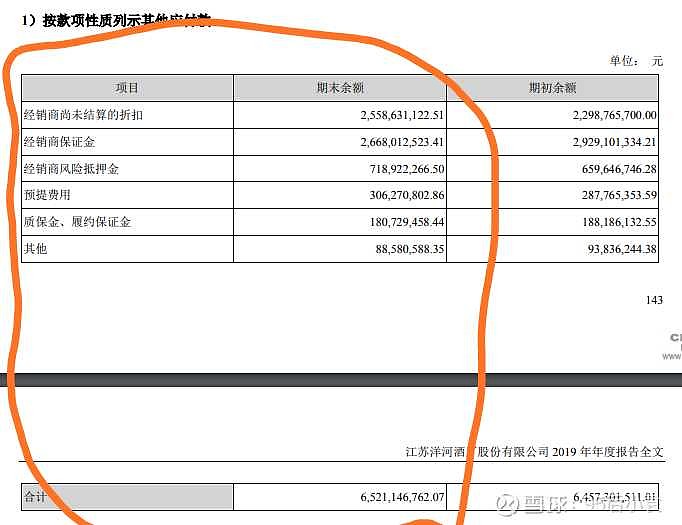

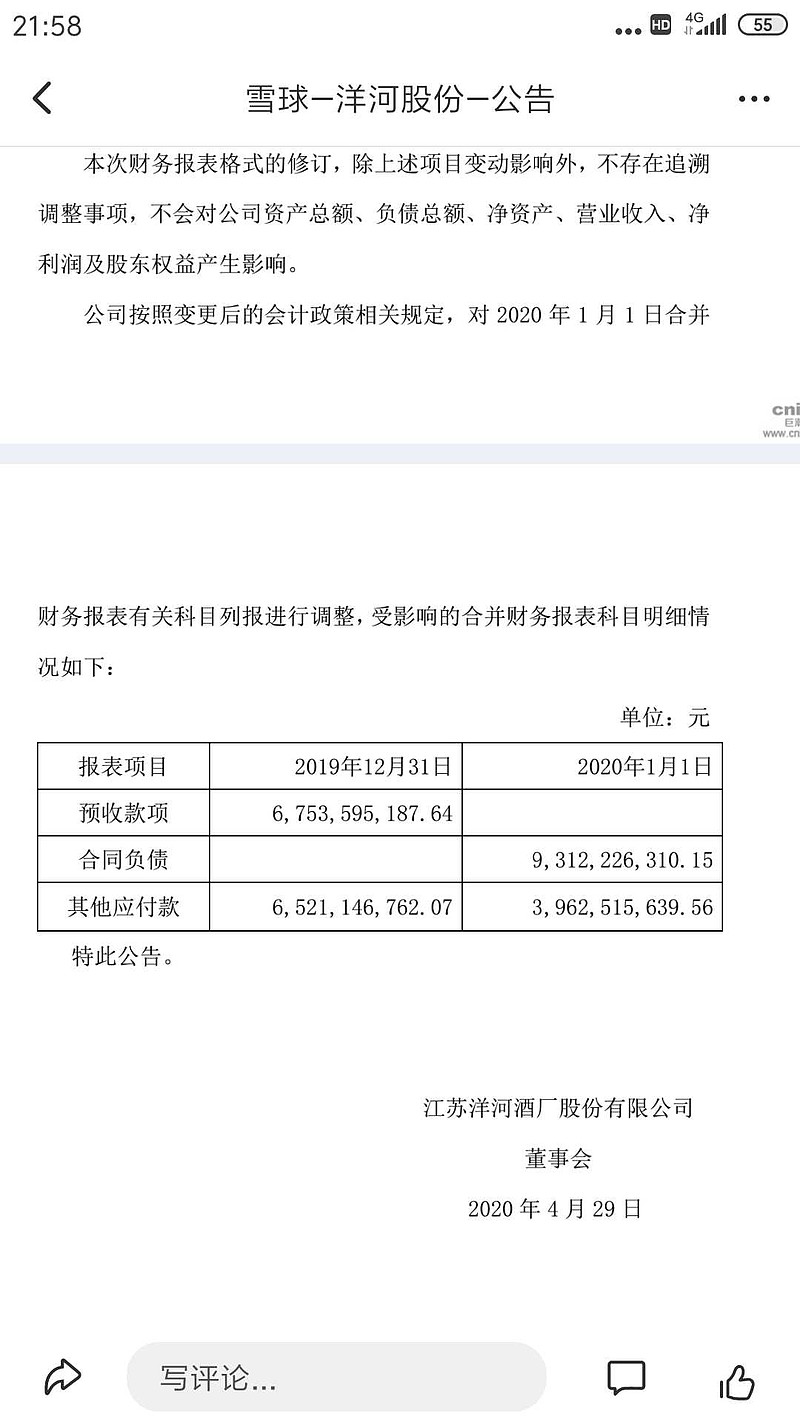

好,看图二,显示的是会计政策变更前后,站在2019年底同一时点“预收账款”、“合同负债”、“其他应付款”之间的变化情况,这里可以明确的是“预收账款”的金额全部转入了“合同负债“,而“其他应付款”只有一部分转入了合同负债,而另外一部分继续留在其他应付款核算。那么到底转了多少进合同负债呢?一共有25.58亿元转入了合同负债(65.21-39.63=25.58亿元),这25.58到底是什么东东,对比图一披露的其他应付款明细发现,25.58亿刚好等于“经销商尚未结算的折扣”。

因此可以推断出“合同负债”科目实际上核算的是两个东西,一是原来的“预收账款”,二是“经销商尚未结算的折扣”。

问题2.预收账款到底冲销了多少?

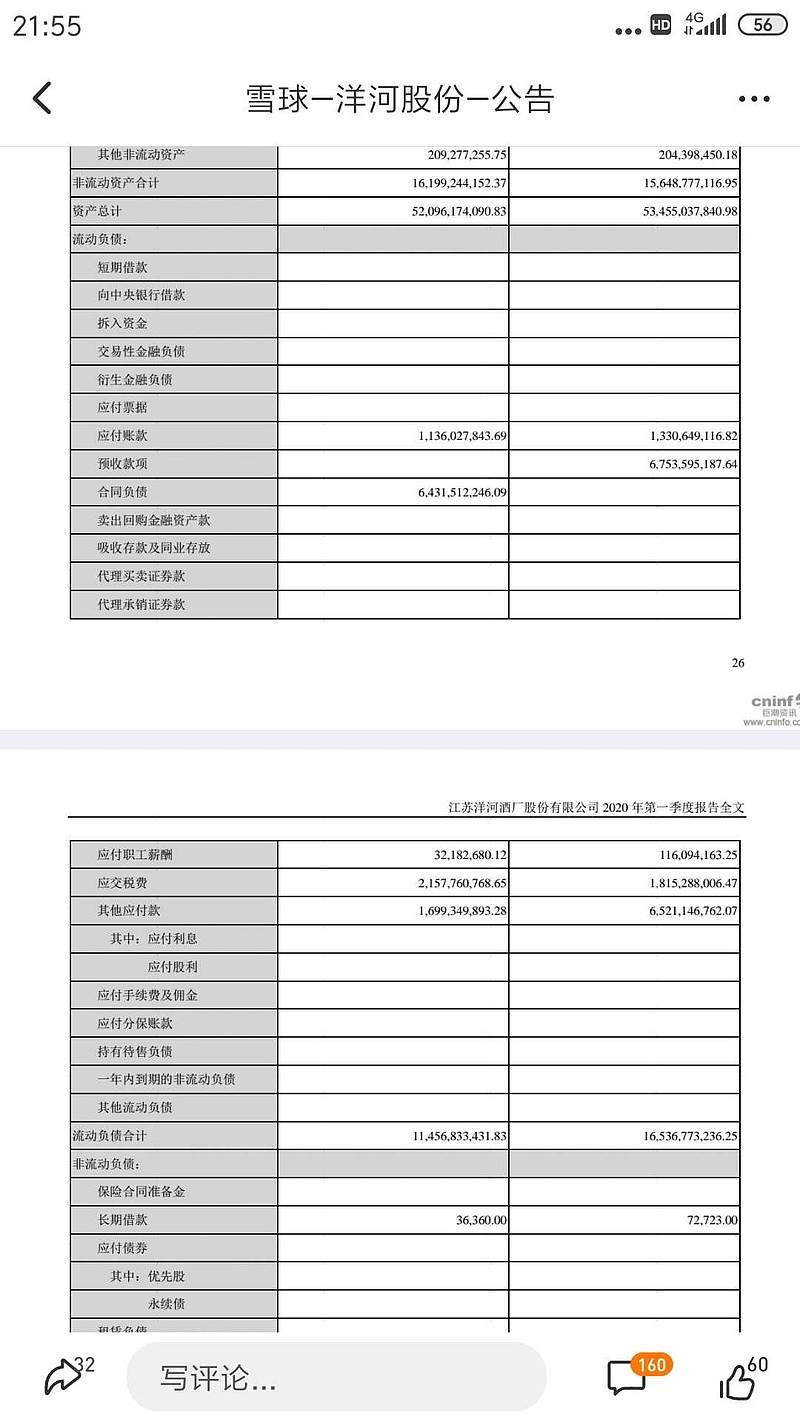

图四的一季报披露,一季度底,合同负债余额为64.32亿元,很多人把“合同负债”等同于了原来的“预收账款”,由此推断出一季度在没有冲销“预收账款”的情况下实现了比较能接受的收入和利润,为二季度留下了空间,这种看法是偏颇的。

因为“合同负债”里既有“预收账款”又有“经销商尚未结算的折扣”,“合同负债”无变化的结果可能是“预收账款”减少”同时“经销商尚未结算的折扣”增加共同造成的结果,至少从销售增加,给渠道多一些让利的逻辑上是说得过去的。

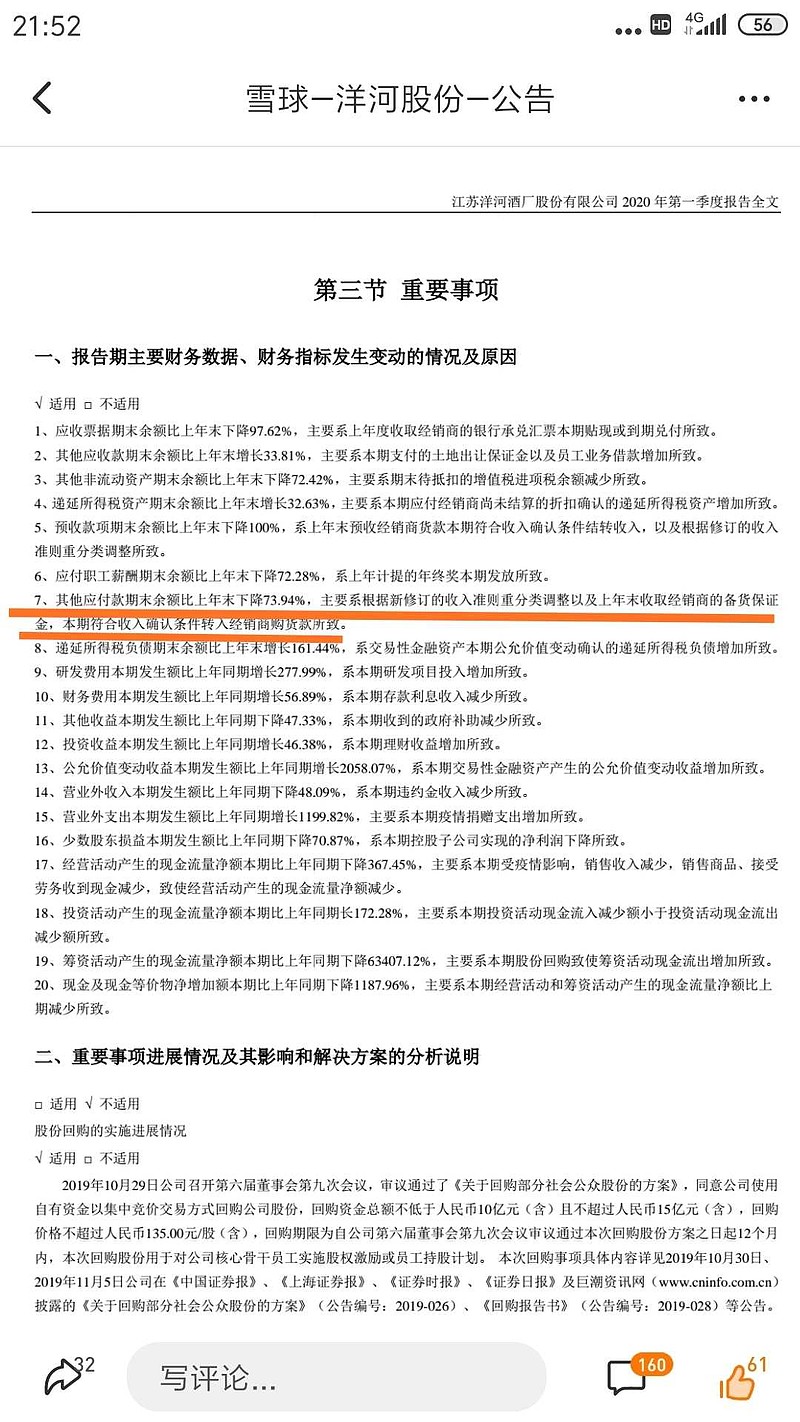

此外,应当注意的是,图四同时显示其他应付款从19年末的65.21亿大幅度减少到1季度末的16.99亿,按新会计政策,也即是说从1月1号的39.62亿(图二)减少到了16.99(图四),差额22.63亿。再看图三的解释,上年末收取经销商的备货保证金转收入是其他应收款大降的原因之一,因此可以认为22.63亿中大部分结算了销售收入。

另外一边,合同负债从图二披露1月1日的93.12亿,减少到了一季度末的64.32亿,减少28.8亿,假设这28.8亿全部减少的是“预收账款”,那么可以得出结论:

比较保守的估计下,洋河一季度通过“经销商尚未结算的折扣”和“预收账款”合计结转收入51.43亿元。当然,还有更吓人的情况,那就是洋河一季度把预收账款67.54亿元全部冲销完了,而由应该结算给经销商的折扣大幅度增加来补足,当然这种情况可能性很小。

当然乐观者也可以说,减少的28.8亿是因为洋河给经销商支付了“经销商尚未结算的折扣”。哈哈

所以综上所述,从理论上讲,洋河一季度通过冲销蓄水池结转收入的金额是22.63亿-96.34亿(这太极端,本人更倾向于22.63亿-51.43亿)之间。具体明细可以等中报披露。

纯手工码字……