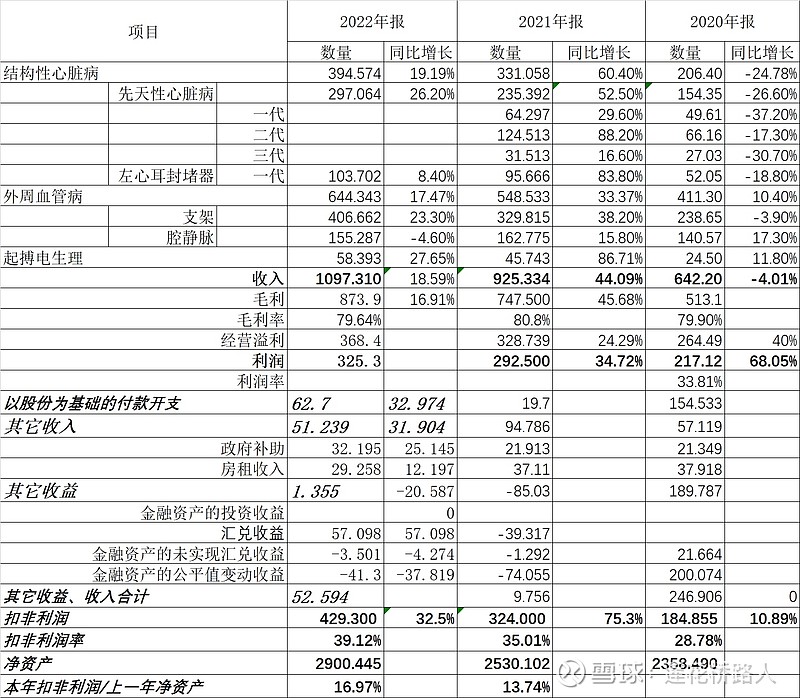

业务收入:增长18.6%,其中主动脉支架增长23%、先心封堵26.2%,左心耳8.4%,腔静脉-4.6%,这些受四季度疫情的影响和滤器新品入院中的影响,好理解,但起搏器下半年仅有1466万收入,环比上半年4373万缩水剧烈,公司答复是下半年产线整体搬迁到新工厂,上半年发出了全年大部分需求(看来我个人预期过高了![]() )

)

利润:考虑到汇兑损益影响比较大,采用了公司口径的扣非计算,扣非利润4.293亿,同比增长32.5%;扣非利润率从21年的35%增长到39.1%,还是不错的。毛利率79.64%,环比去年80.8%微降,考虑到滤器集采的影响,可以接受;考虑4季度的影响,下半年收益还是可以接受。净资产收益率17%,比去年13.74%上升不少。

投资:健世科技的投资列入长期投资,归为其它全面收益的权益工具(非流动资产),不影响当期利润。

国际业务:中国区增长15.6%,海外地区占比18.4%;亚洲收入8500万,其中印度增长71.5%达到3500万,其它亚洲地区增长59.6%达到5079万,亚洲地区海外收入首次超过欧洲的7267万元,增长迅猛,估计得益于日、韩、印的增长;南美2995万,增长41.7%。

产品:

1.2022年,公司.35球囊扩张导管、新一代Ankura IIc胸主动脉支架、Fitaya长回收期棱形滤器NMPA上市;

2.2022年Lambre左心耳韩国上市并纳入医保、首次植入;多功能封堵器Konar-MF实现日本首次植入;

3.全球首款可降解房间隔缺损封堵器Absnow、ArcMark测量球囊NMPA注册审批中,2023年上市;

4.肝手术机器人Epione注册审批中,2023年上市(已在CE、FDA上市),配合去年已经组建的机器人团队,将实现机器人商业化;

5. 临床进展:

完成绿通产品Ankura Chimney(主动脉弓部三分支烟囱支架)一年随防,2023年提交注册申请,预计2024年拿证;

完成绿通产品弓部开窗支架和绿通产品破膜系统临床入组;

LAmbre Plus左心耳封堵器获批FDA美国医保覆盖75个中心临床,单价与watchman 美国定价一样,有望在不久的将来与全球首款双段可调弯LAnavi获FDA批准上市;

绿通IBS Angel 2023年2月拿到CE MDR上市批件、FDA同情使用并实现美国植入,中国上市临床入组中;

绿通IBS Titan FDA同情使用并实现美国植入,中国、CE临床入组中;

绿通IBS冠脉支架9个月二期临床518例入组完成,效果超预期,正在进行三明临床入组,预判2026年上市;

绿通Femflow载药球囊完成随防,整理报告中;

CS弓部三分支支架(分支技术)首例人体FIM完成;

绿通G-Branch胸腹主动架支架临床入组中,预计2023年上半年完成;

呼吸圈完成CE入组,中国首例入组完成;

瓣膜业务积极推进中,与健世科技的三尖瓣进行合作。

还有其它产品不一一列举了,临床进展顺利。

研发、专利技术增长迅猛。

个人对2023年展望:疫情放开,非紧急手术增长,左心耳一代、二代产品快速增长;主动脉支架Ankura IIc开展入院;Fitaya和Yuranos继续开展入院;髂动脉分叉支架唯一适应国人的支架,河南公立医院唯一入选产品,有望快速增长;LAmbrePlus美国临床正式产生收益,预计对收入利润产生积极的正向贡献,给予整体30%及以上的增长扣非5.6亿及以上的利润规模。股价影响因素:铁基二轮融资落地。(本人自己参考,请务对号入座,投资有风险,入市请谨慎)