利用累计利润配合少数股东权益和负债的杠杆把企业做大。

前期靠股权定增,后期靠累计利润,扩张的同时实现原始股东的退出。

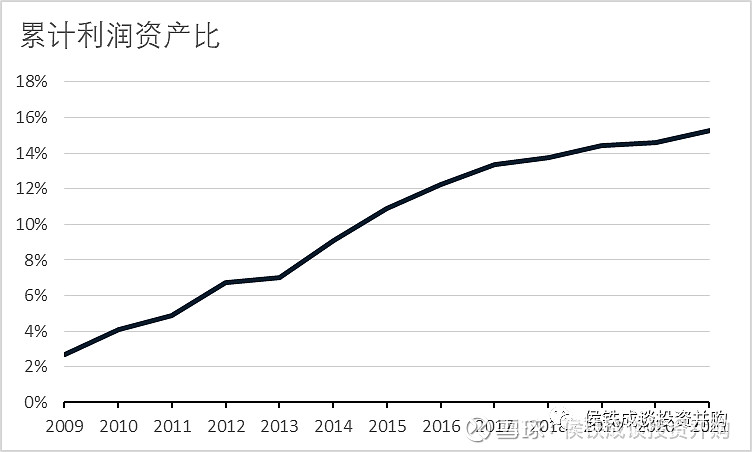

累计利润占比仅为资产的15%,是否可以利用商业模式人为操纵报表,形成完美投资退出闭环?

侯铁成谈投资并购

北控水务$北控水务集团(00371)$

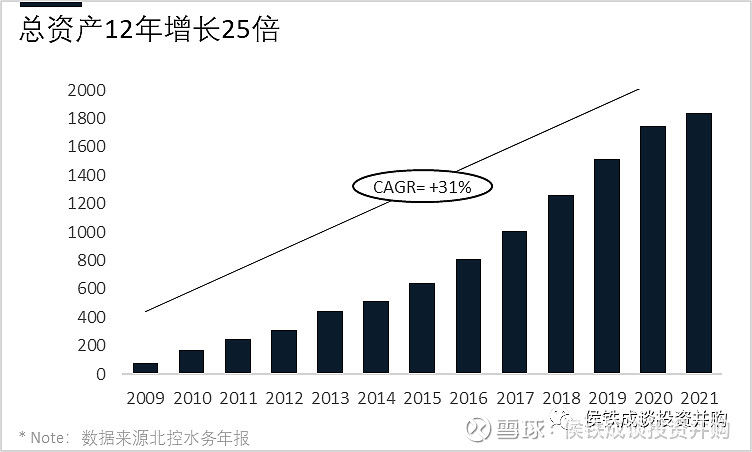

2009年总资产只有74亿,2021年资产达到1836亿,10年扩大了25倍,他们是怎么做到的呢?

我们企业讲起做大做强,衡量企业做大的最核心指标,就是其管理的资产规模,我们今天用北控水务做个报表分析。

北控水务是一家大型国企控股香港上市公司,主营业务是以BOT为主的污水处理业务。

公司2009年总资产为74亿,2021年总资产为1836亿,12年增幅近25倍,年化复合增长超过了30%,考虑其规模体量,是非常值得研究案例,甚至可以称之为做大的典范。

我们来逐步拆解下,看看他做大的原因。

看负债权益构成

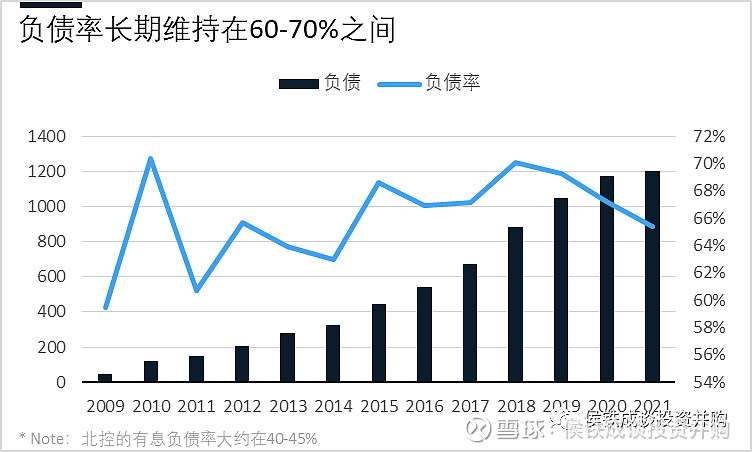

1、首先看负债

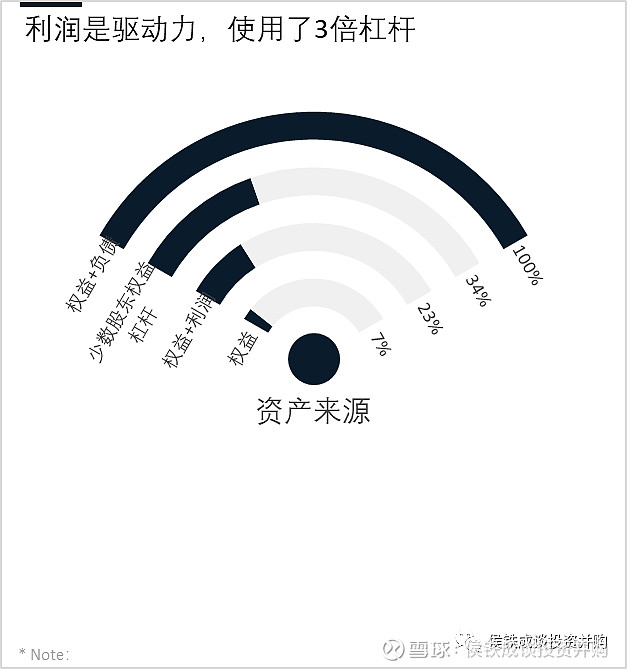

我们知道企业的资产从会计角度看,是由权益和负债组成。我们看到北控的负债率维持在60-70%左右,也就是说企业的大约2/3资产是由负债构成的。负债一部分是经营性负债,一部分各种长期的贷款。

企业做大的第一个秘诀,用负债杠杆将企业的权益扩大2倍,扩大至3倍。即600亿的净资产,就可以变成1800亿的总资产。

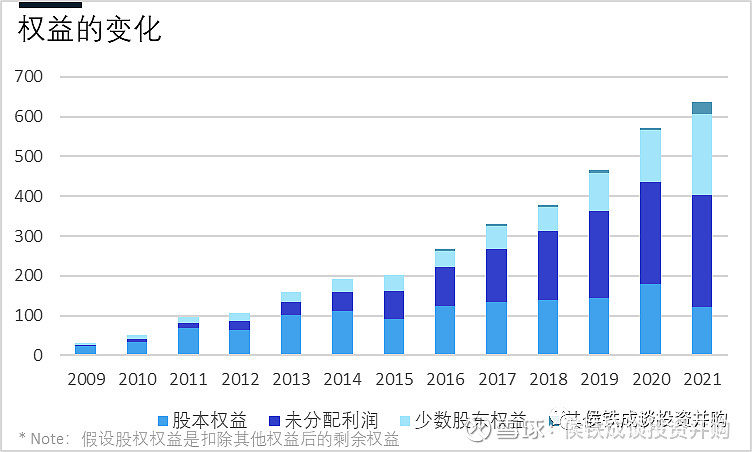

2、我们再看权益

我们从这张图可以看出权益是由股本权益,未分配利润,少数股东权益,和其他权益构成。其他权益主要是永续债,占比较低,我们忽略。

3、少数股东权益

少数股东权益是指北控下属的子公司有许多参股的小股东,子公司的资产是由大股东控制,但是小股东有一些权益。北控大部分的子公司都是合营的,2021年少数股东权益占权益比重达到33%,也就是说平均看,每个公司都小股东,每个股东都持股1/3,这个比例不低。

这就是北控扩大资产的第二个秘诀,利用小股东。利用比例是权益的0.5倍,且这个权益可以通过债务杠杆扩大。即400亿净资产即可配200亿少数股东权益,然后再配1200亿负债,形成了1800亿资产。加上小股东,杠杆倍数达到了1800/400-1=3.5倍。1元钱撬动3.5元,形成4.5元的资产。

4、股东权益

国内准则我们叫股本,资本公积,未分配利润。而国际准则只有股本和储备两个项目。股本是指股东直接出资,资本公积包括资产的增值减值变动,以及融资带来的超越股价的一部分。国内许多企业的资本公积,主要来源于定增,股价超过净资产部分就是资本公积。未分配利润等于产生的利润减去已经分配的股利。

如果用股本和储备两个项目,企业权益的构成并不清楚。我用利润减去分红作为未分配利润,其他作为股本权益。大体上前者约等于利润分配,后者约等于股权出资。前者的准确度应该可以,后者因为包含了资本公积所以所以可能跟股东出资不是很一致,我们这个分析没有追求非常准确的数字,看个概念就好。

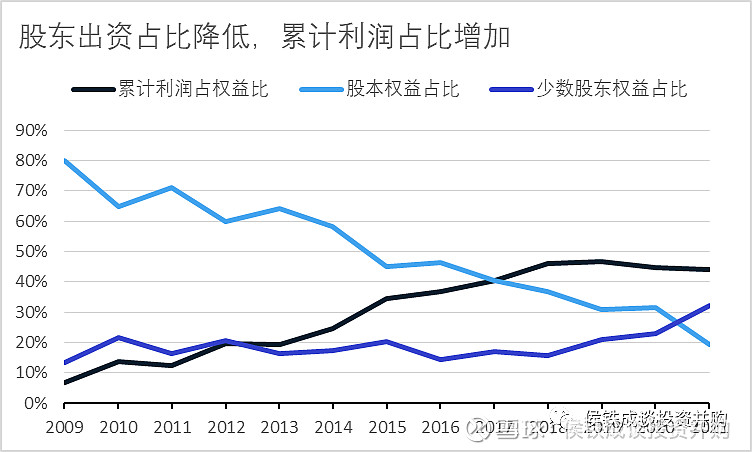

我们发现企业的历史权益,开始股东权益占比很高,后期就是未分配利润为主了。

这个就说明,公司前期看股东出资,后期股东出资不但没增加,还在不断缩减。

**我们发现撬动企业扩张的核心驱动力,是企业的未分配利润,即企业自身的经营利润,然后利用少数权益,负债进行杠杆扩大。**

也就是说企业的1800亿资产,1200亿来源于负债,200亿来源于少数股东权益,400亿的权益中有120亿来源于原始股东出资(包括定增和资产增值),280亿来源于累计未分配利润。

我们统计了下,北控12年形成的利润大约380亿,分配了大约100亿左右,每股分红达到1.13元。**分红1.13元,大体上就说明原始的股东基本上把本金收回来了。** 差额的100多亿可能新的股东入股形成了一部分资本公积,以及一些资产增值的变化。这部分数据明细我没找到,但大体不会有大的偏差。

也就是说北控当初投资大几十亿,然后增值引进几十亿,公司的资产变动影响几十亿。经过12年,原始股东通过分红,把本金都收回来了,剩余还有部分新股东的投资+多年来累积的未分配利润+少数股东权益+负债,把企业从74亿做到1836亿。

我们发现原始股东不但全身而退,同时公司的资产还大幅增加。完美地实现了用别人的钱把企业做大的美好愿望,十分值得学习。

这里面最核心的是北控的未分配利润,或者说是其每年的利润指标,是撬动企业发展的最核心要素。企业的利润扣减掉近30%的分红,依旧可以利用杠杆把企业做大。

负债权益背后的逻辑分析

1,负债的杠杆是必然会有的么?我们看到大部分上市公司公司都有负债杠杆,60-70%都属于合理范围。但我们要稍微深入地探讨下,负债杠杆实际是包括有息负债和无息负债的。有息负债包括银行贷款,债权这种,这种是刚性杠杆。即不能违约,一旦违约就会造成违约责任。有息负债又分为短期负债和长期负债,短期负债理论可能是稳定的,也可能是不稳定的。即债权人可以无理由的不续贷,主要是流动性支持,而许多企业用流动性支持贷款进行长期投资,就出现我们所说的短债长投现象,会造成现金流危机。

而应付账款,工资,税金这些基本上属于无息贷款,相对风险较低。

一般而言,长期贷款要看你是否有资产,资产是否能够产生现金流,能否覆盖利益。短期贷款一般看你是否有利润,资产负债率是否合理。有些企业轻资产,就很难借到长期贷款,而短期贷款一般都十分有限。因此想利用长期贷款,还是要有重资产相匹配。

银行贷款是可以增加企业的资产规模,但原有股东是承担着相应的风险,当资产收益率低于银行贷款的利率的时候,就会出现负的杠杆,即杠杆越大,亏损越多。

2,少数股东权益。看起来是完美的杠杆,即少数股东要承担亏损风险,而且还不控制企业,他们要的只是一个合理分红。**但实践中并不是这样的,凡是少数股东一定有其自己的利益诉求,** 没有要上市公司公司股票成为股东,而愿意做没有流动性的子公司的股东,其内在的回报率要求更高。

1、实践中有的小股东是明股实债,可能是借款。

2、也可能有高额的预期收益。还有一种就是利益交换,比如你收购一家公司,控制了股权,强行地让小股东留有部分股权,表面上看小股东利益受到损失,但小股东实际已经通过控股权的溢价实现了自己的利益。

3、还有另一种3P项目,你给政府做项目,政府会少量出资吸引投资者,本质上其利益已经实现了。

还有一种逻辑,就是上市公司品牌比较好,所以小股东愿意跟随,比如有些财务投资者,但财务投资者本质上还是有高额的回报预期的。

因此小股东放弃了控制权,仅有分红权,许多时候是有代价的,并不是完美的杠杆,当然也不存在所谓完美的杠杆。

3,我们要关注第三个问题,就是利润作为杠杆之源,是否是完美的驱动力呢。

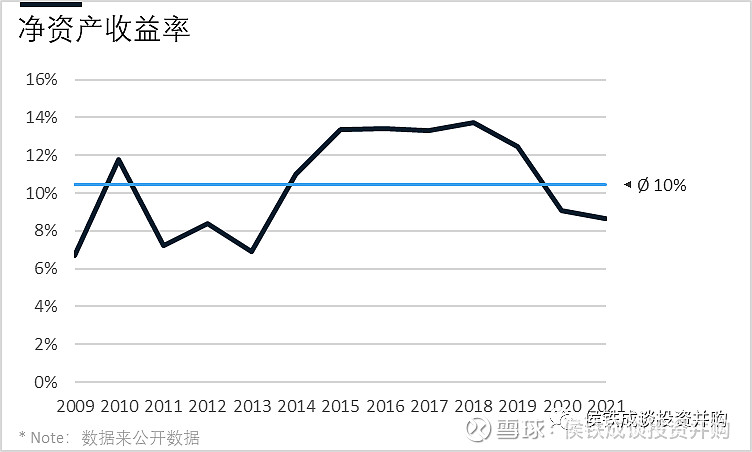

2009年北控的权益有30亿,如果每年按照净资产收益率10%上涨,且不做任何利润分配的话,他的权益将上涨3.14倍,权益将达到141亿,资产规模达到423亿。

问题来了,我们假设不分红,每年增长10%还是达不到这个1800亿的规模,原因在哪呢?是不北控的净资产收益率大于10%呢。

我们发现,公司前期的净利润率低于10%,后面一段时间又高于10%。那么我们不按照10%计算,按照实际净利润率计算,权益会增加多少呢?会增加到3.63倍,资产规模会达到327亿。考虑到少数股东权益进一步放大50%,会达到490亿。还是与1800亿有很大区别。应该是还有别的因素,我们再进一步研究。

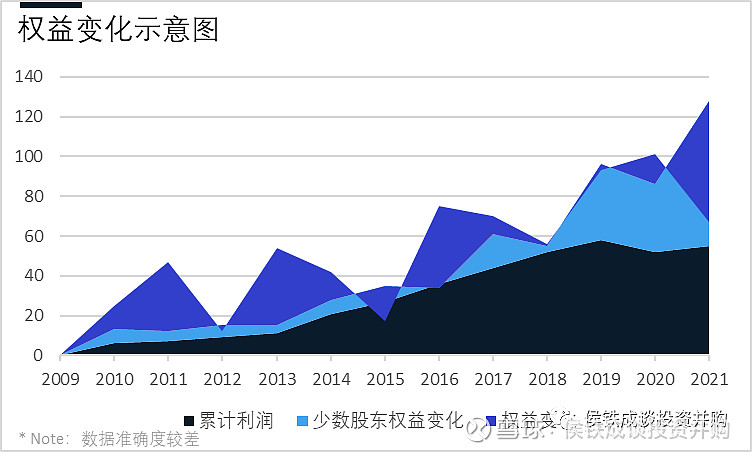

我们发现企业前期还是做了几轮股权融资的,后期是靠少数股东权益推动的。也就是说并不是只依赖利润的增长。我们从2021年看,累计利润占公司权益比重很大,就得出了利润是核心推动,这个观点是片面的。应该是前期还是靠股权融资,中后期靠少数股东权益,后期靠累计利润,同时后期权益投资开始大幅减持。

此处敲黑板,想照抄的同学注意了!!!

你想靠累计利润放杠杆,12年只能做到3倍左右的成长,通过不断引进少数股东权益可以获得4.5倍的增长,而25倍的增长则需要前期一定程度上的股权融资,中期的净利润率要高些,后期才可以从容的分红撤退。因为前期的融资对累计利润有着叠加式的影响,所以即便前期利润低些,后期分红多些,一样可以实现较高的累计利润,同时利用杠杆实现高速成长。

下一个问题,疑点出现

北控最后一年的利润达到55亿,资产达到1800亿,其资产增长主要是累计利润带来的杠杆效应。

我们这时发现一个问题,就是总资产收益率太低了,只有3%左右。而累计利润占总资产的比重15%左右。我们看到累计利润占资产比重开始很低,只有3%,后期不断增加到15%。

我们这时有个大胆的假设,即如果企业的累计利润全是假的,会造成什么现象?

从报表上看,会导致虚增资产15%左右。而我们知道一个企业重资产企业,资产虚增是非常常见的现象?虚增15%几乎是无法检验的。如果是虚增的话,那么还可以调节利润,保证每年10%左右的净资产收益率。

我们看到累计利润占资产比重开始很低,只有3%,后期不断增加到15%。我们这时有个大胆的假设,即如果企业的累计利润全是假的,会造成什么现象,从报表上看,会导致虚增资产15%左右。而我们知道一个企业重资产企业,资产虚增是非常常见的现象。虚增15%几乎是无法检验的。

那么我们是否可以通过这种商业模式,通过虚增资产的模式,快速扩张,并形成完美的退出闭环。

唯一风险就是资产减值,如果资产使用周期较长,我可以不进行减值,另外我还可以择机进行减值,那么是否商业模型形成了闭环呢?

请同学们自由讨论,我下节课再给大家分析。