随着科创板的开板,资本市场的准入门槛降低,许多中小环保企业又掀起了一波上市小高潮。最近两年,估计有20-30家环保企业上市。与前一波高潮不同,这波上市并没有创造财富神话,短暂的高估值之后,大量的中小环保企业的估值迅速下滑,平均市值不足20亿。更有多家公司股票日成交量低于1000万,成为了准僵尸股。许多上市公司市值尚不如未上市时的融资估值,PE投资人赚了个名声,但许多都是潜亏很大。

我找了18家新上市的环保企业,做了一个分析,得出一些观点,供大家参考。

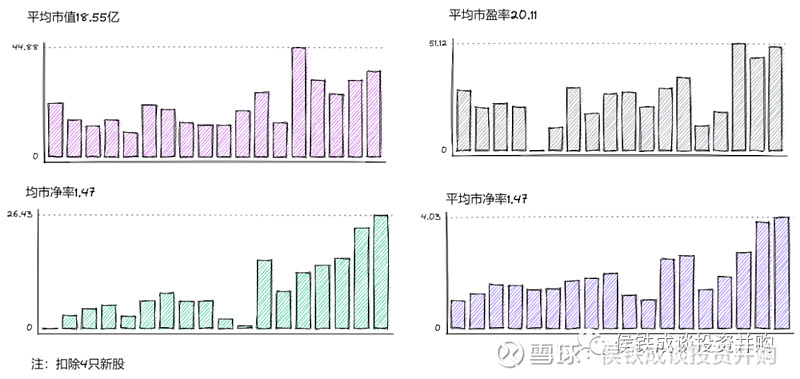

一、市场表现不佳

1,18只股票13只破发,剩余5只中3只新股,2只发行价过低,投资损失惨重。其中嘉戎科技上市即破发。

2,平均市值只有18.55亿,低于一级市场价格,许多股权投资人尚未退出,已经出现浮亏。低于一般预期。最新创业板和科创板的平均市盈率在50倍左右,环保股明显低于平均市盈率。

3,小盘股静态PE只有20.51倍,低于创业板与科创板平均PE(50倍左右)。

4,商誉即壳价值不足6亿,即扣除净资产后,企业的平均价值不足6亿。

二、资本市场角度看

为什么这些环保企业的市值很低?

这里面有几个原因:

1,大盘表现不佳(核心原因)。

2、小盘股无人问津。

3、经营业绩一般。

4、自身缺乏故事和想象力。

基金主力不看好,小盘股数量多,规模小,基金投资没有动力,不值得去研究。参考国外成熟市场,小盘股的市盈率会大幅下降,流动性溢价给大盘股。

基金关注得少,主要看散户,散户受大盘影响较大,大盘最近低迷,上证跌破3000点。许多股票的日成交额低于1000万,流动性很差。大盘如果上涨,小盘股的估值可能大幅上涨。我们不应把今天的市值当成企业的价值,同样大盘带动股价上涨时,同样不宜用高估值代表企业的价值。

自身业绩不佳,规模小,没有明显的成长性。缺乏想象空间,细分领域空间小,商业模式不可复制。没有找到传统的BOT一类的成长模式,没有可以利用资本推动扩张的模式。一句话就是没有故事,就没有关注,就没有估值。

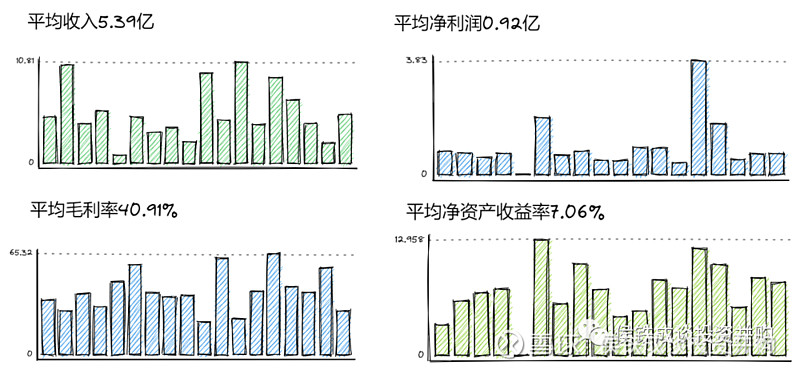

三、企业的经营业绩分析

整体上看,环保股的质量都不佳。具体体现在以下几点

1,毛利很高(>40%),但规模很小(<5亿)。

2,净资产收益率很低(7%)

3,有一定的盈利能力,但规模偏小(0.5-1亿之间)。

说明企业的市场细分,竞争不是很充分,导致毛利很高。企业的一部分盈利是资本带来,自身核心竞争力,品牌溢价很低。没有形成规模效应,难以大规模扩张。没有形成可以复制的商业模式。

这些企业我大部分都了解,很多没上市的时候就有关注,总体上来说,他们都是抓住某个细分领域的市场机会,拿下了一些不错的客户,自身也有一些核心竞争力,抓住市场机遇,同时也利用了资本(一级市场的股权投资),取得了不错的成绩。

与传统环保企业不同,他们更多专注一些细分领域,靠技术,产品,或者工程,大部分都没有参与到PPP中(金达莱除外),这样的好处是盈利模式清晰简单,报表干净,负债率低。但问题是难以借助资本高速成长。

四、一些思考以及对新股的看法

长期看,小盘股的溢价会逐步消失,但短期看受到大盘波动影响较大,环保小盘股估值依旧会大幅波动,企业应等待机会,股票价格明显高估时,进行资本运作。

企业主要精力应当放在经营和竞争力提高上,不宜把精力放在资本运作上,重点关注在企业发展上。接受长期市值不高的现状,能够稳住业绩,找到有效的增长模式。

寻找到可以复制的商业模式,具有想象空间的商业模式。

三个建议:利用波动,稳定经营,寻找模式。

几只新股的看法:新股并没有鲜明特色,除了市场估值之外,各项指标都与其他同类上市公司大体一致,因此预期估值会逐步下滑到平均水平,应有心理准备。

关于投资与发展:有效的资本扩张,必须依赖商业模式,而不是并购。即依赖主营进行项目扩张,配合投资收购,要不断找到底层规律,寻找扩张方式。