一、股价表现

经营期内(2023年全年),A股股价上涨36.18%,港股股价上涨15.15%。

报告期内(2次年报公告期间),A股股价上涨39.68%,港股股价上涨17.11%。

A股、港股股价表现优异。

二、估值情况及上涨空间

截止2024年6月14日,A股PE=5.73、PB=0.57、股息率5.28%。H股PE=4.75、PB=0.4、股息率6.99%。

当前沪深300股息率为3.2%,A股股息率比沪深300股息高2.08%,估值性价比仍然较好。

A股2014年至今的股息率统计图:

看上图发现,该行股息率最低位到4%左右,这个时候是股价阶段性高点。图中红线位置是股息率为5%时候,股息率大于5%的时候就是投资相对有性价比的区间。2017年那一拨银行业牛市的时候,四大行里建行涨的最凶,中行不是特别给力。目前来看,这一波中行上涨比较猛。

三、分红持续能力情况

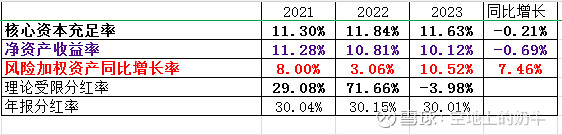

银行的高分红是长线投资的作弊器。高分红可以每年定期减仓1次,让投资者拥有选择是否继续复投的权力。对分红指标,我们主要是要关注下银行的理论受限分红率和极限股息率。

理论极限股息率就是在规模不扩张情况下的极限股息率,就是按净利润100%分红,目前银行理论极限股息率为 17.45%,所以将来银行规模增长的步伐一旦慢下来,股息率就会直线上升,这样长线投资何愁股价不涨。

核心资本充足率是分红的储备粮,也是规模扩张的基本盘,核充不足银行就会有再融资风险。2023年核心资本充足率11.63%,比建设银行、工商银行低一些,不过目前也够用,问题不大。

四、利润表分析

净利润表经济上行期间看主要是看利润成长的驱动力,经济调整期间看能不能同比稳住各项收入项目,来确保全年净利润正增长。

1.收入情况:2023年营业净收入为5798亿,同比增长5.28%。从明细构成上来看,利息净收入4665亿,同比增长1.58%,手续费佣金收入789亿,同比增长5.31%,损益收入344亿,同比增长107.58%。收入比工行、建行、农行都好很多,这大概是之前涨的最猛的原因,所以不要说大机构是瞎炒股,其实人家很厉害的,炒哪个股背后都是有逻辑支撑的。

2.费用支出和其他收支情况:费用支出同比增长4.68%,其他收益同比减少64.28%,一增一减差不多抵消影响。

3.拨备前利润情况:拨备前利润是反应扣除信用损失前银行经营情况的指标,该指标的同比变化去掉了信用损失、所得税变化对净利润的影响。拨备前利润4006亿,同比增长3.33%,表现不错。

4.信用减值损失、资产减值损失情况:2023年度资产减值损失0.7亿,信用减值损失1065亿,合计额同比增长2.5%。

5.最后要看下各项指标对净利润的贡献情况:

经营收支贡献:拨备前利润同比增长3.33%,三项收入都有贡献,其中损益收入贡献最大。中行收入表现比其他三兄弟要好。

信用及资产减值损失贡献:3.63%-3.33=0.3%,该值为信用减值损失对于利润表的贡献。

所得税贡献:4.07%-4.22=-0.15%,该差值主要由所得税变动影响。

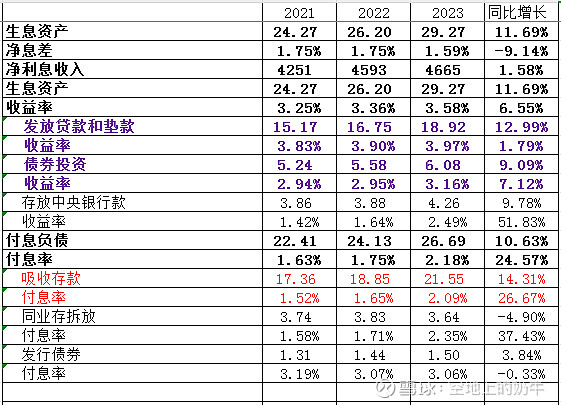

五、净利息收入分析

净利息收入是银行收入的主要来源,重点关注生息资产规模和净息差同比变化。

1. 全年净利息收入表现情况

2023年同比增长1.58%,表现不错,其中生息资产同比增长11.69%,净息差同比减少9.14%。虽然息差在下滑,但是通过生息资产增长进行对冲实现净利息收入同比正增长。后续的关键点也是在息差能在何时止跌。

2. 单季度生息资产、息差情况(该值是计算后的估算值)

单季度净息差2023Q4为1.47%,2024Q1为1.44%,净息差目前还在下行,但是长期来看息差已经处于底部区间,具体情况一季报点评、二季报展望的时候再具体分析。

六、手续费佣金净收入分析

2023年手续费佣金净收入同比增长5.31%,表现优异。

七、多视角看银行资产质量

银行资产质量评估是银行长线投资的生命线。下面我从9个视角去窥探下银行的资产质量情况。

视角1-贷款质量 不良率+关注率

视角2-贷款质量 逾期率和重组贷款占比

视角3-贷款质量 二阶段、三阶段贷款资产占比

视角4-贷款质量 贷款迁移率

视角5-贷款质量 新生不良率和新生逾期率

视角6-贷款质量 不良贷款结构分布

视角7-贷款质量 贷款拨备覆盖、拨贷比情况

视角8-金融资产质量 二阶段、三阶段金融资产占比及拨备覆盖情况

视角9-金融资产质量 金融资产投资方向(非标投资占比)

视角1-3是贷款质量的存量指标,视角4-5是贷款质量的当年变化指标,视角6是窥探银行贷款不良计提充分不充分,视角7是看拨备是否计提充分,风险覆盖够不够。视角8-9是看金融资产的风险情况。

1.贷款质量的存量指标

高风险贷款资产情况:不良率同比减少0.05%,逾期率同比减少0.04%,三阶段贷款占比同比减少0.05%,该部分资产质量同比变好。

中风险贷款资产情况:关注率同比增加0.11%,重组贷款占比同比增加0.14%,二阶段贷款占比同比增加0.32%,该部分资产质量同比变差。

中+高风险资产:不良率+关注率同比增加0.06%,逾期+重组贷款占比同比增加0.1%,二+三阶段贷款占比同比增加0.27%。中+高风险资产三个视角看资产质量同比变差。

整体上看,2023年银行存量资产质量变化还算行,高中风险资产呈分化趋势,高风险的资产变少,中风险的资产增加。

2.贷款质量当年变化指标

正常类贷款迁移率同比增加0.17%,关注类贷款迁移率同比增加5.78%,这两个指标表现不是特别好。

最重要的看下新生不良率和逾期率,新生不良率同比减少0.01%,新生逾期率同比增加0.06%,新生不良率同比减少说明高风险资产质量是变好的,新生逾期率同比增加说明中风险资产质量是变差的。结论和存量资产质量一样,高中风险资产变动分化。

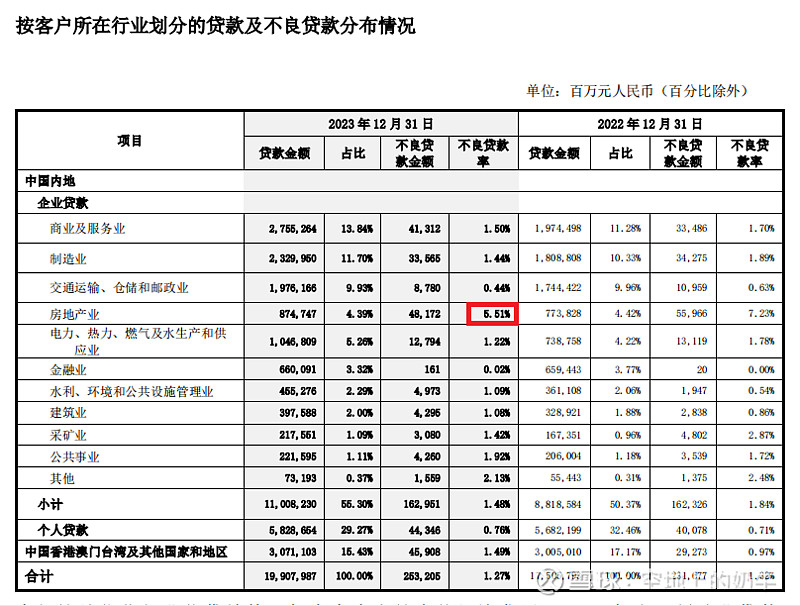

3.窥探银行贷款不良计提充分不充分

这个视角要和宏观经济及其他银行数据结合起来看。如果有指标相对与其他行表现特别好的话,本着投资疑罪从有的原则,一定要特别小心。这几年我们要重点关注下房地产业的不良率情况,2023年房地产不良率5.51%,个人认为房地产不良风险暴露还是充分的。

目前数据来看,四大行对房地产业的不良情况都进行了充分暴露。

4.拨备覆盖指标情况

拨贷比:2023年拨贷比为2.44%>逾期+重组1.36%。不良率+关注率2.73%、二阶段+三阶段贷款占比3.21%,这两个的保护性略微差一点。

拨备覆盖率1(不良贷款)192%,同比增加3%,表现还可以的。

拨备覆盖率2(不良+关注贷款)89%,同比减少4%,表现一般。

四大行里,三项覆盖率指标农业银行最好,工商银行、建设银行其次,中国银行再次。感觉中国银行的拨备略薄一点点。

5.最后看债券投资和其他债券投资情况

投资拨备比为0.29%,二+三阶段投资占比为0.4%,三阶段占比0.01%,二阶段占比0.39%,重仓的朋友后期最好要盯下二阶段投资资产会不会恶化。同时,中行的金融资产主要投资方向也是国债、地方债以及一些低风险的其他债券,非标的占比比较低,整体风险偏低,问题不大。但是个别股份行和农商城商行这一块是重灾区,投资的时候务必注意。

特别提醒事项:文章中二、三阶段数据直接用了年报里的信用风险管理表数据。本来这一块的数据要看下有没有扣除二、三阶段对应的拨备的,但是中行的年报格式比较原始,我对披露的债券及其他债权投资数据在不同的表间进行反复比较,最后也没有办法完全确定数据是否去除了拨备。鉴于前面二、三阶段发放贷款数据是没有去除对应拨备的,所以我也按这个情况统计了二、三阶段债权投资占比。如果有投资中国银行的朋友,建议自己再去仔细排查下,看看是否能够确认这个问题。

6.资产质量小结:贷款质量指标总体表现还可以,目前债券投资和其他债券投资资产风险也较低,贷款和金融投资资产的拨备计提也算过的去,整体风险算是可控。

八、总结

核心资本充足率方面,虽然这项指标不如建行、工行,但是目前也还够用,问题不大。

资产质量方面,个人认为银行投资最重要的关注点应该是在资产质量,因为高杠杆行业只要资产质量出现问题非常要命。经过资产质量9个视角的系统分析,发现银行资产质量整体可控,拨备计提也还过的去。

净利润方面,同比正增长,表现不错。

息差方面,短期还在下行,但是长期净息差已处于底部区间。

估值方面,目前股息率5%多一些,估值比建行、工行略贵一点点。

成长问题:从我之前发过的文章《银行行业集中度》分享过各银行规模的情况。从这些年的数据来看,中行的规模扩张基本上和全行业增长率相差不多。

优势项:涉外业务比较多,如果将来中国全球化战略有进一步突破的话,中行可能会长期受益。

存款成本问题:该成本受到外币存款的扰动会更大一些,对于成本的测算难度会比工行、建行、农行大一些。

#银行# #银行股行情还会继续吗# #今日话题# $中国银行(SH601988)$ $招商银行(SH600036)$ $工商银行(SH601398)$