一、股价表现

经营期内(2023年全年),A股股价上涨18.32%,港股股价上涨3.49%。

报告期内(2次年报公告期间),A股股价上涨26.2%,港股股价上涨2.31%。

A股股价表现优异,港股股价表现尚可。

二、估值情况及上涨空间

截止2024年6月14日,A股PE=5.42、PB=0.56、股息率5.57%。H股PE=4.14、PB=0.39、股息率7.82%。

当前沪深300股息率为3.2%,A股股息率比沪深300股息高2.37%,估值性价比仍然较好。

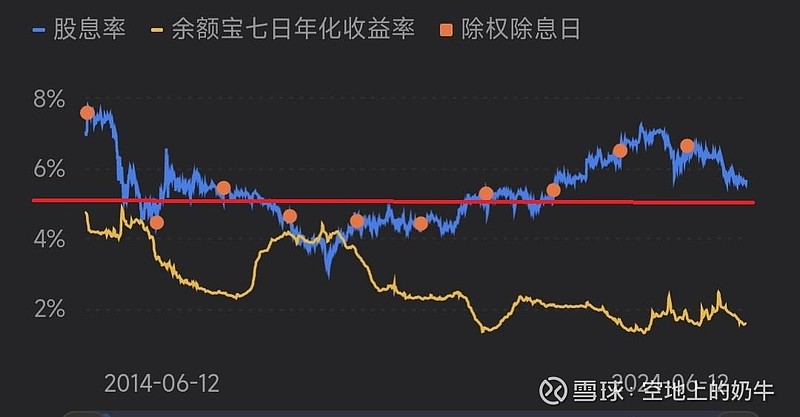

A股2014年至今的股息率统计图:

看上图发现,该行股息率最低位到3%左右,这个时候是股价阶段性高点。图中红线位置是股息率为5%时候,股息率大于5%的时候就是投资相对有性价比的区间。从历史股息率统计图来看,后续仍有一定的上涨空间。

三、分红持续能力情况

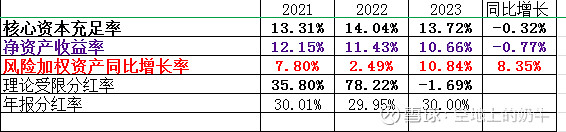

银行的高分红是长线投资的作弊器。高分红可以每年定期减仓1次,让投资者拥有选择是否继续复投的权力。对分红指标,我们主要是要关注下银行的理论受限分红率和极限股息率。

理论极限股息率就是在规模不扩张情况下的极限股息率,就是按净利润100%分红,目前银行理论极限股息率为18.45%,所以将来银行规模增长的步伐一旦慢下来,股息率就会直线上升,这样长线投资何愁股价不涨。

核心资本充足率是分红的储备粮,也是规模扩张的基本盘,核充不足银行就会有再融资风险。核充是工商银行的强项,所以不必担心分红的持续性和再融资风险。

四、利润表分析

净利润表经济上行期间看主要是看利润成长的驱动力,经济调整期间看能不能同比稳住各项收入项目,来确保全年净利润正增长。

1.收入情况:2023年营业净收入为8152亿,同比减少3.8%。从明细构成上来看,利息净收入6550亿,同比减少5.34%,手续费佣金收入1194亿,同比减少7.66%,损益收入408亿,同比增长55.91%。虽然银行通过释放了一些储备的损益收入对冲利息净收入的下滑,但是营收的压力仍然还比较大。

2.费用支出和其他收支情况:费用支出、其他收益同比变动不大,无需太多关注。

3.拨备前利润情况:拨备前利润是反应扣除信用损失前银行经营情况的指标,该指标的同比变化去掉了信用损失、所得税变化对净利润的影响。拨备前利润5716亿,同比减少5.56%,说明整体收入有一定压力。

4.资产减值损失情况:2023年度资产减值损失1508亿,同比减少17.44%。至于资产减值损失计提够不够还要看看后面的拨备覆盖情况。

5.最后要看下各项指标对净利润的贡献情况:

经营收支贡献:拨备前利润同比减少5.56%,主要原因是营收承压,问题出在利息净收入、手续费佣金净收入。感觉工商银行的收入压力比建设银行、农业银行大一些。

资产减值损失贡献:-0.42%-(-5.56%)=5.14%,该值为资产减值损失对于利润表的贡献。所以我之前分析其他的银行的时候说过,对于一个优质的银行来说,息差下行期间净利润能不能冲正取决与它自己的想法。

所得税贡献:0.83%-(-0.65%)=1.48%,该差值主要由所得税变动贡献。

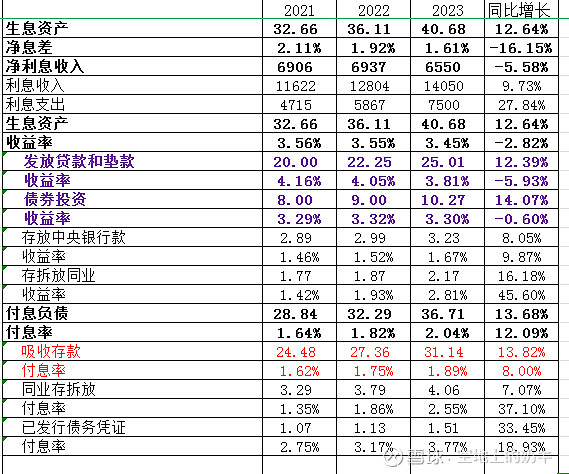

五、净利息收入分析

净利息收入是银行收入的主要来源,重点关注生息资产规模和净息差同比变化。

1. 全年净利息收入表现情况

2023年同比减少5.58%,其中生息资产同比增长12.64%,净息差同比减少16.15%。净利息收入同比减少的主要原因在于息差下行的太过厉害,虽然通过生息资产增长进行对冲,但是仍然没有拉住净利息收入下滑。所以后续的关键点还是在息差能在何时止跌。

这里我特别指出一下,工行2023年的有息负债成本同比增加的有点多,全年的平均有息负债成本2023年工行2.04%、农行1.96%、建行1.95%,2022年工行1.82%、农行1.84%、建行1.85%。虽然在全行业里仍然很优秀,但是相比农行、建行,2023年度的有息负债成本就稍微控制的差了一点,这个和我之前印象里的工行不太一样,之前我一直感觉它在存款这一块很强的。如果长期投资工行的话,一定要把接下来几个季度的有息负债成本和存款成本盯牢,这项指标是银行的核心竞争力之一。

2. 单季度生息资产、息差情况(该值是计算后的估算值)

单季度净息差2023Q4为1.44%,2024Q1为1.48%,工行这个指标表现可以呀,一季度居然率先反弹了,到时二季度继续关注下,如果能稳住后续就OK啦。

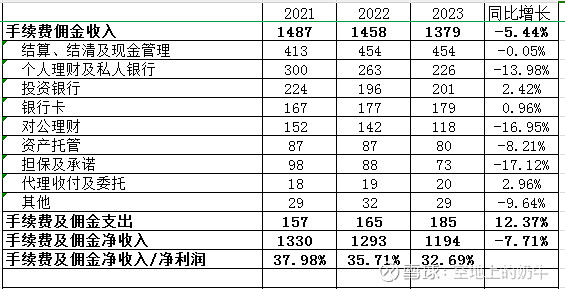

六、手续费佣金净收入分析

2023年手续费佣金净收入同比上年有些下滑,其中个人理财、对公理财同比下滑较大,这和经济周期、股市、债市联系比较紧密。手佣收入占比高的银行,业绩周期性波动会更强一点。

七、多视角看银行资产质量

银行资产质量评估是银行长线投资的生命线。下面我从9个视角去窥探下银行的资产质量情况。

视角1-贷款质量 不良率+关注率

视角2-贷款质量 逾期率和重组贷款占比

视角3-贷款质量 二阶段、三阶段贷款资产占比

视角4-贷款质量 贷款迁移率

视角5-贷款质量 新生不良率和新生逾期率

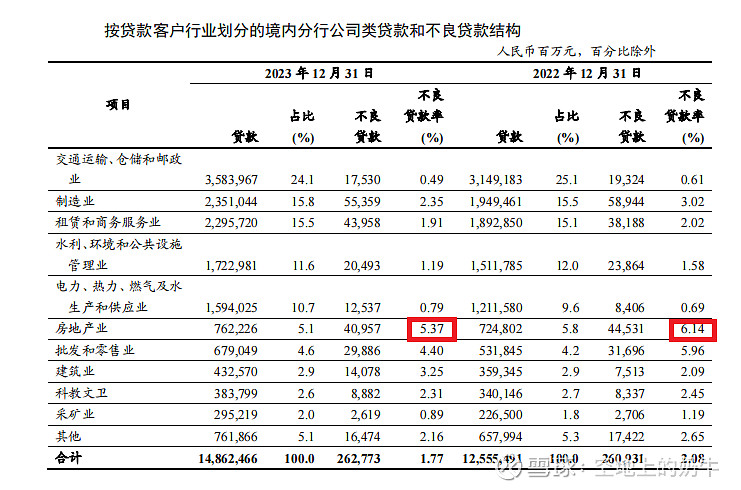

视角6-贷款质量 不良贷款结构分布

视角7-贷款质量 贷款拨备覆盖、拨贷比情况

视角8-金融资产质量 二阶段、三阶段金融资产占比及拨备覆盖情况

视角9-金融资产质量 金融资产投资方向(非标投资占比)

视角1-3是贷款质量的存量指标,视角4-5是贷款质量的当年变化指标,视角6是窥探银行贷款不良计提充分不充分,视角7是看拨备是否计提充分,风险覆盖够不够。视角8-9是看金融资产的风险情况。

1.贷款质量的存量指标

高风险贷款资产情况:不良率同比减少0.02%,逾期率同比增加0.05%,三阶段贷款占比同比减少0.03%,两减一增影响属于中性。

中风险贷款资产情况:关注率同比减少0.1%,重组贷款占比同比增加0.21%,二阶段贷款占比同比减少0.22%,两减一增影响属于中性。

中+高风险资产:不良率+关注率同比减少0.12%,逾期+重组贷款占比同比增加0.26%,二+三阶段贷款占比同比减少0.25%。中+高风险资产三个视角同比有增有减,也相对中性。

整体上看,2023年银行存量资产质量变化相对中性。

2.贷款质量当年变化指标

正常类贷款迁移率同比减少0.07%,关注类贷款迁移率同比减少2.42%,这两个指标表现不错。

最重要的看下新生不良率和逾期率,新生不良率同比减少0.12%,新生逾期率同比增加0.07%,新生不良率同比减少说明高风险资产质量是变好的,新生逾期率同比增加说明中风险资产质量是变差的,两个指标一增一减说明整体银行资产质量变化不大。

3.窥探银行贷款不良计提充分不充分

这个视角要和宏观经济及其他银行数据结合起来看。如果有指标相对与其他行表现特别好的话,本着投资疑罪从有的原则,一定要特别小心。这几年我们要重点关注下房地产业的不良率情况,2023年房地产不良率5.37%,个人认为房地产不良风险暴露还是充分的。

我还发现批发和零售业的不良也挺高的,有投资这个行业的小伙伴可以小心一些。

4.拨备覆盖指标情况

拨贷比:2023年拨贷比为2.89%>逾期+重组1.59%。不良率+关注率3.21%、二阶段+三阶段贷款占比4.08%,这两个的保护性略微差一点。

拨备覆盖率1(不良贷款)214%,同比增加4%,表现还可以的。

拨备覆盖率2(不良+关注贷款)91%,同比增加4%,表现还可以的。

从这三项指标来看,该行2023年减少了资产减值损失的计提也问题不大。目前统计三个银行里,三项覆盖率指标农业银行最好,工商银行、建设银行其次。

5.最后看债券投资和其他债券投资情况

投资拨备比为0.44%,二+三阶段投资占比为0.15%,债券投资和其他债券投资不良少,风险比较低,拨备覆盖也够。同时,四大行金融资产的主要投资方向国债、地方债以及一些低风险的其他债券,非标的占比很低,整体风险很低,问题不大。但是个别股份行和农商城商行这一块是重灾区,投资的时候务必注意。

6.资产质量小结:存量不良贷款和有风险的贷款占比、新生不良率等贷款质量指标表现都还行,债券投资和其他债券投资资产风险很低,贷款和金融投资资产的拨备计提也够,整体风险可控。

八、总结

核心资本充足率方面,这项指标是工行的强项,在全行业名列前茅,不必担心分红的持续性和再融资风险。

资产质量方面,个人认为银行投资最重要的关注点应该是在资产质量,因为高杠杆行业只要资产质量出现问题非常要命。经过资产质量9个视角的系统分析,发现工商银行资产质量整体可控,拨备计提也还可以。

净利润方面,通过资产减值损失、所得税对净利润的贡献抗住在息差下行的压力,同比净利润实现正增长。

息差方面,2024Q1净息差已环比增长,长期净息差已处于底部区间。

估值方面,目前股息仍然超过5.5%,估值和建行差不多。从历史数据上来看,目前银行的股息率估值并没有处在高位,而是是处在中间区域这个阶段,后期有继续上行空间。四大行的股价趋势有个特点,要么连续很多年半死不活,涨的时候一次性给你涨到位。

成长问题:从我之前发过的文章《银行行业集中度》分享过各银行规模的情况。从这些年的数据来看,工行的规模扩张基本上和全行业增长率差不多。

优势项:工商银行规模体量位于全行业第一,这也算一个金字招牌,可以在一定程度上获得竞争优势。而且规模优势在未来可能会享受一定程度上的估值溢价。

存款成本问题:现在银行的手工补息等一些提高存款成本的操作都基本被打掉,后续我也还会继续跟进工行的存款成本情况。再拉远几个季度看看,到时可以看的清晰一些。

下一篇深度解读中国银行2023年财报,后续继续跟进其他银行。#银行# $招商银行(SH600036)$ $工商银行(SH601398)$ $中国银行(SH601988)$ #今日话题#