一、股价表现

经营期内(2023年全年),A股股价上涨24.24%,港股股价上涨4.07%。

报告期内(2023.3.31-2024.3.29期间),A股股价上涨23.34%,港股股价上涨1.55%。

感觉该年度建设银行上涨幅度比农业银行稍微差一点哦,不过A股股价表现也算优异。

二、估值情况及上涨空间

截止2024年6月11日,建设银行A股PE=5.38、PB=0.59、股息率5.62%。H股PE=3.94、PB=0.4、股息率7.79%。

当前沪深300股息率为3.17%,建设银行A股股息率比沪深300股息高2.45%,估值在全行业性价比仍然较好。

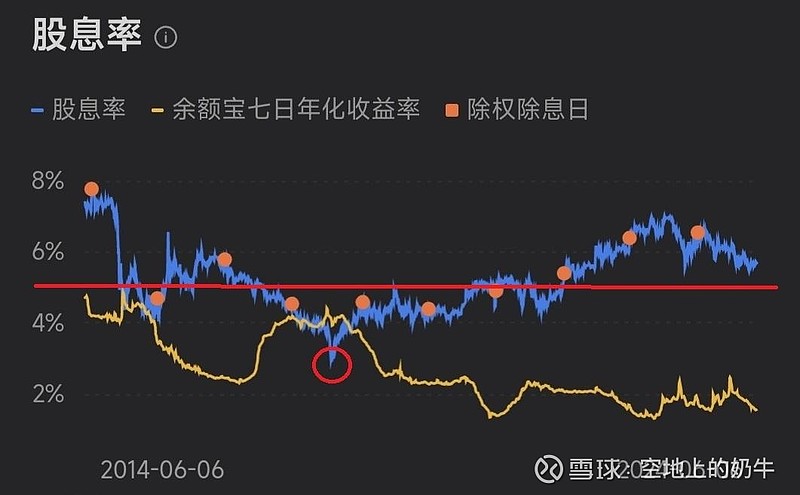

建设银行2014年至今的股息率统计图:

看上图发现,建设银行股息率最低位到了2点多,这个时候是股价阶段性高点。上一波银行行业牛市的时候,建设银行比另外三个好兄弟(工商银行、农业银行、中国银行)涨的都凶,最近这一波上涨建设银行就比农业银行和中国银行就差一点了,所以说凡是都有代价的。图中红线位置是股息率为5%时候,股息率大于5%的时候就是投资相对有性价比的区间。从历史股息率统计图来看,建设银行后续仍有一定的上涨空间。

三、分红持续能力情况

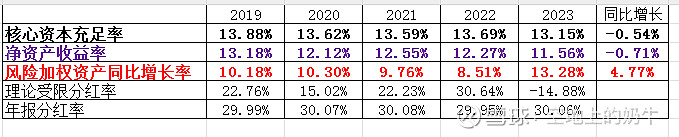

银行的高分红是长线投资的作弊器。高分红可以每年定期帮投资者减仓1次,让投资者拥有选择是否继续复投的权力。对分红持续能力的判断,我们主要是要评估银行的核心资本充足率和净资产收益率能不能支撑规模的扩张和分红。重点关注两个指标:理论受限分红率和极限股息率。

理论受限分红率受到以下公式制约,具体每年的数值上表里有。

理论受限分红率=1-风险加权资产同比增长率/净资产收益率

理论极限股息率就是在规模不扩张情况下的极限股息率,就是按净利润100%分红,目前建设银行理论极限股息率为18.59%,所以将来银行规模增长的步伐一旦慢下来,股息率就会直线上升,这样长线投资何愁股价不涨。现在银行股的关注热点就是银行会逐步提高分红率。

核心资本充足率是分红的储备粮,也是规模扩张的基本牌,核充不足银行就会有再融资风险。核充是建行的强项,所以不必担心分红的持续性和再融资风险。

四、利润表分析

净利润表经济上行期间看主要是看利润成长的驱动力,经济调整期间看能不能同比稳住各项收入项目,来确保全年净利润正增长。

1.收入情况:2023年营业净收入为7495亿,同比减少1.7%。从明细构成上来看,利息净收入6172亿,同比减少4.11%,手续费佣金收入1157,同比减少0.3%,损益收入165亿,同比增长508.21%。和之前分析的农业银行一样,利息净收入有压力,但是银行通过释放了一些储备的损益收入让整体的营业净收入顶住了压力。

2.费用支出和其他收支情况:费用支出同比减少0.22%,其他收益同比变好一点点。都变动不大,无需太多关注。

3.拨备前利润情况:拨备前利润是反应扣除信用损失前银行经营情况的指标,该指标的同比变化去掉了信用损失、所得税变化对净利润的影响。拨备前利润5265亿,同比减少2.26%,说明整体收入有一定的压力。

4.信用减值损失、资产减值损失情况:2023年度资产减值损失5亿,信用减值损失1368亿,合计额同比减少11.47%。

5.最后要看下各项指标对净利润的贡献情况:

经营收支贡献:拨备前利润同比减少2.26%,主要原因是营收承压,问题同样出在利息净收入。

信用及资产减值损失贡献:1.46%-(-2.26%)=3.72%,该值为信用减值损失对于利润表的贡献。

所得税贡献:2.34%-1.48%=0.86%,该差值主要由所得税减少贡献,营业外收支贡献影响很小直接忽略了。这里指出一下,所得税减少并不是因为银行主观去调节的,而是因为银行资产结构的改变引发的,例如免税的国债占比增加就会让所得税减少。

五、净利息收入分析

净利息收入是银行收入的主要来源,重点关注生息资产规模和净息差同比变化。

1. 全年净利息收入表现情况

2023年净利息收入同比减少4.11%,其中生息资产同比增长13.11%,净息差同比减少15.42%。净利息收入同比减少的主要原因在于息差下行的太过厉害,所以银行的业绩何时能够反转,主要的关注点在息差能在何时止跌。

2. 单季度生息资产、息差情况

建行2024年Q1单季度净息差为1.57%,环比下滑0.01%,基本上算快稳住了,具体情况会在下一篇一季报点评中重点分析。

当前单季度息差还在下行阶段,主要原因有两个,一是2023年中国处在降息周期,LPR不断调低,贷款收益率不断减低;二是受到存款定期化影响,付息负责成本提高。

中性评估,预计净息差会在2024年三季度、四季度止跌。

六、手续费佣金收入分析

2023年手续费佣金收入同比上年差距不大,没有问题。

七、多视角看银行资产质量

银行资产质量评估是银行长线投资的生命线。下面我从9个视角去窥探下银行的资产质量情况。

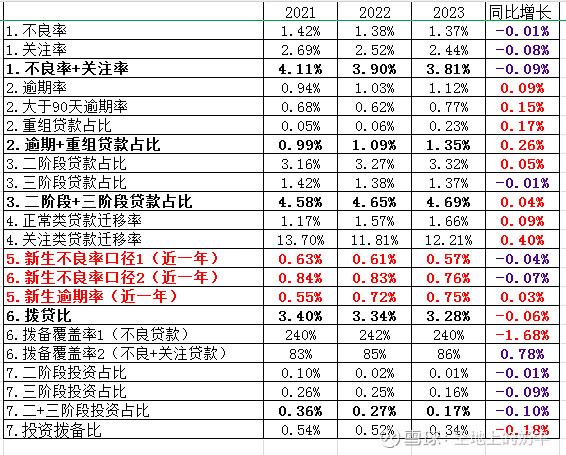

视角1-贷款质量 不良率+关注率

视角2-贷款质量 逾期率和重组贷款占比

视角3-贷款质量 视角3二阶段、三阶段贷款资产占比

视角4-贷款质量 贷款迁移率

视角5-贷款质量 新生不良率和新生逾期率

视角6-贷款质量 不良贷款结构分布

视角7-贷款质量 贷款拨备覆盖、拨贷比情况

视角8-金融资产质量 二阶段、三阶段金融资产占比及拨备覆盖情况

视角9-金融资产质量 金融资产投资方向(非标投资占比)

视角1-3是贷款质量的存量指标,视角4-5是贷款质量的当年变化指标,视角6是窥探银行贷款不良计提充分不充分,视角7是看拨备是否计提充分,风险覆盖够不够。视角8-9是看金融资产的风险情况。

1.贷款质量的存量指标

高风险贷款资产情况:不良率、三阶段贷款占比同比减少0.01%,逾期率同比增加0.09%,两减一增影响偏中性。

中风险贷款资产情况:关注率同比减少0.08%,重组贷款占比、二阶段贷款占比同比增加,两增一减影响偏中性。

中+高风险资产:不良率+关注率同比减少0.09%,逾期+重组贷款占比同比增加0.26%,二+三阶段贷款占比同比增加0.04%。中+高风险资产三个视角同比有增有减,也相对中性。

整体上看,2023年银行存量资产质量变化相对中性,至少是没有显著的恶化倾向。

2.贷款质量当年变化指标

正常类贷款迁移率同比增加0.09%,关注类贷款迁移率同比增加0.4%,这两个指标表现不是特别好。最重要的看下新生不良率和逾期率,新生不良率口径1同比减少0.04%,新生不良率口径2同比减少0.07%,新生逾期率同比增加0.03%,新生不良率同比减少说明高风险资产质量是变好的,新生逾期率同比增加说明中风险资产质量是变差的,两个指标一增一减说明银行资产质量变化不大。

注:由于建行没有公布新生不良贷款数据,所以新生不良率是通过计算估算出来的。2个新生不良口径是基于不同的估算方法得到的。

3. 窥探银行贷款不良计提充分不充分

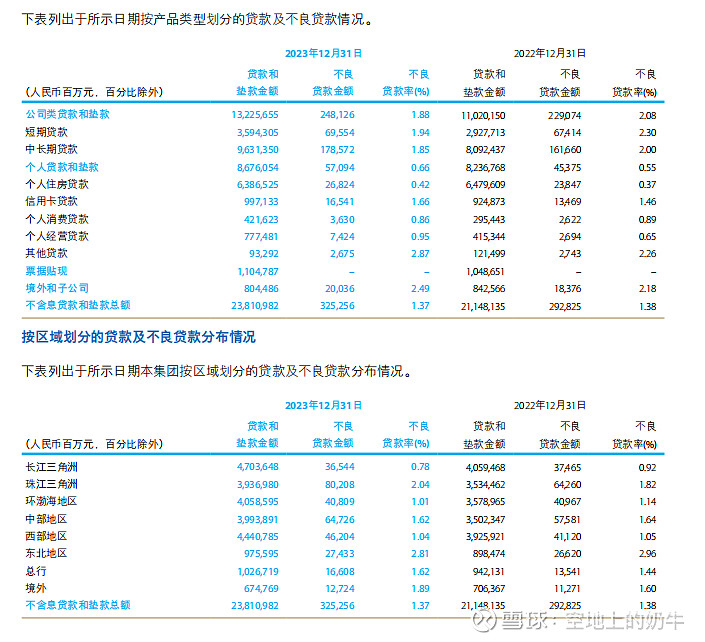

这个视角要和宏观经济及其他银行数据结合起来看。如果有指标相对与其他行表现特别好的话,本着投资疑罪从有的原则,一定要特别小心。这几年我们要重点关注下房地产业的不良率情况,2023年房地产不良率5.64%,个人认为建行的房地产不良风险暴露还是充分的。

4.拨备覆盖指标情况

拨贷比:2023年拨贷比为3.28%>逾期+重组1.35%。不良率+关注率3.81%、二阶段+三阶段贷款占比4.69%,这两个的保护性略微差一点。

注:建行的关注率、二阶段为什么比农行差这么多?跟踪了很多年的数据发现,建行农行在不良率、三阶段的贷款占比数据差别也不大,很多年份新生不良率农行虽然比建行好一点点,但是总的资产质量差距也不可能这么大。我觉得大概的原因可能是银行对于关注类、二阶段的贷款的认定仍然有一定的主动权,如果认定严格一点,这个值就会相对较大一点。

拨备覆盖率1(不良贷款)240%,同比减少1.68%,变化不算特别大,不过这个值算是可以的,覆盖率比150%高了70%左右。

拨备覆盖率2(不良+关注贷款)86%,同比增加0.78%,变化也不算特别大。

5.最后看债券投资和其他债券投资情况

投资拨备比为0.34%,二+三阶段投资占比为0.17%,债券投资和其他债券投资不良少,风险比较低,拨备覆盖也够。同时,四大行金融资产的主要投资方向国债、地方债以及一些低风险的其他债券,非标的占比很低,整体风险很低,问题不大。但是个别股份行和农商城商行这一块是重灾区,投资的时候务必注意。

6.资产质量小结:银行存量不良贷款和有风险的贷款占比、新生不良率等贷款质量指标变化都不算太大,债券投资和其他债券投资资产风险很低,贷款和金融投资资产的拨备计提也比较充裕,整体风险可控。

八、总结

核心资本充足率方面,这项指标是该行的强项,在全行业名列前茅,不用担心再融资风险。

资产质量方面,个人认为投资最重要的关注点应该是在资产质量,因为高杠杆行业只要资产质量出现问题非常要命。经过资产质量9个视角的系统分析,发现建设银行资产质量整体可控,拨备计提也是比较充分的。

净利润方面,2023年净利润抗住在息差下行的压力,同比净利润实现正增长。

息差方面,和农业银行一样,短期净息差仍有压力,长期净息差已处于底部区间。

估值方面,目前股息仍然超过5%,估值比农行稍微便宜一丢丢。从历史数据上来看,目前建设银行的股息率估值并没有处在高位,而是是处在中间区域这个阶段,后期有继续上行空间。个人感觉四大行的股价趋势有个特点,要么连续很多年半死不活,涨的时候一次性给你涨到位。

成长问题:有人说四大行没有成长,这个我是不认可的,从我之前发过的文章《银行行业集中度》,近6年,总资产、存款、贷款占全行业的比重基本稳定,也就是四大行的规模扩张基本上是等于行业扩张的。且四大行相当于金融业的航空母舰,未来没了谁都可以,但是四艘航空母舰是都不能缺的。

下一篇 建设银行2024年度一季报点评及二季报展望 后期继续跟进全行业银行经营情况

#银行# $招商银行(SH600036)$ $建设银行(SH601939)$ $工商银行(SH601398)$ #集运指数暴跌!港口航运股全线回调# #低空经济概念再度回归,多股飙涨停#