沪农商行成立于2005年,是体量较大的两家农商行之一。目前的规模体量比南京银行、杭州银行略小,与渝农商行差不多。本文统计了近十年沪农商行经营数据变化,试着从基本面的角度去看银行的经营情况变化。

2023末,沪农商行总资产1.39万亿,占银行业总资产的比重为0.33%;总存款1.02万亿,占比为0.35%;总贷款0.71万亿,占比为0.29%;净利润125亿,占比为0.53%;归母净利润占比/(存款占比/2+贷款占比/2)为1.58,全行业该值为1,该指标表现不错。

注:归母净利润占比/(存款占比/2+贷款占比/2)指标越高,说明业务规模转化为利润效果越好,通俗的讲就是这个银行同样拉1元钱的存款、发放1元钱的贷款比其他银行产生的利润更多。

2013年资产数据情况:总资产0.42万亿,总贷款0.23万亿,总存款0.35万亿;资本充足率14.74%;不良贷款29亿,不良率1.28%,拨备覆盖率202%。

2023年资产数据情况:总资产1.39万亿,总贷款0.71万亿,总存款1.02万亿;核心资本充足率13.32%(这个指标可以),资本充足率15.74%,净资产收益率11.34%;不良贷款69亿,不良率0.97%,关注率1.23%,不良+关注率2.2%,拨备覆盖率405%。

数据对比:总资产、总贷款、总存款同比增长分别为230%、211%、193%,年均增长23.03%、21.08%、19.33%,规模增长较快。特别是核心资本充足率指标在全行业处于领先水平。

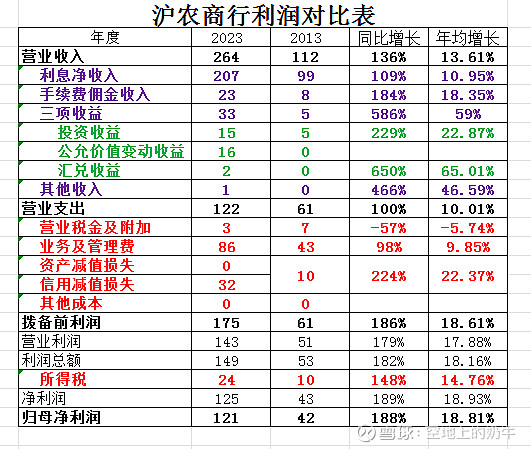

2013年度经营数据:营业收入112亿,其中利息净收入99亿,手续费佣金收入8亿,三项收益5亿;营业支出61亿,其中营业税金及附加7亿,业务及管理费43亿,信用减值损失10亿。拨备前利润61亿,净利润43亿,归母净利润42亿。

2023年度经营数据:营业收入264亿,其中利息净收入207亿,手续费佣金收入23亿,三项收益33亿;营业支出122亿,其中营业税金及附加3亿,业务及管理费86亿,信用减值损失32亿;拨备前利润175亿,净利润125亿,归母净利润121亿。

数据比对:营业收入同比增长136%,营业支出同比增加100%。拨备前利润、净利润、归母净利润同比增长分别为186%、189%、188%。

总体上看:沪农商行10年规模增长、净利润增长较快,核心资本充足率指标表现优异,再融资风险很小。

该行2023年度付息负责成本表现较好,存款占比高。付息负责成本2.05%(25家上市银行平均付息负债成本为2.19%,四大行为2.03%),存款成本1.95%,存款占比79.5%,除存款外的其他负债成本2.44%,占比20.6%。