宁波银行成立于1997年4月10日,是一家利润成长较好的股份制商业银行。目前的规模体量位于浙商银行、上海银行之后。本文统计了近十年宁波银行经营数据变化,试着从基本面的角度去看银行的经营情况变化。

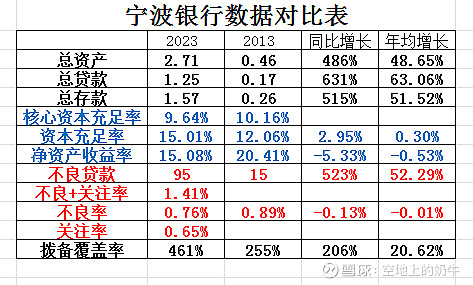

2023末,宁波银行总资产2.71万亿,占银行业总资产的比重为0.65%;总存款1.57万亿,占比为0.54%;总贷款1.25万亿,占比为0.52%;净利润256亿,占比为1.08%;归母净利润占比/(存款占比/2+贷款占比/2)为2.03,全行业该值为1,该指标爆表,在规模体量最大的25家银行中位列第二。(第一是招商银行2.24)

注:归母净利润占比/(存款占比/2+贷款占比/2)指标越高,说明业务规模转化为利润效果越好,通俗的讲就是这个银行同样拉1元钱的存款、发放1元钱的贷款比其他银行产生的利润更多。

2013年资产数据情况:总资产0.46万亿,总贷款0.17万亿,总存款0.26万亿;核心资本充足率10.16%,资本充足率12.06%,净资产收益率20.41%;不良贷款15亿,不良率0.89%,拨备覆盖率255%。

2023年资产数据情况:总资产2.71万亿,总贷款1.25万亿,总存款1.57万亿;核心资本充足率9.64%,资本充足率15.01%,净资产收益率15.08%(这个指标真高);不良贷款95亿,不良率0.76%,关注率0.65%,不良+关注率1.41%,拨备覆盖率461%。

数据对比:总资产、总贷款、总存款同比增长分别为486%、631%、515%,年均增长48.65%、63.06%、51.52%,规模增长爆炸。净资产收益率、贷款不良率、关注率、拨备覆盖率等指标均在全行业处于领先水平。

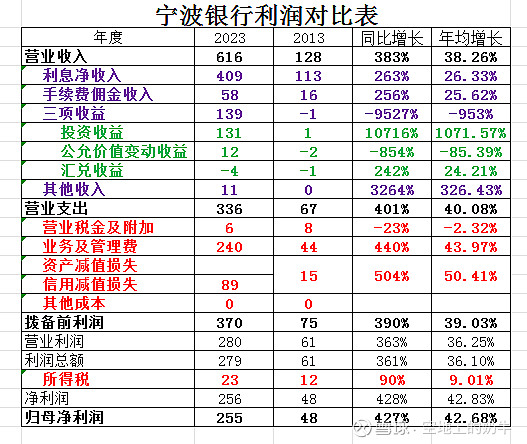

2013年度经营数据:营业收入128亿,其中利息净收入113亿,手续费佣金收入16亿,三项收益-1亿;营业支出67亿,其中营业税金及附加8亿,业务及管理费44亿,信用减值损失15亿。拨备前利润75亿,净利润48亿,归母净利润48亿。

2023年度经营数据:营业收入616亿,其中利息净收入409亿,手续费佣金收入58亿,三项收益139亿,其他收入11亿;营业支出336亿,其中营业税金及附加6亿,业务及管理费240亿,信用减值损失89;拨备前利润370亿,净利润256亿,归母净利润255亿。

数据比对:营业收入同比增长383%,营业支出同比增加401%。拨备前利润、净利润、归母净利润同比增长分别为390%、428%、427%。

总体上看:宁波银行10年规模飞速增长,净利润同比增长幅度巨大,且净利润的上涨幅度大于营收的上涨幅度,利润转化效率很高。最亮眼的成绩是存量不良率10年同比居然是下降的,这是我统计这么多银行发现的第一家。宁波银行2023年度净息差1.88%,生息资产收益率4.16%,付息负债成本2.15%,这几个指标在全行业里表现也不错。

个人观点:宁波银行的财务数据可以说是无可挑剔。但是该股不是我的优先选项,因为我是相对保守型的投资者,我在选投资标的时候首先考虑资产质量,其次再看股息率,高的股息率可以在股价下行期间抗住跌幅,这样有利于保护投资本金,其次我才考虑银行的成长性。当前宁波银行还处于成长期,喜欢炒成长的投资者可以跟进一下。

题外话:宁波银行业绩的优秀应该是与它的管理制度有一定关系的。在我们这一片地区,宁波银行支行行长、副行长这个岗位非常喜欢在四大行挖人,因为宁波银行的工资待遇比四大行高好几倍,很多有资源的中层也会跳槽过去。但是宁波银行的业绩考核压力真的非常大,跳槽过去的人都干不长久,都只能干个两三年的样子就受不了。我有个朋友前几年也是跳槽到宁波银行当支行行长,干了两年又跳槽去浙商银行了,他说宁波银行压力太大,只能作为一个中间跳板,最终还是要出来去其他银行干的。这种管理制度对短期业绩肯定是有利,但是造成人员的流动比较大,不知道长期会不会产生不利影响。