如果要找一项银行最核心的竞争力,那必须是存款,它对于银行的重要性比任何业务都强。本文统计A股体量靠前的25家银行2023年度的存款情况进行数据分析,来对比各个银行间的存款业务情况。

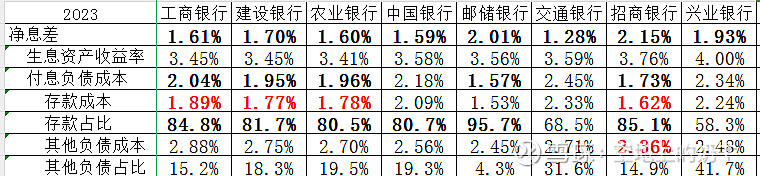

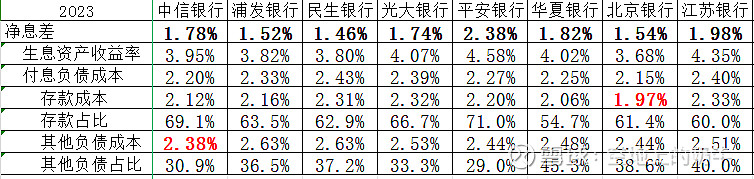

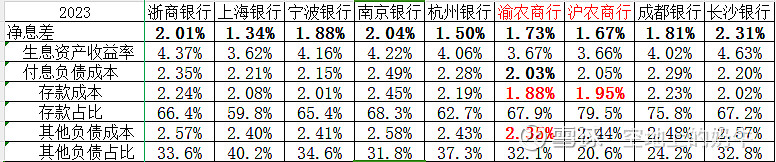

25家银行2023年度付息负债成本情况表:

总体情况:25家上市银行平均付息负债成本为2.19%,四大行为2.03%;25家上市银行存款成本为2.07%,四大行为1.88%;25家上市银行存款占比为70.29%,四大行为81.92%。在存款业务方面四大行有天然优势,业务指标均优于全行业。招行存款成本优势出类拔萃,在存款业务方面存在核心竞争优势。

其中付息负债成本最低的5家银行分别是:招商银行1.73%,建设银行1.95%,农业银行1.96%,渝农商行2.03%,工商银行2.04%。(邮储行因支付代理费来拉存款,不参与排名)

存款成本在2%以下银行:招商银行1.62%,建设银行1.77%,农业银行1.78%,渝农商行1.88%,工商银行1.89%、沪农商行1.95%、北京银行1.97%。单从存款成本的角度去看,这部分银行具有一定的竞争优势。

存款占付息负债比例超80%的银行:邮储银行95.7%、招商银行85.1%、工商银行84.8%、建设银行81.7%、中国银行80.7%、农业银行80.5%。该比例占比越高越好,原因在于其他负责成本>银行存款成本,提高银行存款占比可以降低整体的付息负债成本。邮储银行在这个指标上还是很有优势的。

招商银行的负债成本对于其他银行有显著优势,可以说是存款之王。建设银行、农业银行、工商银行、沪农商行对于其他银行存在较大的存款优势。但是奇怪的是中国银行为啥和它的3个好兄弟差这么多,有哪个兄弟知道原因吗。

投资思考:银行经营就像是做卖面包。个人在进行长线投资的时候不太喜欢银行存款成本太高的银行。如果把银行看做一个生产面包的制造业公司,贷款、投资收益及其他收入就是相当于卖面包赚钱,负债成本就是做面包的原料,那银行存款成本就是做面包最重要的原材料-面粉。如果买面粉的成本都要比其他竞争者高个几十个点,对于自己是一件很难受的事情,意味着要把面包做的特别好吃才能获得收益。而人家买面粉成本低的银行只要随便做做口味一般的面包卖卖就可以获得丰厚的利润。$招商银行(SH600036)$ $工商银行(SH601398)$ $农业银行(SH601288)$ #银行#