$华仕伯(VAL)$ $Transocean(RIG)$ 废话不说,先上图吧!

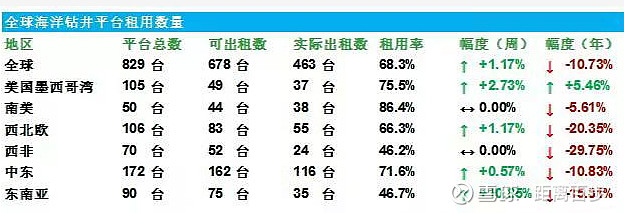

2017年第1周全球海洋钻井平台租用数量

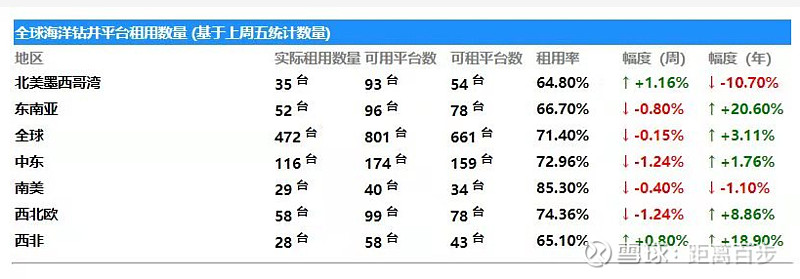

2018年第1周全球海洋钻井平台租用数量

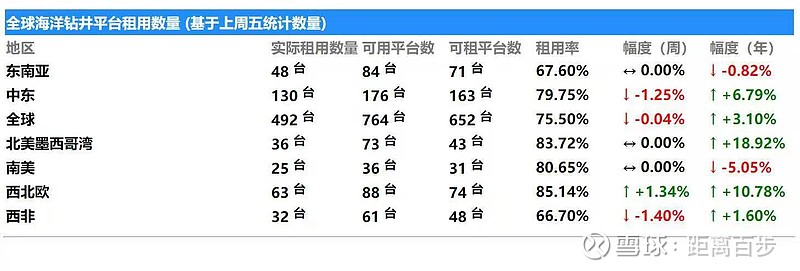

2019年第1周全球海洋钻井平台租用数量

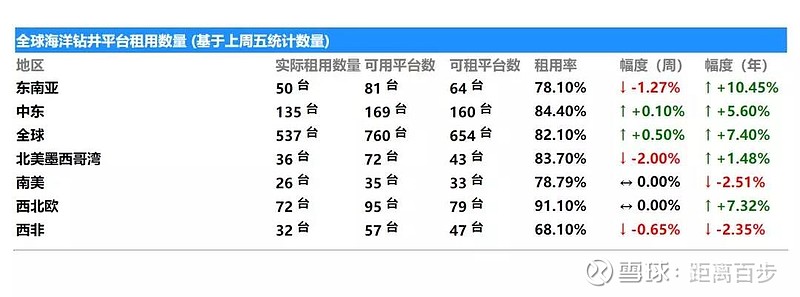

2019年第32周全球海洋钻井平台租用数量

随着海洋能源市场投资的回暖,海洋钻井市场也在复苏阶段。全球钻井平台租用率从2017年的低点68.3%,上涨到了目前82.1%,可用平台数利用率达到70.66%。租用数量也从463上涨到了537。而且这几年整个市场也在加速报废老旧钻井平台,全球可用钻井数从829,下降到了760。从数据可见市场正在缓慢稳健的复苏,未来市场复苏仍将延续。

目前市场1990年前建造至少有180座,2000年前建造至少有320座,未来几年这些钻井船大部分会逐步拆解退出市场。前5年平均每年报废拆解钻井平台数为23,2018年的报废达到了42台,其中自升22、半潜6、浮式14。预计未来3-5年报废速度不低于过去5年均值,对于海洋钻井平台拆解主要据于以下判断:

1、在目前市场情况下老旧钻井平台无市场竞争力,上游生产者更青睐新型钻井平台,老旧钻井平台获取订单难度较大。

2、特别是浮式和半潜的老旧钻井平台维护成本高昂,冷停后重启成本也高,报废回收残值经济效益更高。

3、自升式钻井平台超过20年船龄的自升式不少于260台,报废潮来临。以前自升式冷停成本较低重启成本也远低于浮式和半潜钻井平台,并且报废成本高于冷停成本。这几年随着运输成本下降及钢价上涨,报废经济性大幅提升,可通过报废产生一定残值(150-250万美元),船东报废意愿上涨。

4、船东居于减轻成本、回收残值、平衡市场考虑,主动报废意愿强烈,从目前新闻报告看,大型船东这几年加速报废钻井平台平衡市场,对非老旧平台也选择性进行报废出售。(RIG在18年6月报废出售了一座建于2010年及建于1999年浮式钻井平台。)

目前市场在建钻井平台约100座,大多在未来5年内交付,但是报废数量应该大于交付数量,市场新增供应相对有限。

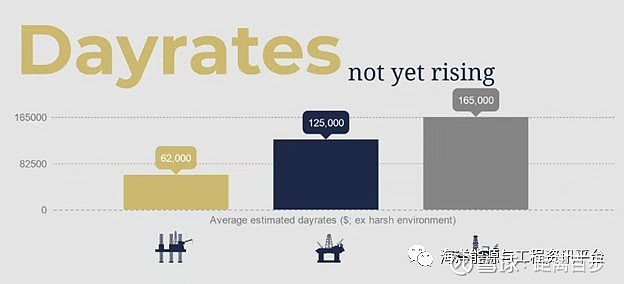

2018年海洋钻井日费率

2019年随着海洋钻井市场复苏,利用率的回升使得日租费出现缓幅上涨,当前自升式8.6万美元,浮式钻井船17.5万美元、半潜式22.5万美元。实际的日费率由地区、合约期以及钻井船本身情况所决定。新的钻井平台的价格会优于老旧平台,恶劣环境平台价格也较

优,地区来说西北欧的费率要来的高。

日费率的复苏比较缓慢,目前的日费率仍是较低,当前日费率下船东大多不愿意签订长租约,因为当前日费率下基本无利可图,但是目前油价下上游企业对大幅提高日费率意愿不强,所以也造成目前签订的合约大多为短租约为主。

市场判断包括在建,冷堆平台等海洋钻井平台绝对利用率超过85%以后日费率将会快速上涨,大概率回复至2013-2014年顶峰时期附近日费率。

海洋钻井平台需求方面,未来3-5年海洋钻井平台需求将快速增长,主要据于以下情况:

1、海洋投资能源市场投资加速,未来3-5年投资增长明确,预计未来3-5年海洋能源投资增速不低于8%。目前2019年的潜在项目承诺或将达到1230亿美元,超过2014年的780亿美元,2019年6月海上项目审批已经超500亿美元大关。

2、中国的能源独立计划促使中国的石油公司们已经将2019年的支出预算增加至近800亿美元。中国希望将产能提升50%,即新增200万桶/天的产量,大部分来自于海洋。海上钻井平台需求创下新高,并快速增长(主要是自升式平台)。

3、沙特阿美近期公布的180亿美元的Marjan和Berri和扩建项目推动,目前沙特活跃钻井数量为55座,扩建项目推进必然增加需求。但是需求可能大多会被沙特阿美与罗文(现已跟ESV合并并改名VAL)各占50%成立合伙企业消化。该企业目前有5座钻井船,未来3年将新建交付20座自升式钻井平台,新建钻井平台均有16年的合约,8年固定逐年上浮费率,8年市场费率,据现有已签合约费率起始费率应该不低于17.6万美元。外溢合同VAL收益的可能性较大。沙特阿美大规模投资海洋石油,进一步佐证地主家余粮也不是很足啊,新增原油产能主要还是非传统油田,未来新增产能大部分还是在海洋石油。

4、全球主要的海洋能源区域市场都在加大投资和项目审批,以对抗过去几年投资不足造成的产量衰减。目前新投资的海洋能源项目,有约15%盈亏平衡价格在60美元以上,部分天然气盈亏平衡价格在5美元以上,该部分投资可能在目前短期无法获得资金,该部分项目主要集中在深海领域。但是可以看出海洋能源投资的已经开始复苏,市场情绪是比较乐观。

在一级市场已经开始复苏了,虽然复苏并没有大家预期那么迅速(主要是日费率还较低),但是我觉的目前处于复苏早期阶段,随着相关市场复苏越来越明确,日费率应该会快速上涨。

在二级市场目前如此悲观,我觉的主要是几个原油原因。

首先是中美贸易战的长期持续和失控,造成市场对经济衰退的担忧。特朗普简直是中国的好朋友,因为贸易战的关系最起码压低了油价15美元。其实达成协议其实更有美国,毕竟相关的协议的基础是中国要加大进口和制约中国。但是造成这种没有赢家的局面,我觉的简直是不可想象,特朗普多度自大了。中美彻底失控对立的概率应该是很低的,因为这样双方的代价都太大了,大概率最终还是能达成协议。但是特朗普这个人过度自大,存在一定风险。

其实目前贸易战情况下EIA下调今年新增原油需求也是超过100万桶,并未出现需求下滑。

2019年32周北美活跃钻井数量

对页岩油增产的过度乐观,页岩油增产目前技术上主要有几个问题,油井萎缩效率降低产量加速衰减、亲子井干扰、水压用水量成本。其实说起来就是,页岩油的成本并没有他们宣称的那么低,WLL在第二季报电话会议中自己说的。优质页岩油井有限,并不存在技术升级大规模降低成本,反正规模开发后成本上涨。最重要的是大多数长期无法产生正向现金流,大部分管理层并不是大股东,很多时候跟股东利益并不一致。才造成页岩油在不产生现金流的情况下拼命增产,今年这个情况也出现的逆转,市场的资金在逃离这个行业,资本也开始限制页岩油的增产。从活跃钻井数量就知道,目前活跃数对比去年同期已经出现较大幅度下滑,活跃钻井下滑,产能是不可能大规模增加的。我觉的页岩油产量的峰值可能比预期更早到来。

市场对原油市场的误判,因为页岩油毁灭性的增产造成原油过剩。市场对误判以为,原油并不存在短缺,目前原油生产也是过剩的,在较低油价下上游依然会源源不绝的生产石油满足市场不断增长的需求。其实原油市场已经在悄悄的起着变化,所有的油井都存在着产量衰减,非传统油井产量衰减系数更高,意味着上游必须不断新增钻井来替换衰减产能和新增需求。但是目前新增的钻井都在非传统石油上,这些相对成本是较高的。页岩油通过毁灭性增产,也挤爆了一些最弱者比如委内瑞拉,挤出了市场空间。从目前库存情况看,原油是略微供不应求的。随着过去几年投资缺乏的后遗症逐步显现,原油市场供应会相对紧张,油价会再次破百。

相对市场的情况目前美股海洋钻井的价格基本处于破产价,市场的机会其实比较明显。但是市场在目前这么悲观的情绪下,可能还会出现巨大的波动性,但是我觉的目前的机会其实远远好于2015-2016那会。等市场都明确了复苏了,我觉的也不存在这样的价为,套用老巴的一句话吧,在别人贪婪的时候恐惧,在别人恐惧的时候贪婪。

断断续续写完了,可能有些错误大家可以指正。本来还想写下VAL和RIG的财报和第二季度船队情况和这两个情况了,改天有空再写了。![]()