首先声明,本人持有爱尔眼科,分析过程中难免屁股决定脑袋。

爱尔眼科今晚公布2016年年报,营收同比增长26.37%,净利润同比增长30%,扣非净利润同比增长18.86%,并且预告了2017年一季度净利润同比增长30%----35%。爱尔眼科无疑是一只优秀的成长股。

一、基本面

选取几个主要的指标进行分析

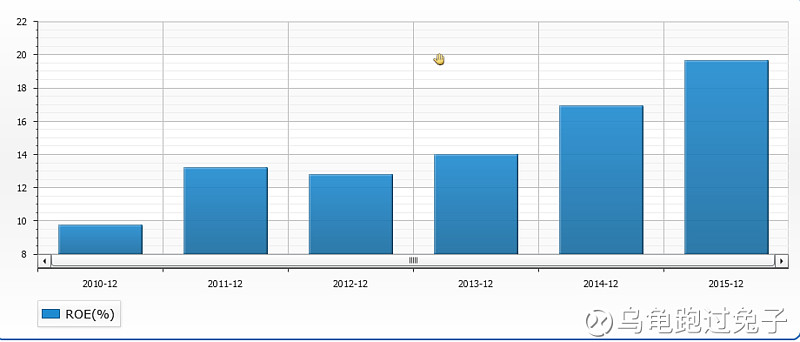

1.ROE

ROE是一个综合反映公司基本面优异的指标。自爱尔眼科上市以来,ROE保持增长态势,2016年加权ROE达到了21.84%。

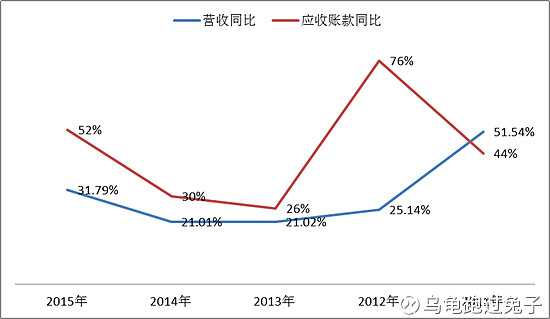

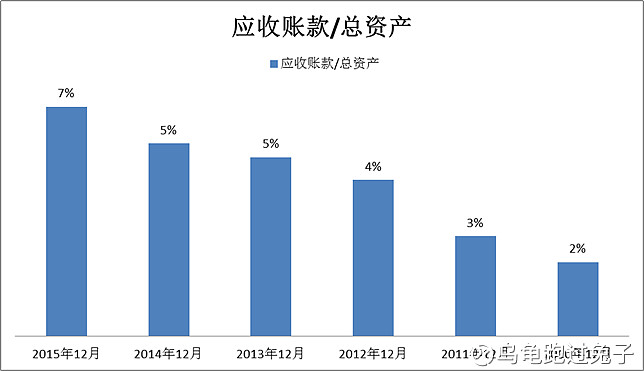

2.应收账款

公司应收账款增长速度虽然高于营业收入增长速度,但是应收账款占总资产的比重很低,另外应收账款大部分是由医保收费的原因产生的,所以公司应收账款很健康。

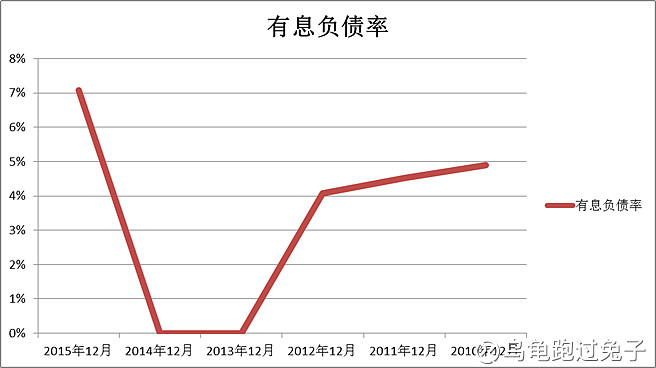

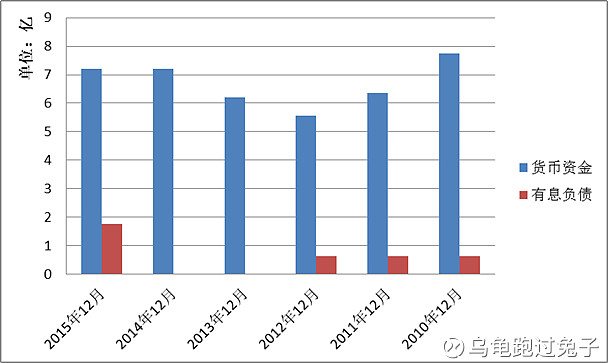

3.有息负债

爱尔眼科有息负债率极低,并且货币资金远远超过有息负债金额,债务这块也很优秀。

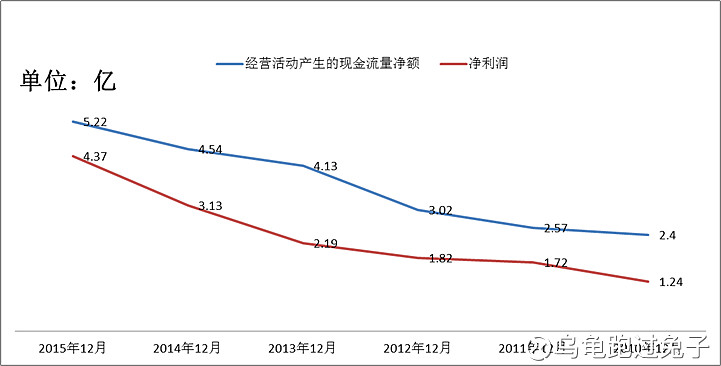

4.经营性现金流量净额 / 净利润

爱尔眼科的经营性现金流量净额远大于净利润,说明公司获取的净利润质量很高。

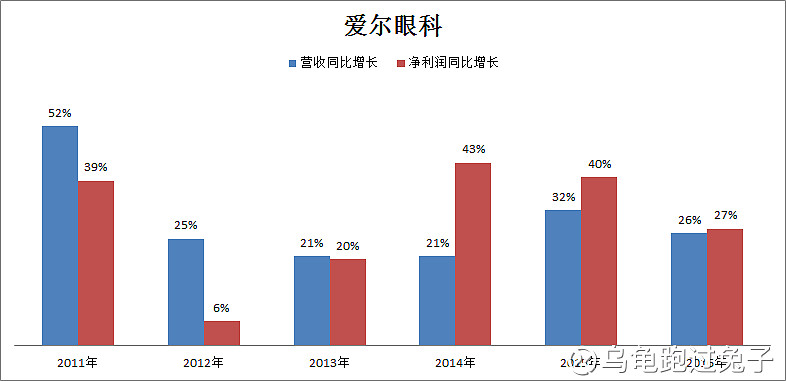

5.营业收入、净利润

除2012年(封刀门事件有一定影响)以外,爱尔眼科营业收入和净利润都保持着高速增长。

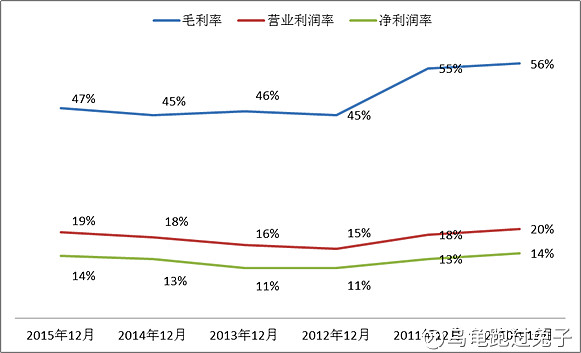

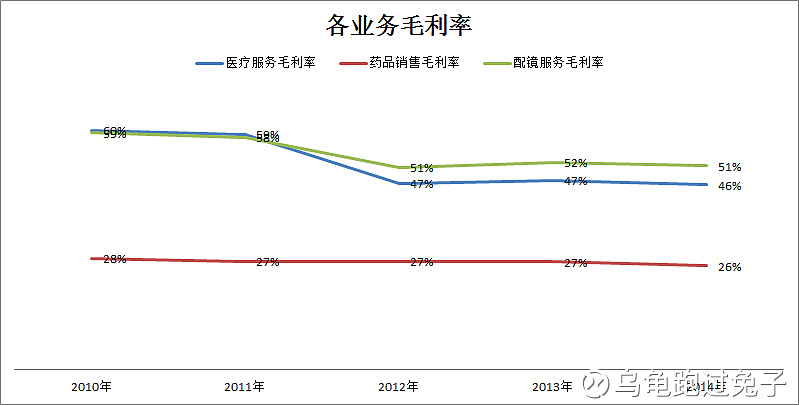

6.毛利率、营业利润率、净利润率

爱尔眼科毛利率、净利润率、营业利润率这几年都比较稳定。

二、成长性

爱尔眼科能够长时间维持高估值,除了优秀的基本面外,更重要的是爱尔眼科的成长性。

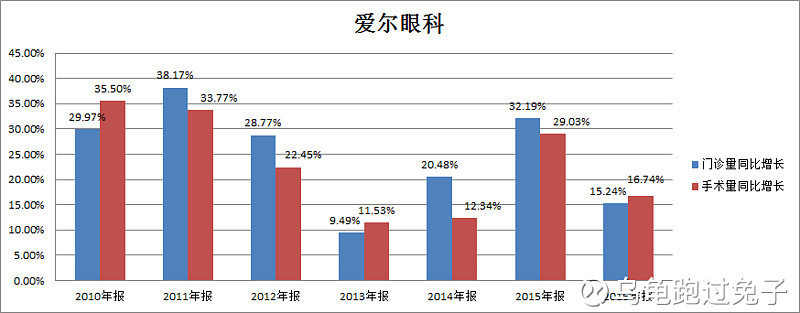

1.从门诊量和手术量看爱尔眼科成长性

门诊量和手术量可以看做是互联网公司的流量,只要流量增长就能够给公司带来利润。从公司年报披露的数据来看,虽然近几年爱尔眼科门诊量和手术量增长速度有所减缓,但是依然保持着中高速增长。

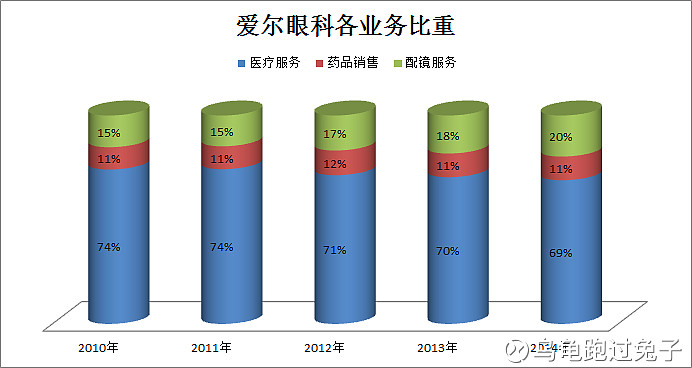

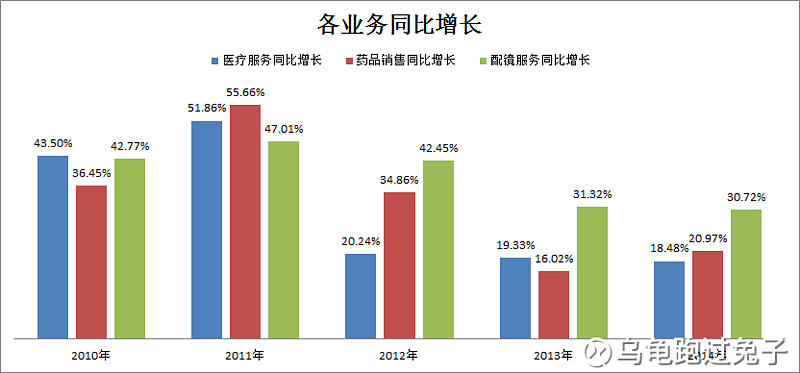

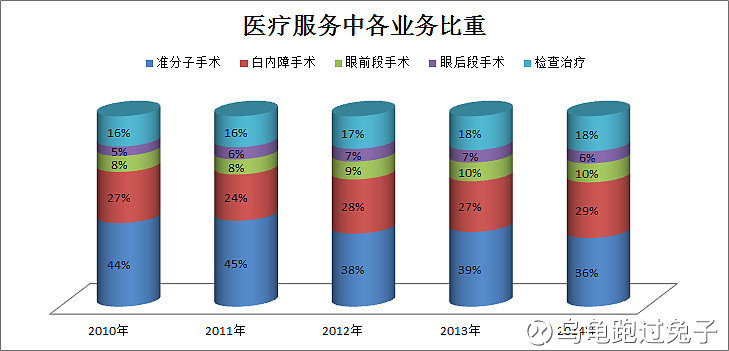

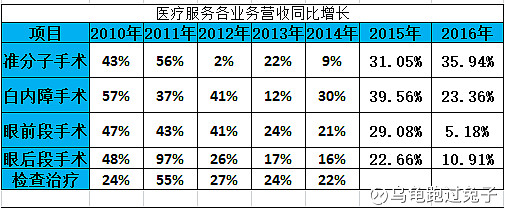

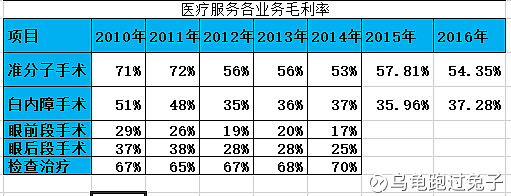

2.从主营业务看公司成长性

爱尔眼科各业务比重

截止2014年(2014年以后公司改变了主营业务的披露方式,统计口径发生改变,所以只取2014年前的数据来看)。根据历年年报来看,爱尔眼科各业务比重基本保持稳定,毛利也比较稳定,但是各业务的增速有所减缓。从公司2015年和2016年年报来看,各业务的增速开始恢有所恢复。

医疗服务在主营业务中占了70%的比重。我们具体来分析一下医疗服务。

占医疗服务比重较大的是准分子手术和白内障手术,这两大业务毛利率稳定,并且增长速度较快,是公司保持增长的保证。

3.从各医院看公司成长性

公司近几年的年报都不披露公司旗下医院数量,但是我们从公司年报中可以整理出不少信息。截止2016年,公司拥有子公司医院(包括控股和全资)约为66家。

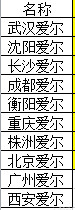

爱尔眼科公司历年年报一般只披露10家主要医院的营收情况,而对于剩下的几十家医院投资者是一无所知的,这就给投资者分析公司各个医院经营状况带来了不便。

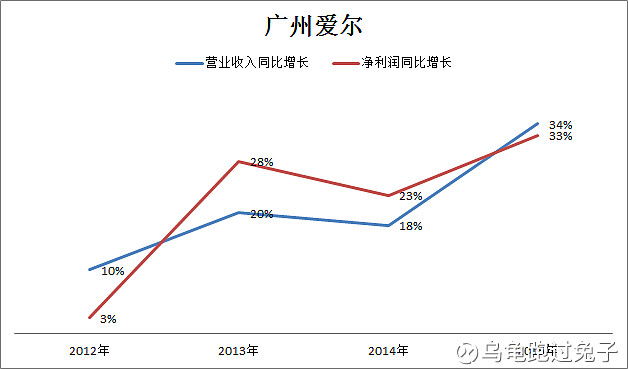

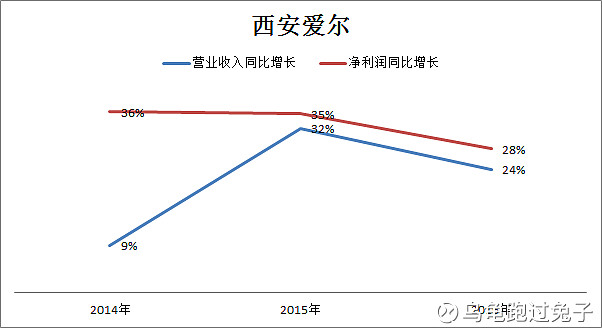

在这里我们进行人为划分,我们把公司披露的10家医院称为主要医院,剩下的几十家医院称为其他医院。并且我们通过历年年报可以发现,这10家主要医院变动很小,基本上是以下这10家。

主要医院是公司盈利的保障,而其他医院则大多数处于培育期,利润处于微利或者亏损状态。

根据公司年报可以计算出主要医院的营业收入和净利润,然后通过(总收入—主要医院收入)和(总利润—主要医院利润)就可以算出其他医院的营业收入和净利润。

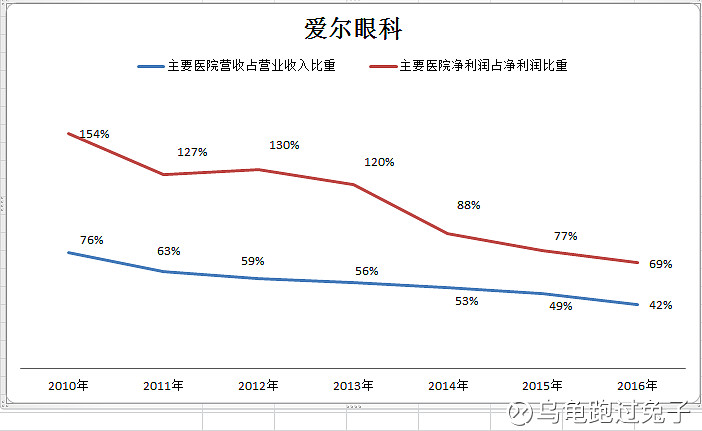

可以看到,2016年,主要医院营业收入占营业总收入的42%,但是却贡献了总利润的近70%。所以说这10家主要医院是公司盈利的保障。

但是我们可以看到,主要医院由于成立的时间早,规模大,营业收入和净利率增速并不高。

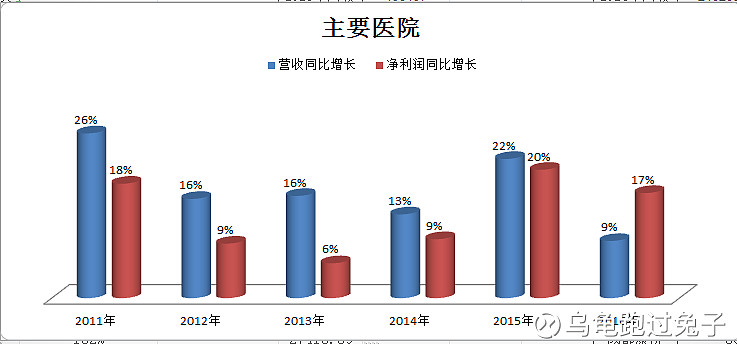

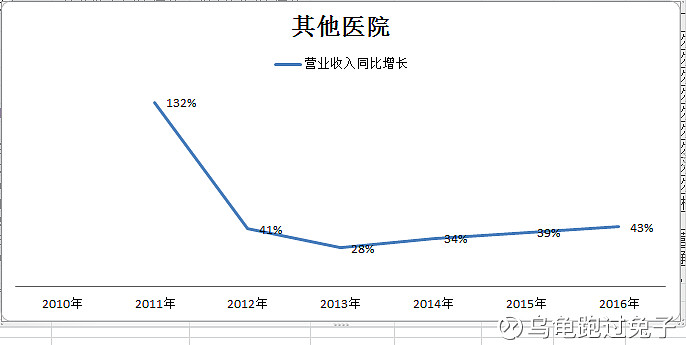

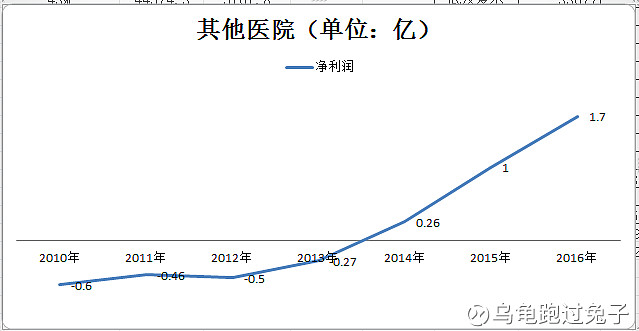

我们可以看到,其他医院不但营业收入保持高速增长,而且净利润已经扭亏为盈,保持高速增长!

三、爱尔眼科医院业绩的确定性

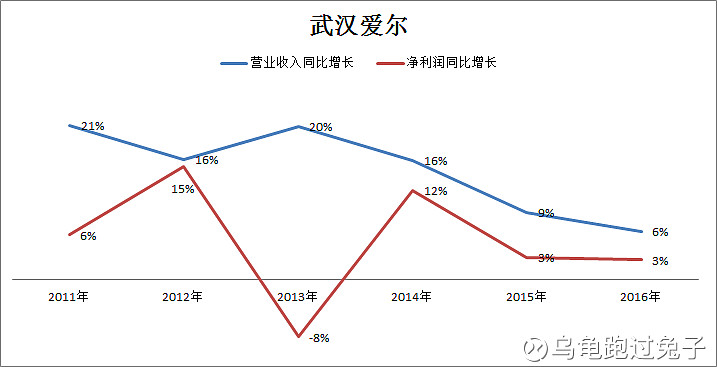

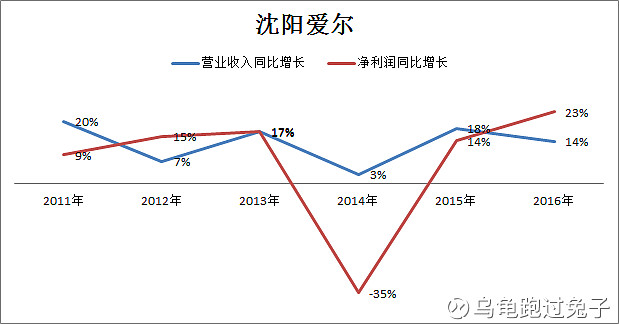

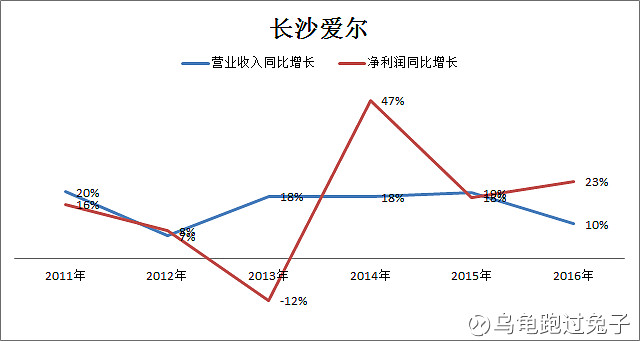

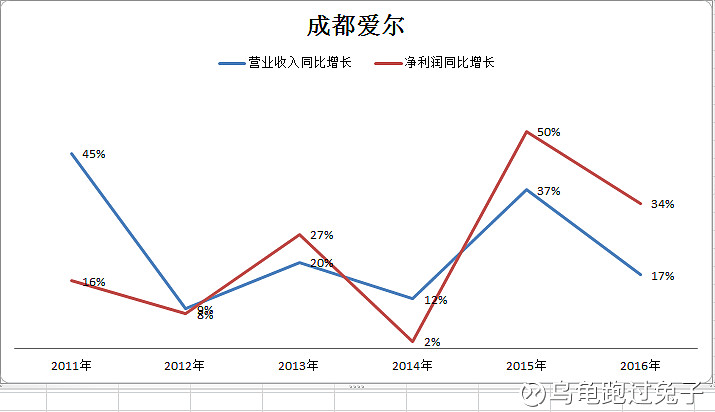

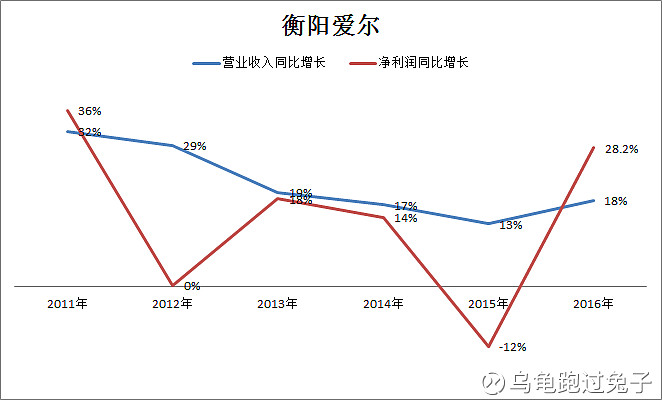

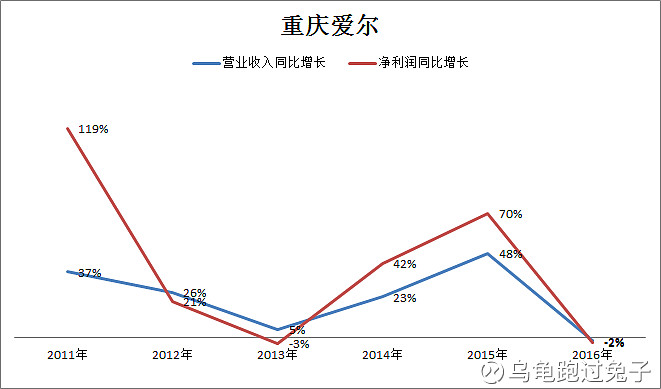

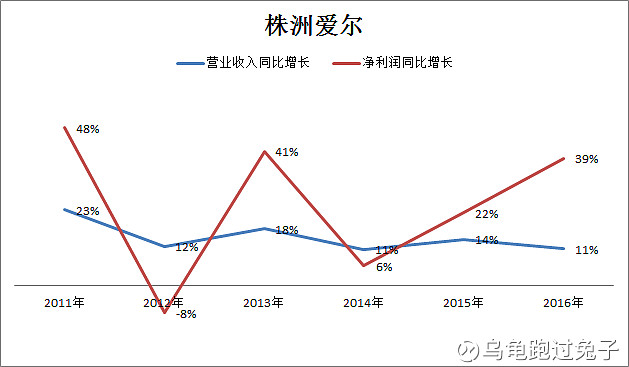

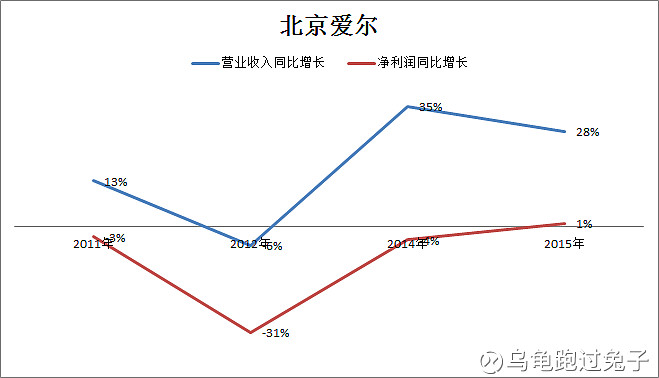

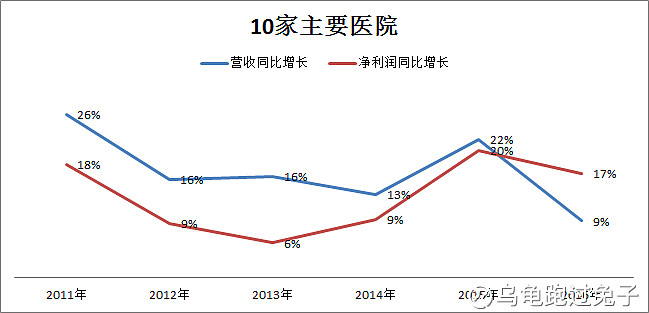

根据公司历年年报披露的数据,我们可以得出10家主要子公司的营收和净利润变化趋势图。

10家主要医院综合来看:

以上这10家医院是公司成立比较早的医院,成立时间在2003年至2009年之间(除西安爱尔外)),我们可以发现即使经过近10年的发展,这些医院总体上依然能够保持两位数的的增长。并且这些医院基本涵盖一线、二三线、四线城市。虽然有少数几家医院度过了培育期依然处于亏损状态,但是我们有理由相信公司大部分处于微利或者亏损的医院经过培育是能实现长期稳定盈利的!

至于爱尔眼科贵不贵这个问题,仁者见仁智者见智。以上数据仅供参考。$上证指数(SH000001)$ $爱尔眼科(SZ300015)$ @今日话题