受“双减”政策影响,曾被某著名投资人称赞为“永远不用退出的投资”的教育行业,最近从白天鹅变成了丑小鸭,前景黯淡,投资者更是谈教育色变。似乎今天的课外培训就是高教的明天。

但梳理最近的行业政策可以发现,高等教育是受政策鼓励的行业。具体来说,公司学费收取是市场化的、上市融资是被允许的、并购收购是畅通的、关联交易是合法的。

教育行业不是只有幼儿园、K9和学科类培训。在覆巢之下安有完卵的错杀之下, 高教公司也难以幸免,龙头公司也不过十几倍的PE,其他高教公司估值甚至比民办义务教育和学科类培训机构还低。

可以说,当前的高教公司就如埋在沙子里的金子一样,需要投资者去发现、发掘和等待。可谓是:千淘万漉虽辛苦,吹尽狂沙始到金。

本文,主要展示港股主要高教公司近几年的业绩变化情况。

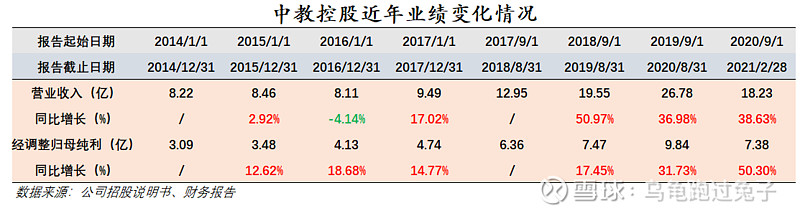

1.中教控股

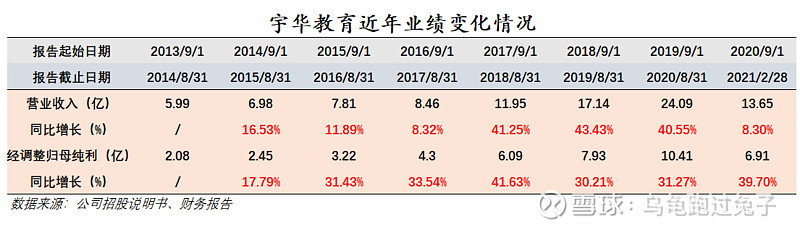

2.宇华教育

3.希望教育

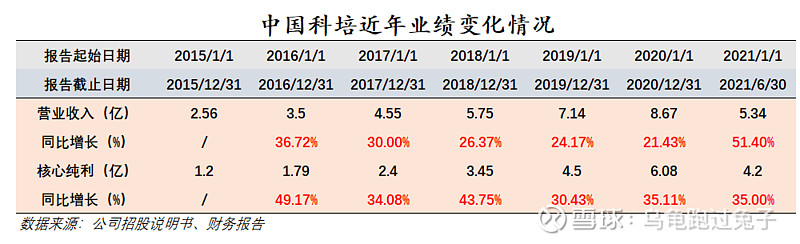

4.中国科培

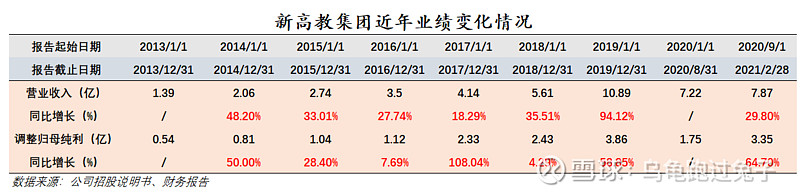

5.新高教集团

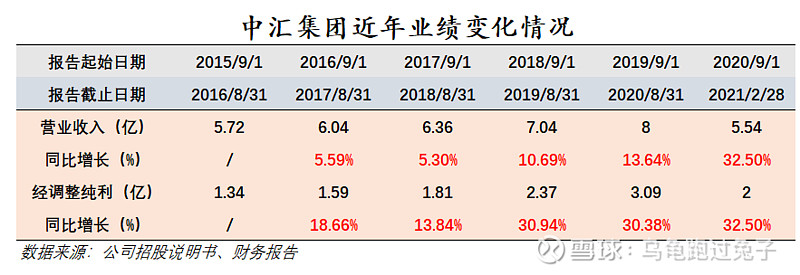

6.中汇集团

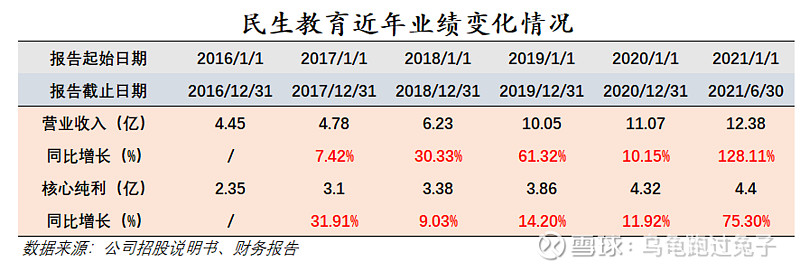

7.民生教育

8.东软教育

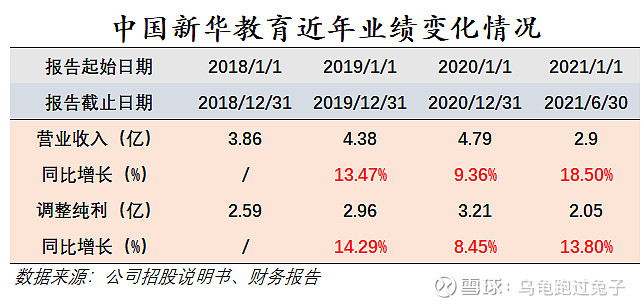

9.中国新华教育

10.辰林教育

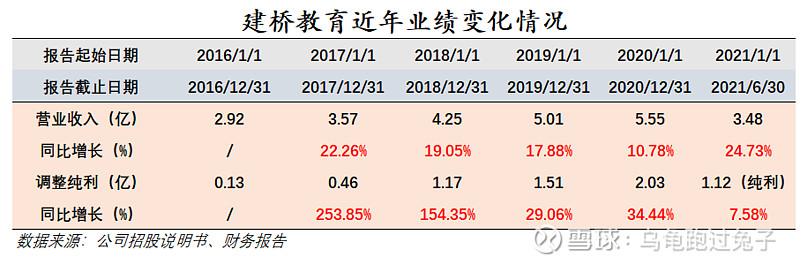

11.建桥教育

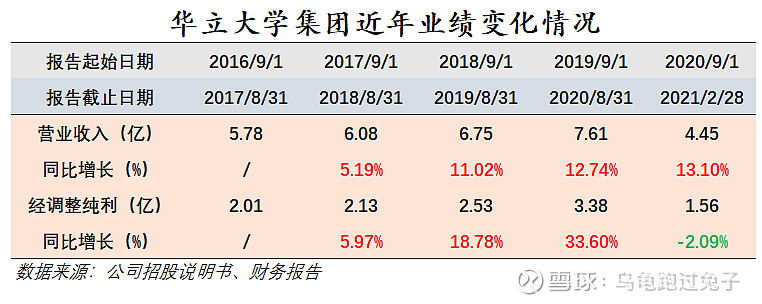

12.华立大学集团

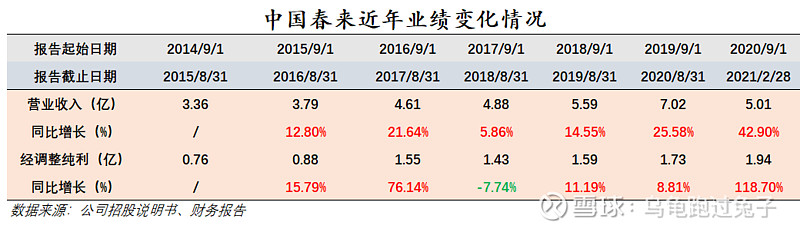

13.中国春来

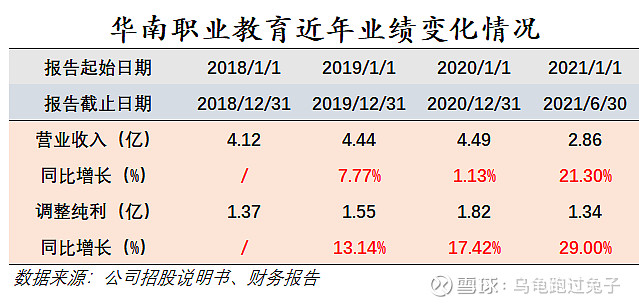

14.华南职业教育

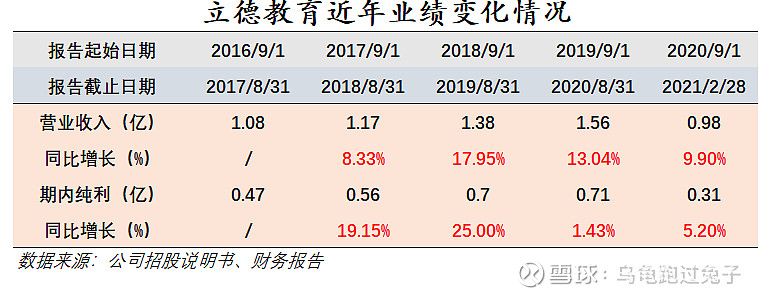

15.立德教育

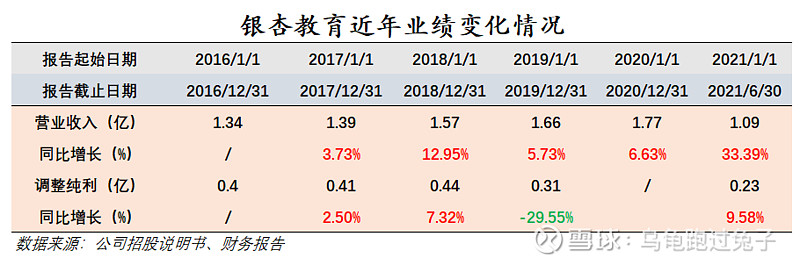

16.银杏教育

简单总结一下吧。几家龙头高教公司,在内生外延两条腿走路的情况下,年化业绩增速完全不输市场热捧的成长股。剩下的高教公司,即使是单体高教公司,业绩也都能保持非常稳健的增长态势,两位数增长是常态。

尤其是2020年新冠疫情,对高教公司几乎没有影响,这样的增长稳定性和持续性,试问能有几个行业能做到呢?

$中教控股(00839)$ $宇华教育(06169)$ $希望教育(01765)$ #雪球星计划# @今日话题 @点一 @十二宇华 @雁门雪 @天道明心 @牛盾财经