$泉峰汽车(SH603982)$

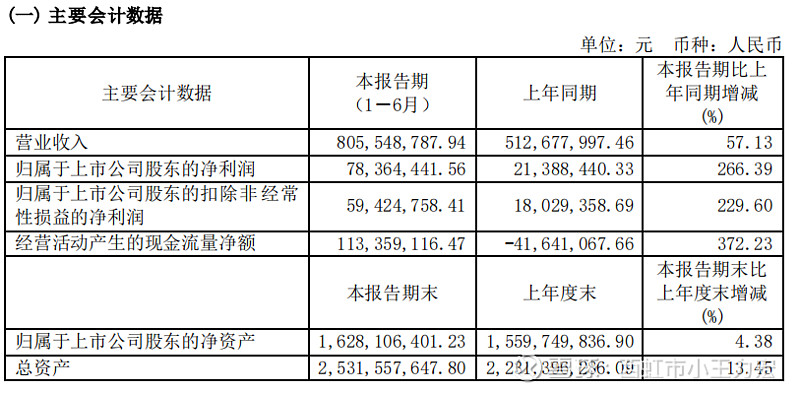

先看下主要财务数据

报告期内,公司整体营业收入较上年同期增加 57.13%,主要受益于自动变速箱阀板业务与新能源汽车零部件业务销售额的大幅增长;归属于上市公司股东的净利润增加 266.39%,主要系报告期内产品结构优化、毛利率提升所致。

财务报表相关科目变动分析表

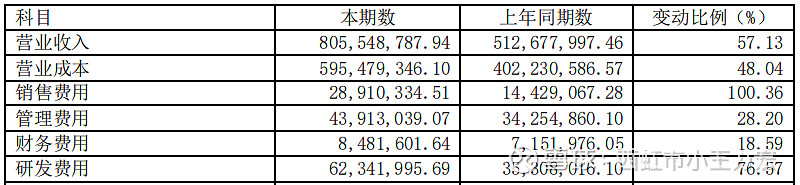

销售费用较去年增加了近1400万,管理费用增加了1000万,研发费用增加了3000万,加一起增加了5400万,这5400万如果按照去年的水平,那就是增加了5400万利润,这里面我认为隐藏了部分利润在里面,主要是目前公司可能没做高市值的打算,股权激励目标是今年1个亿的利润,肯定超额完成。大股东的解禁在2022年5-6月份。这个时间节点于明年欧洲、安徽产能投产的时间相近。

核心竞争力介绍

公司开发了高强度、高导热性铝合金材料以及成型技术、高压铸造消失芯技术、超大电 流绕组技术、高速行星减速机技术等等,为下一步业务快速增长奠定了有利的技术基础。

公司具有高度纵向一体化的制造系统,既有高圧铸造、机械加工、焊接、注塑等机械产品的制造能力,也有 PCBA 产线等电子产品的制造能力。基于此,公司已获得各种模组类订单,开始为客户提供复杂的、软硬件结合的产品。

全球化布局:为抓住欧洲新能源汽车爆发式增长的机会,公司在匈牙利设置了研发和生 产基地,预计 2022 年中期可以实现项目投产。 (注意这个时间节点)

除了能够获取欧洲市场的成长机会外,布局欧洲也有利于公司规避贸易摩擦可能带来的出口业务的不确定性风险。

经营情况分析

业务情况介绍:

新能源业务板块,2021 年上半年营业收入同比增长超过 53%。公司配套比亚迪 DMI 超级混动平台车型的变速箱阀板已经开始量产交付。

在纯电动领域,公司已成功进入某美资电动汽车与新能源企业的供应链体系,相关定点项目已经在 2021 年上半年量产交付;

氢能源汽车领域,公司给博世氢燃料系统供应的 400v 壳体、700v 壳体等产品研发顺利,将根据客户的订单安排量产交付。

此外,公司已成功通过相关客户的准入审核,公司的新能源业务将拓展至电池构件业务领域。这标志着公司的新能源业务在进入新的技术领域的同时,并将实现完整覆盖于新能源车的“三电系统”。公司将全力以赴,抓住电动化的发展机遇,不断提升公司新能源业务的附加值和份额。

在新能源方向,混动领域、纯电领域、氢能源领域都有布局!!!

以自动变速箱控制阀体为代表的核心产品,除通过系统供应商广泛配套于长城、上汽、一 汽、长安外,公司已获得比亚迪、长城等多家整车厂的直供订单,该类业务在上半年依然保持了大幅增长。

产能布局:

公司目前压铸产能严重不足,为了满足日益增长的业务订单需求,根据产能扩张“2+N”总体战略,公司将在下半年对公司产能进行进一步的完善规划。除了加快建设安徽和匈牙利两个生产基地外,以销售半径作为重点考虑因素的“大连分公司”模式将成为公司的优先选择。

在“压铸一体化”技术领域,加大研发及资源投入。截至目前,南京总部的 2700T 压铸机已经进入量产使用状态,5000T 的压铸机正在安装调试,预计下半年将交付用于产品量产;马鞍山生产基地作为公司最主要的大型压铸产能部署地,首批将增设 2700T 两台,3000T、4200T、4400T、6000T、8000T 各一台大型压铸设备,预计这一批压铸设备将于 8 月末完成合同签署工作。此外,公司的匈牙利工厂也将布局大型压铸设备,抓住技术变革的机遇,进一步提升公司在欧洲市场的竞争力。

安徽分公司建设进展:

总结:

1、在新能源领域,混动+纯电动+氢能源 都有布局,混动+纯电动已量产交付,氢能源具备量产能力,将根据博世订单安排进行交付。

2、安徽工厂1车间10月底试车投产,其余预计年底完成,可实现年产2940万件汽车零部件生产。欧洲工厂将于2022年中期投产,控股股东解禁期在2022年5-6月份。