海螺水泥2023年度报告阅读纪要

备注:

自21年10月看见海螺水泥决定买进亚泰集团起,就中止了对海螺的投资。原来投的部分保持持有,以除权(前复权)价回顾,当时的海螺水泥大约在35-38元,按近日22-23元算,至今亏损约37%。个人在该标的上的总收益为亏损26%。若当时没有及时中止,也许要犯更大的错,亏损额要更大,亏损率也要更高。

疫情放开一年后,现在重新回看海螺水泥,阅读海螺水泥的最新年度报告。心情复杂,有幸运,有醒悟,有明朗,有对企业经营判断理解上的收获与心得。

读海螺水泥2023年度报告:

营业收入略微增长,归母扣非净利润下滑三分之一; 减价保量抢市场,如果营收的稳定主要来源于自产品销售,则这一波寒冬估计会淘汰不少同行,未来可期; 如果营收的稳定主要来源于贸易或其他非主营业务,则未来前景要慎重,不乐观;

每股收益从5.92元连掉三年到1.88元;净资产收益率从18.13%连掉三年到5.4%;经营现金净额从三年前的338.95亿,到22年的96.49亿,再到23年的201.06亿,虽然23年环比增长了一倍,但感觉更像是财技的贡献;这真是在落地的飞刀; 谁接谁受伤。

企业的宏观经营数据看,还要好好观察,行业似未见底。

读海螺水泥2023年度报告:

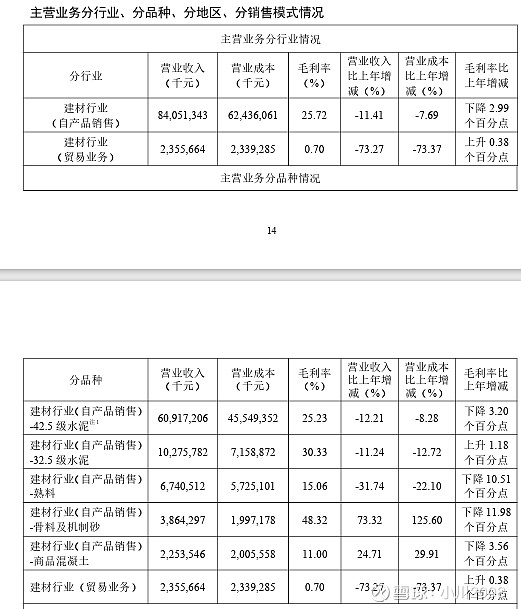

主营业务收务整体下降16.67%,营收企稳的主因在非主营业务收入或者说是调出来的。但建材行业自产品销售下降11.41%,贸易业务下降73.37%; 估计海螺的同行日子更加艰难,淘汰赛正在持续深入。

读海螺水泥2023年度报告:

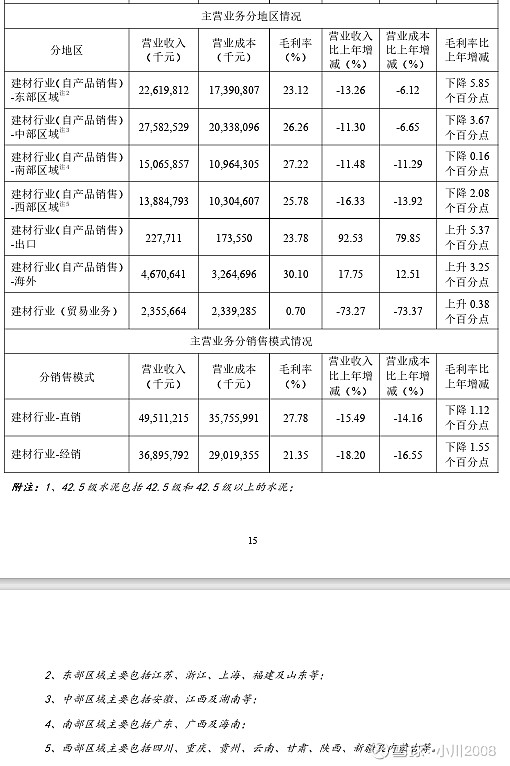

吨成本环比下降30元/吨,主要来自于燃料及动力,每吨节省了25元;23年煤炭价格下跌给海螺经营带来比较正面的影响。

读海螺水泥2023年度报告:

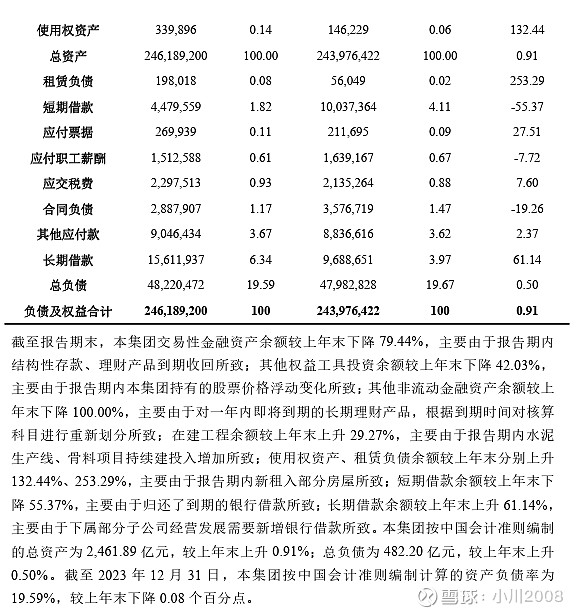

总资产负债率19.59%,总负债482亿,货币资金684亿,以结构性存款和理财产品为主的交易性金融资产22亿,高流动性的质量的资产超700亿,远远覆盖482亿总负债。总资产的质量还是非常好的。固定资产856亿和在建工程108亿是否有价值,当看行业后续的需求,为种固定资产和在建工程行业专属性过强,行业产品需求萎缩的话,此类资产价值则会大幅度贬值; 若扣除固定资产和在建工程,扣除总负债,则海螺水泥真实有效令人放心的净资产1016亿=2462亿-482亿-856亿-108亿。总市值在1000亿上下,应该才会有比较明确的投资价值的。

读海螺水泥2023年度报告:

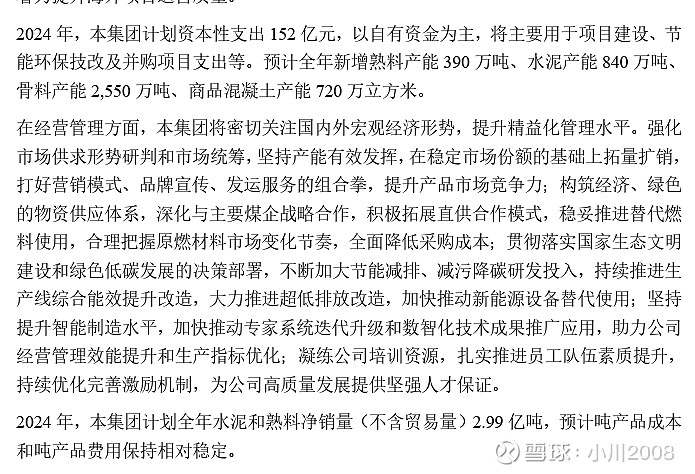

在整体需求崩塌式下滑的宏观环境下,以高于23年136亿利润总额的预算,全年开列152亿的资本开支,继续新增孰料产能、水泥产能,卷不死同行就卷死自己。看着有点冒险,但看着账上趴着的超700亿现金和类现金,又似乎可以理解。

读海螺水泥2023年度报告:

记得当年看到海螺投资亚泰集团信息时,就心生质疑和困惑,也因此暂停了对海螺的买入。现在回头来看,海螺对亚泰集团的最初投资成本5.21亿元,现如今只剩下3.36亿的价值,贬值了35.5%。有钱,也经不住乱花。

海螺水泥所有向同行实施的股权投资,除西部水泥外,无一不贬值。华新水泥最初投资成本11亿,剩5.7亿贬48.18%;上峰水泥投入1.78亿剩0.95亿贬46.63%;天山股份投10.00亿剩4.95亿贬50.50%。

读海螺水泥2023年度报告:

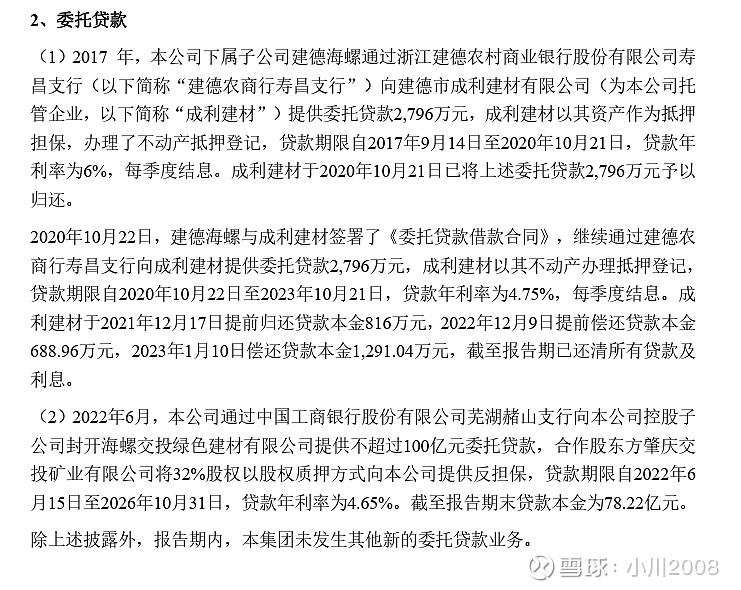

22年6月疫情期间办的4年期贷款,贷款年利率为4.65%,在同期来讲还是比较高的。印象中其他行业的龙头企业如格力电器,这个时期的融资利率才3.5左右。而现如今的住房贷款基准利率也才3.95%。银行机构看来早就针对行业未来的低迷做出了适当的预判,提高了贷款利率以覆盖可能升高的风险;

读海螺水泥2023年度报告:

经营净现金流净额虽增加了105亿增长了109%,主要因素在现金流入与购买商品接受劳务支付的现金差额增加58亿,支付各项税费下降了59亿; 经营现金流净额的增长因素,超过一半属于不可持续的一次性因素。扣除这个因素后,经营现金流净额增长率仅为47.67%。经营现金流的改善并没有表面数据那么闪光亮眼。

读海螺水泥2023年度报告:

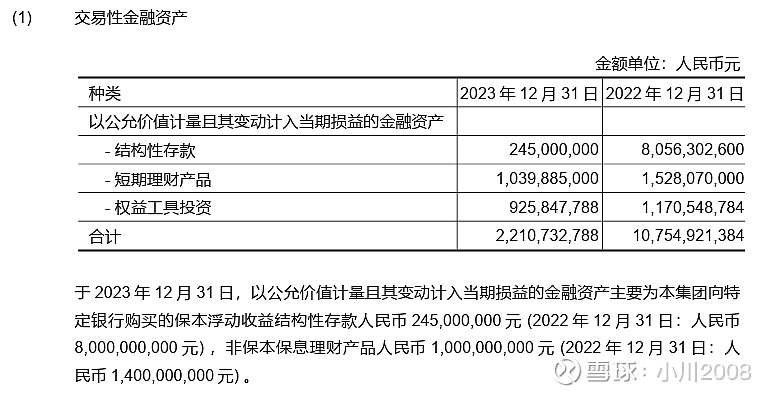

交易性金融资产包括结构性存款、短期理财产品和标准工具投资,应该都是含金量高而稳定的资产。

读海螺水泥2023年度报告:

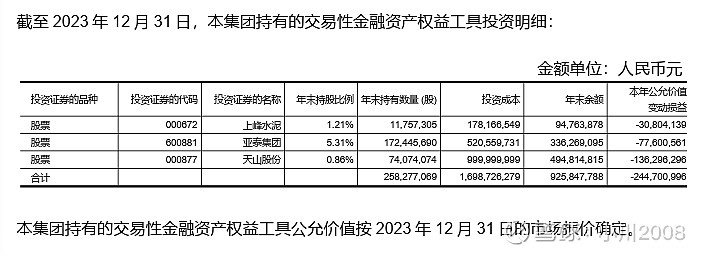

回顾下前文关于对同行投资的评述,看此表,仅一年,对同行投资损益就是-2.45亿元,占投资成本的14.42%; 不明白海螺为何不回购自己的股票,或产品多降价让利抢市场,非要去购买同行的股权。

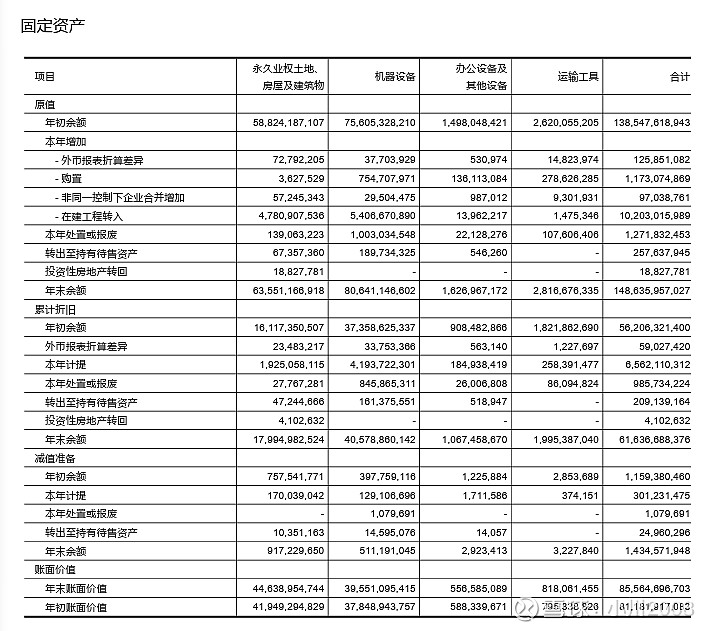

读海螺水泥2023年度报告:

固定资产年末账面价值中,永久业权土地、房屋及建筑物446.39亿,机器设备395.51亿,此两项行业属性和专业属性最高的部分共计841.9亿元,离开行业产品需求,这些固定资产将可能几乎一文不值。

总结:

重新纳入增持的条件:

1、市值继续回调到净资产减去固定资产的位置,毛估估约在1000亿下方;

2、自产品销售的主营业务收入要企稳甚至回升;

3、如果在前述条件达成时,分红比率能超60%则更好。

本纪要为个人阅读纪录而于,不够成投资建议。据此操作,盈亏自负。

2024年3月25日星期一晚 于赣州