闲话少说,近来看了许多关于三代制冷剂的研报资料,信息不少,但有些混乱,一直搞不清楚制冷剂是否会出现供需缺口,我这里简单从四个维度进行分析。

一、直接从供需量化上看缺口

目前生态环境部之前只公布了三代制冷剂2020年的销量,其他两年均未给出(也可能是我看的资料少,如其他球友有更准确资料,求分享),首先假设制冷剂配额是由2020-2022年三代制冷剂销量确定的,则这种情况下,必定会出现缺口,原因很简单,根据一些行业报告和研报的说法,三代制冷剂的三年需求是稳步小幅增长的,假定复合增速10%(只是为方便说明问题,具体是不是不用太在意),那设2020年销量为1,2021年则为1.1,2022年为1.21,三年平均为(1+1.1+1.21)/3=1.1,则1.1的供给配额已经明显小于第三年的销量1.21,2023年及之后每年需求量又仍可维持小幅度增长,则必定会出现供需缺口,就是因为有限个正数的平均值必然小于其中最大值,即使不知道具体销量或需求量也可以得出结论,就是这么简单。同时,再考虑到二代制冷剂在24年削减了7.8万吨,25年继续减少6.8万吨,这部分减少的需求会转移到三代制冷剂身上,因此出现供需缺口是很有可能的。

当然这个思路是很简陋的,有两个明显的缺陷,一个是三代制冷剂配额的确定是否真的是按三年销量来的?我看的资料上有的说是按产量定的,那这样算就不准确。还有一个是那个悬在头上的65%二代制冷剂当量的配额部分还未下发,这是一个不确定因素,因此不妨转换一下视角。

二、从厂商博弈上看缺口

从厂商博弈论、微观管理的视角,可以得出一个结论,即使在供需量上不能直接看出供需缺口,厂商也会主动通过控价保量制造缺口。先看下表:

图1-三代主流制冷剂前两名配额占比

由上图可知,三代制冷剂主流品种中,头两位巨化股份和三美股份加起来配额占比均已超过50%这条关键线(有认为一个行业是由前两名决定的,所以无需看什么CR3、CR5占比),已经可以被视为经济学上所说的双寡头垄断市场,那么凭什么说制冷剂事实已是寡头垄断厂商情况下,厂商一定会选择控量保价制造或维持缺口呢?

我用图表来说明这一过程,在此之前,须作如下合理假设:

一是三代制冷剂即使在实行配额制后也并无缺口,而是紧平衡、略有过剩。

二是假设产量每下降10%,价格上升15%,这个价格弹性是保守的。

三是假设厂商三代制冷剂产品固定成本率为50%(固定成本占总成本比例),学过管理会计的人都知道这涉及到固定成本在单位产品上的分摊并进而影响到净利润,一般制造业厂商固定成本率50%也是合理估计。

具体变动趋势如下:

图2-不同产量下净利润变动趋势

上图只是为了简要说明,假如厂商选择主动控制缩减产量,反倒由于价格上涨带来营收和净利润的不断上升,价格上涨带来净利润增量远远大于销售量下降带来的负面影响。

且慢,那为什么制冷剂厂商以前不那么做呢?因为以前没有实行配额制。在没有实行配额制的情况下,行业产量没有受到硬约束,即使行业前两名协同(其实就是合谋)主动控制或缩减产量,其他人就会冒出来搅局,其他厂商会通过把产能开满或投建新产能使协同涨价的图谋落空,类似经济学上说的囚徒困境。而在配额制下,其他厂商搅局的可能几乎不存在了,因为给其他厂商的配额就那么多,你想把产能开满政策不允许,你的配额是100就只能只能生产100,即使实际产能是200你也开不满。

这样会出现什么情况呢?三代制冷剂总配额大概是74万吨,前两名占超过一半,前两名即使只是缩减10%产量,也是3万多吨将近4万吨的量,已足够接近把原先的紧平衡变为小幅缺口,而小厂商把配额用尽用满也无法弥补前两名缩减产量带来的缺口。因此前两名外的厂商,他的最优解是什么?小厂商不仅只能跟随前两名一起涨价,而且有时候还要比前两名涨得还要猛,这就是为什么巨化三美外的东阳光R32为什么一度率先涨到27000元每吨的原因,因为小厂商的产量受到限制,要做大营收净利只能靠跟随甚至领涨。当然这是从博弈论视角上的行为最优解,不排除极个别小厂商因为自己配额太少导致心理不平衡从而乱报价(据说某和就是这么干的,不过不影响大局)。

所以,在配额制下,给制冷剂头部厂商创造了协同涨价而不会被其他厂商或新进入者搅局的机会,利润最大化是企业的本质追求,制冷剂厂商的最优行为解就是通过控制或缩减产量实现利润最大化,即使按一些研报说的配额制后处于紧平衡或略有过剩,企业也会主动制造缺口。

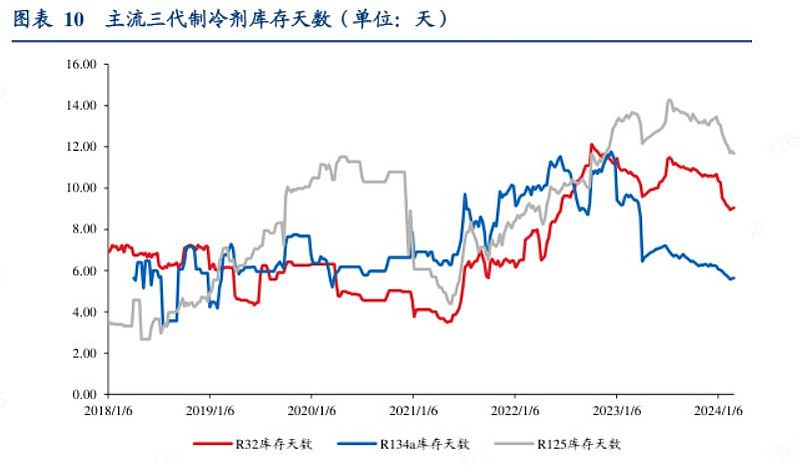

三、从库存变动上看缺口

这个就不自己制表了,从别的地方搬运个图:

从图上可知,主流三代制冷剂的库存天数(这里指的是生产厂家的库存天数)虽仍处相对高位,但从去年年中至今一直在下降,而且这个下降是伴随着价格上涨而来的,如果三代制冷剂仍处于供给过剩格局,那么在价格上涨抑制需求的情况下,应该是累库而不是去库,只有在出现供给紧张的局面下,才会出现价格上涨的同时,库存天数也同时出现下降的情况。

三代制冷剂一般属于危险化学品,安监部门不会允许厂家或经销商过多储存这类产品,同时储存三代制冷剂需购置成本高昂的储存罐体,如是为了囤货待涨,则必须等到大幅度涨价才能收回储存成本,储存成本高的同时还需占用大量场地面积,三代制冷剂并不适合长期大量储存。从需求端看,现今厂家提出比去年高的高报价,客户可以直接接受,侧面反映出市场上三代制冷剂的库存并不多。

因此可以推测,待市面上三代制冷剂库存消化殆尽,会迎来价格的明显上涨。

四、从需求政策轮回上看缺口

制冷剂的下游需求来自空调和汽车,其中空调需求占了大多数,根据产业在线,2023年空调产量16,869万台,同比+11.11%,销量17,044 万台,同比+11.19%,其中内销9,960万台,同比+13.77%,出口7,084 万台,同比+7.75%,期末库存1,710万台,同比-9.28%,总体来说,2023年空调产销呈现相对高增态势;2024年1-2月家用空调产量2,915万台,同比+16.92%,销量2,864万台,同比+17.68%,其中内销1,339 万台,同比+16.31%,出口1,524万台,同比+18.91%,期末库存1,762万台,同比-9.42%,2024年前两月仍然在去年高基数下呈现高增态势。

在2023年高基数的基础上,2024年3/4/5月家用空调内销排产量仍同比增加17%/21%/16%(vs23年19%/30%/29%)。此外,家用空调的出口排产量同比上一年也分别+24%/+19%/+6%,3-5月出口排产同比+17%。

而今年需求侧还有一个变量,也就是家电“以旧换新”政策,上一轮制冷剂价格和股票价格共振的大周期是在2009-2010年,那时候供给端还并未实行配额制,但就是光靠2008年金融危机后经济复苏以及家电下乡、“以旧换新”等政策助推,家电市场销量在上半年高增的基础上,下半年开启狂飙模式,带动了制冷剂价格的持续上涨,也造就了巨化股份在2009年-2010年的十倍涨幅。

2月下旬,中央财经委会议推动消费品以旧换新;3 月 1 日,国常会便通过《推动大规模设备更新和消费品以旧换新行动方案》,加大财税、金融政策支持,发挥能耗、排放、技术等标准牵引作用,积极开展汽车、家电等消费品以旧换新,形成更新换代规模效应。此次政策推出,是自上一轮2009-2010年大周期后,时隔多年来将本轮以旧换新政策战略高度提升至党中央经济工作重心。对比 2013 年后政策真空期至今的历轮政策周期,本轮能级更高且资金预期更强。

对照以往,后疫情时代经济复苏VS金融危机后提振经济,2009-2010年家电下乡、以旧换新VS2024年-2025年家电以旧换新,从需求端上看,很有可能轮回重演上一轮制冷剂涨价大周期,待5月份左右各个地方政府以旧换新的实施细则、补贴标准出台,可以预估空调、汽车等耐用消费品的销售会得到进一步提振,加剧制冷剂涨价行情。