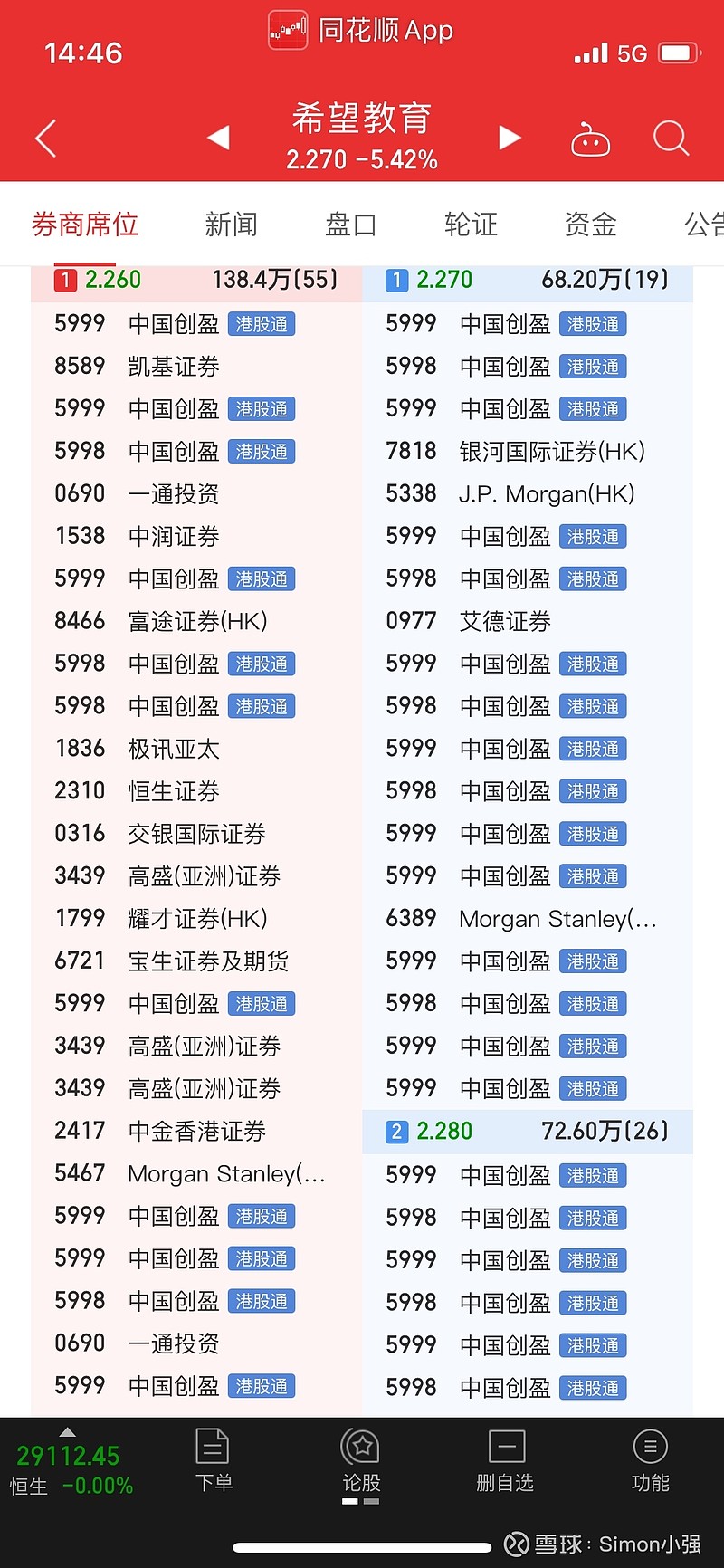

最近几个交易日,希望教育港股通持股者在大幅度减持:

在每天的卖出席位上,挤满了港股通:

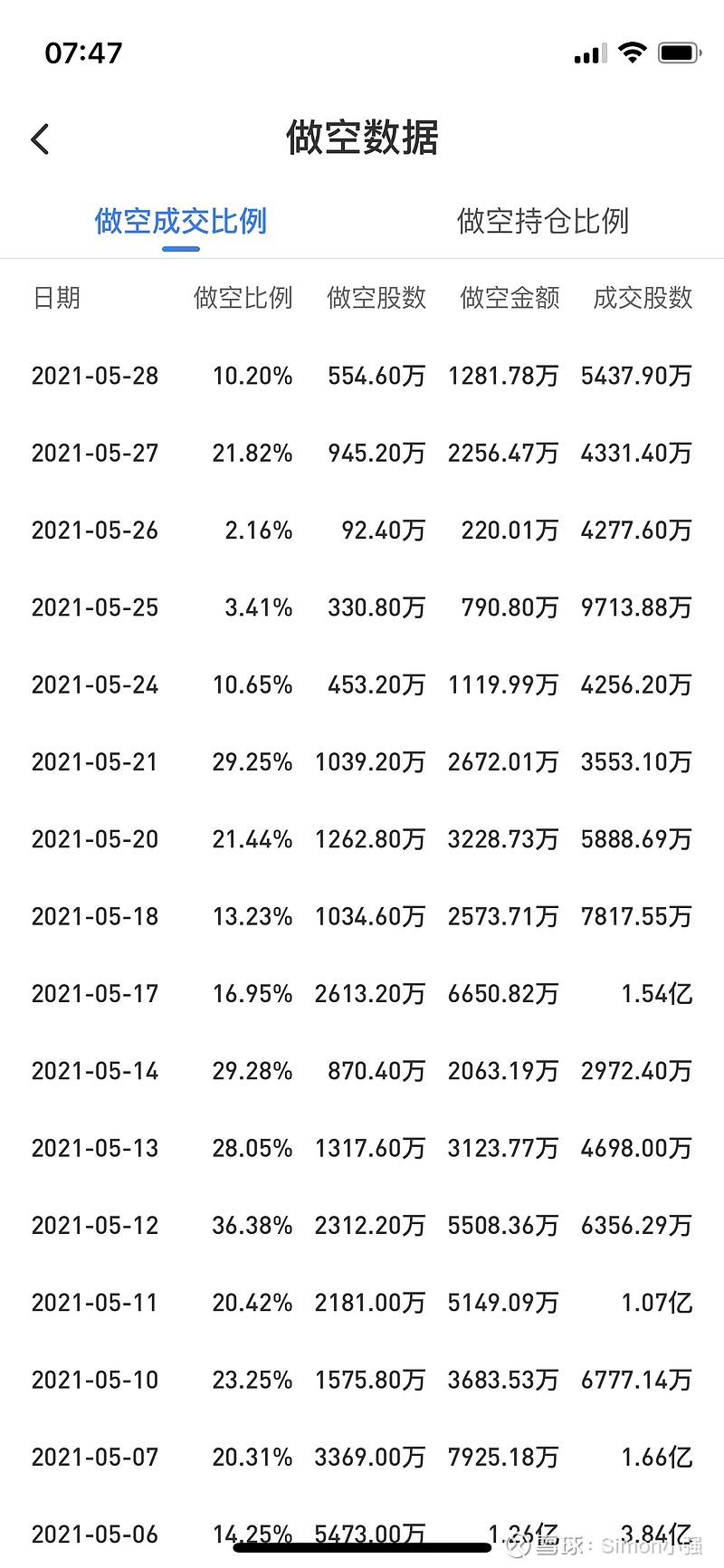

但是,在五月份十几个交易日里就进行了2个多亿股大规模沽空的资金突然开始减少卖出筹码了,从24号开始沽空数量不但低于一千万股(之前平均每天2000万股以上),而且占比也很低,5月26日甚至已经低于100万股了:

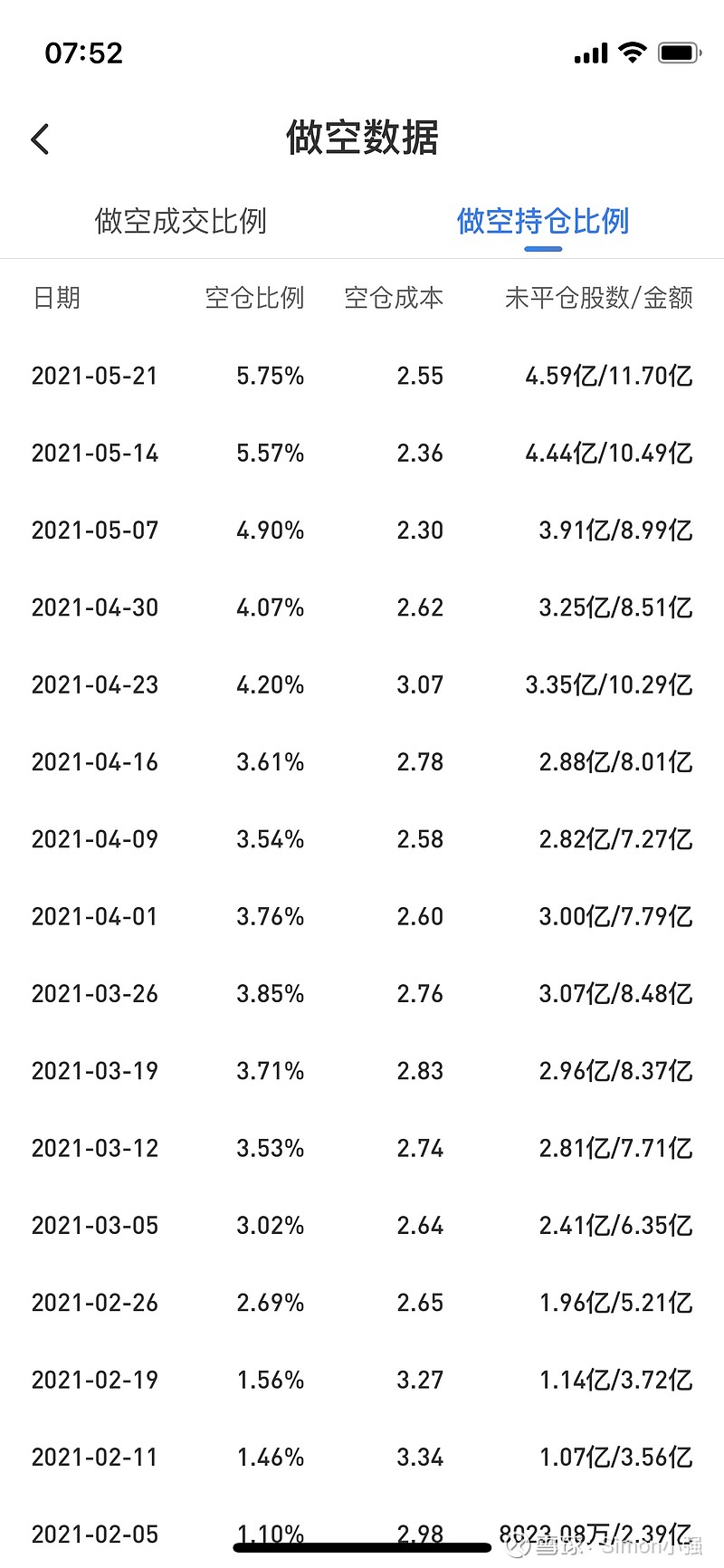

根据去年8月到12月的同样利用两个利空消息做空希望教育的过程看,沽空资金开始要进入平仓阶段了。根据披露资料,5月21日沽空未平仓股已经创历史新高达到4.59亿股了,2.55的持仓价格,按照2.30收盘价如果平仓沽空客的利润已经有一个多亿了。

去年10月30日沽空资金利用配股和收购世纪鼎利两个消息沽空希望教育带出来半年最低价1.78,在这个低点附近(10.16-12月底),沽空客沽空比例大幅度下降,但港股通减持力度加大(增持力度大幅度减少),在11月份沽空资金完成了平仓。沽空持仓从8月7日最高点的1.96亿降低到了11月6日的1463万股,妥妥的一个多亿港币的利润,来自于港股通和其他散户的交出筹码。

今年的手法类似,也是利用半年报有争议的做账手法以及后面放出来的代孕消息沽空希望教育,在很短的时间内打到2.18的低价和上周五2.30的收盘价。如果以估值来算,2.30的只有17倍左右的PE,甚至低于去年1.78的18倍的PE,这么低的价位完全没有必要慌不择路胡乱卖出!!更何况,目前的持股情况其实不利于沽空资金,因为大股东,瑞信,摩根大通,光大,加上港股通持股已经有70亿股左右,真正流通在外面的才9艺股左右(还没去掉港资里一些长线持股资金),而沽空未平仓的股数已经高达4.5亿股,如果港股通持股者坚持不卖出,沽空资金平仓的难度非常大。

基本面因为已经有很多优秀的投资分析,我不打算花太多时间赘述。简单来说,国家政策支持,高考毛入学率低带来的十年增长空间说明民办高教(尤其是职业教育相关的)是黄金赛道,其他高教股股价在创新高也说明了这一点。而希望教育又是具备极强并购能力和招生以及整合能力的龙一竞争者,未来五年年均20-30%的利润增长基本是共识,如果解决了融资问题甚至有可能远超预期。所以在此呼吁希望教育持股者不要上沽空资金带来的短暂恐慌情绪而做出卖出决定!!

本人因持有希望教育,涉及到利益冲突,所以以上文章不能作为广大读者投资决定的参考。

原创文章,欢迎大家转发

PS:记录一下韭菜们被收割的过程

5月31日 沽空185.2万股 占成交股数3.93% 预估港股通减持+1000万股以上(三天后更新)