$力图控股(01008)$ 的简单财务报告分析带来的思考

这是一个关于一个没人关注的企业的一篇没人会看的分析。(如果你有关注这家企业同时有研究的话 如果发现我有错误的地方 请指正!)

1首先 企业的基本情况 这是一家主要从事香烟盒子印刷包装的企业 次要做一些射频识别产品得到印刷 以及一些房地产投资

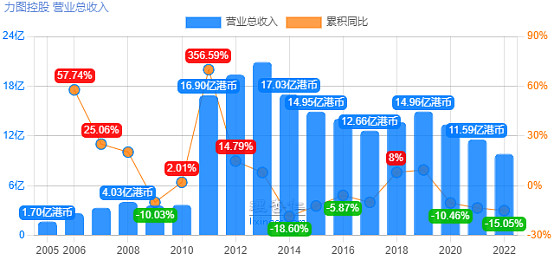

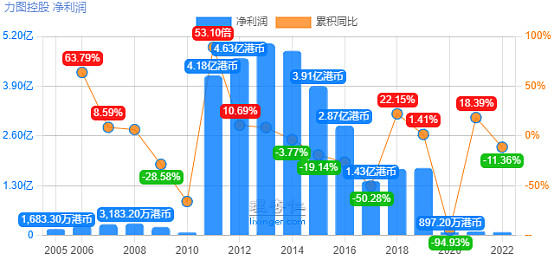

企业的经营情况可以在财务报表里面看到 在过去的10年里面一直在恶化

收入和利润内在十年内基本就是一只在下降 直到最近3年开始断崖式下降 虽然没有报亏损

但是百万级别的利润持续了3 年 不得不说这么巧合 可能有一定的修饰。

企业在长期的业绩下跌的过程中 股价也是不停的下跌

从最高点的近62亿的市值跌到了目前的只有2.35亿 跌了近97% 可以说是归零了

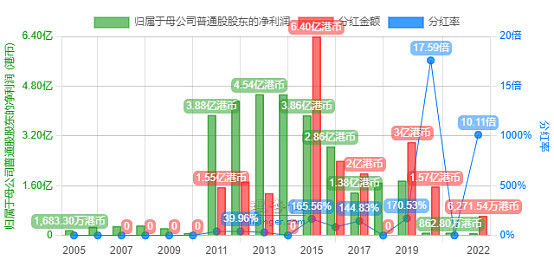

但是企业又很神奇的是什么呢 在过去的这么多年里面股价一直下跌的过程中 分红比率其实挺高的

可以看出 企业基本上 在2014年以后的所有利润都拿出来分红了 基本都没有留存利润

甚至在2020年和2022年两年利润基本只有百万级别的时候都拿出了1.5亿和6000万拿来分红

你说这家企业财务造假吧 这钱是实打实的分出来的。

这里我们思考几个问题

1为什么企业的收入开始恶化了 而且是长期的恶化

2是否可以逆转?

顺带着我们带来了另一个问题

3企业股价都跌的这么厉害了 是否企业有一些什么积极的地方值得我们去寻找?找到一些别人没看到的投资机会?

4 企业是否有财务造假的线索或者动机?

5企业未来何去何从?

6 最后得出结论 是否可以投资?

带着这些问题 我带大家来看一看这家企业的财务信息

(在此之前我特别提示一下 这家企业我是在4毛的时候第一次买入的 所以我是利益相关方 是否投资 你自己思考。 )

1 企业收入和利润恶化问题

看了企业过去十年对自己收入下降的阐述的时候发现 企业在2016年年报里面提到了 强制招标 。同时企业在过去十年里面经常提到这个词

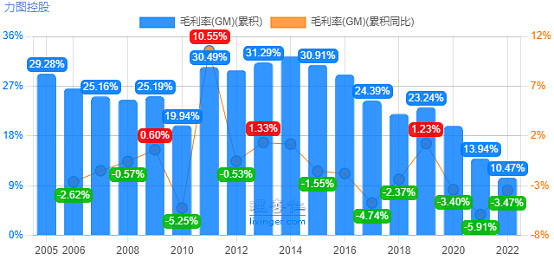

同时在观察企业的毛利表现

企业的毛利润在2015年开始就稳步下滑 一直到2022年都没有回稳的趋势

可以合理推断企业经营的产品在以前可能并没有强制招标制度 可能存在一种内部的招标制度 具体我不好说。 而在强制招标之后 企业因为竞争的原因 毛利润大幅下降。

2是否可以逆转?

目前没有证据显示可以逆转。 从最新的财报里面看到 毛利还是继续下降的 所以 合理推断可能继续恶化。

3是否有一些看不到的积极部分?

在观察企业的资产负债表的时候我们发现了几个比较让人还有一些希望的东西

1)是企业目前在2022年手上有4亿左右的现金 同期的短期负债是2.67亿 这里大约有1.3亿的净现金

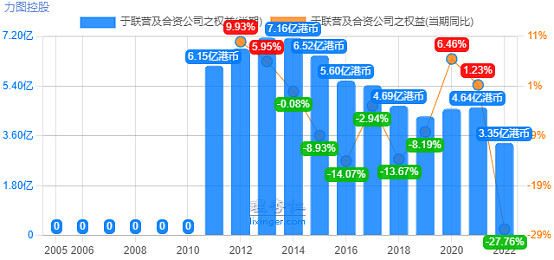

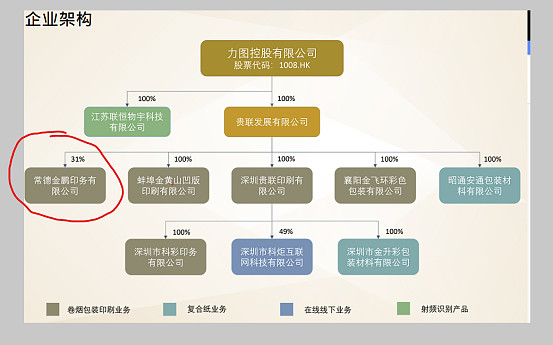

2)企业有一个联营公司

权益水平一直在下降 不过从附注里面我们找到了这家公司

这是一家中烟集团旗下的公司

企业占了31%的股权 账面价值目前为3.35亿

同时我们在查询企业的 投资现金流表里面 可以查到这家企业每年给本公司的派息

这家企业每年给公司带来了大量的派息 不过同时我们也发现 利润下降好像是个行业问题 并不是力图集团一个企业的问题 联营公司的派息也是一直在降低

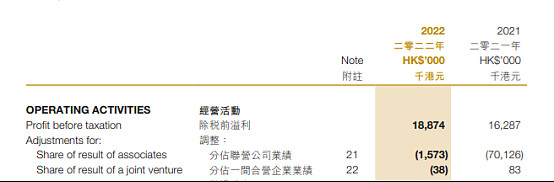

在2022年财务里面我们看到了 联营公司经历了亏损

而且亏损额度不小

(这里我说一下我的主观看法 如果2家公司都经历了亏损的话我认为可能是行业问题

如果是行业问题的话我不认为这个亏损可以长期维持 因为如果一直亏损 企业都倒闭了 行业就没了。 所以我认为本公司所在行业可能在周期底部 这里只是猜测 比较主观)

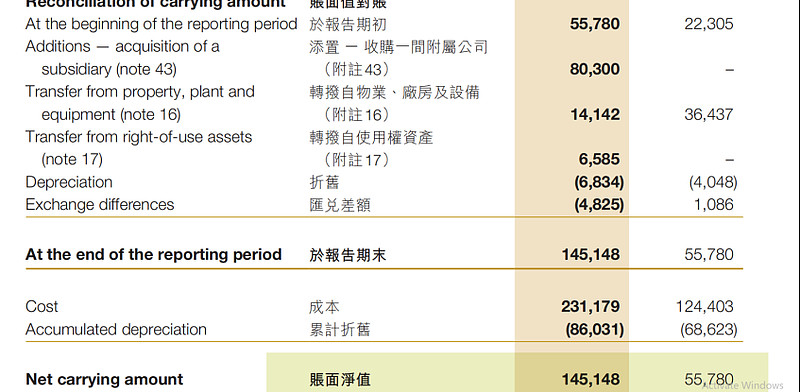

3) 企业手上有房地产资产

账面价值不高 只有1.45亿 这里主要是2021年从大股东手上收购的一个在香港的办公楼

香 港 新 界 粉 嶺 安 樂 門 街38號

就是这栋楼 企业拿这栋楼的2层自用办公室 其余出租 所以收购款的2.3亿中只有1亿左右放进了物业里 我认为合理

这个收购价格 我稍微看了一下周边的价格 好像也是合理。 (这里如果有人懂的话纠正我一下)不过 我在调查企业的物业的时候发现一个有意思得到事情

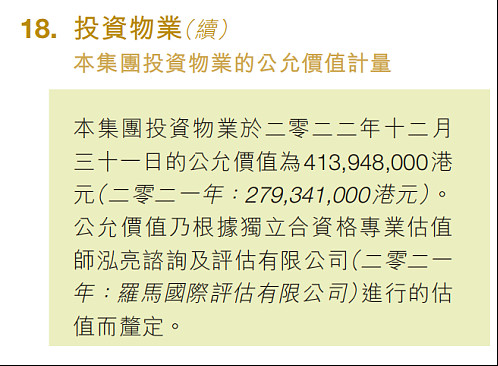

不少企业会把持有物业放到按照公允价值计算的物业里面

这样 企业持有的物业就不会产生折旧费用 同时还会根据公允价值计入当期利润

这样往往在好的年份可以增加企业的利润 同时把折旧费用降低

而我在查看企业的物业资产的时候发现企业提及了物业的折旧近680万 同时 企业在财报里面特别提到了企业所有的投资物业公允价值为4.13亿

这里我想特别指出 企业完全可以把物业放到按照公允价值计算 这样一个是增加了企业的物业价值 也就是整体的资产 一个是可以减少企业的折旧损失 同时还可以计算物业的增值收入

按照企业所持有的物业来看 我认为是符合条件的。

但是企业没有这么做 这样企业的利润实际上是被压低了一点点的。(不知道大家是否明白我的意思)

以上3点我认为是企业的加分项

4 企业是否有财务造假的线索或者动机?

我不太认为企业有财务造假 可能有一点修饰(之前提到的利润连续3年只有百万级别0)

但是大的财务造假应该没有 1个是因为企业保持了大额派息 2是企业在投资物业这种地方非常简单合理可以直接不用造假就能修改企业利润的地方都没有去改 我简单的方法不用换去用复杂的造假?

从合理性的角度思考 我认为企业造假可能性很低。 但不是没有可能(所有公司都有可能造假)

动机 我认为企业未来是有动机造假的 如果企业继续利润恶化的话 很有可能

但是目前没有看到证据

5企业未来何去何从?

我认为企业没了方向了 企业的之前的CEO都辞职不干了 说要和多陪陪家人 然后找了原来的财务总监当了CEO

这种理由可太牵强了。

6 最后得出结论 是否可以投资?

其实还有很多细节我没有提(为啥不提? 懒得码字) 包括2021年和2020年亏损只要是因为提及了大量的商誉损失 这部分损失我认为是不太存在的 毕竟钱早就花出去了。

2022年是真的没赚到钱。商誉都没怎么提计就差不多没利润了

目前来看 1毛5的价格 绝对是 亏也亏不到哪里去 但是绝对可能翻好几倍的价格

但是具体有多少可能性翻倍?那可不得而知

是否应该投资?那只能看你自己了。

最后 2023年7月7日的股价为1毛5

我2021年亏得最多的第二名就是你 2022年亏最多第二名也是你

看看2年后的7月7日 你会不会反转吧!

————-

分割线

2024-1-10

2023年最后一天企业公告说要卖掉自己的联营公司股权

猜测和烟草局反腐有关? (企业存在的大量商誉我认为就很有可能是贿赂费用 这只是猜测。)

不管如何 这部分资金可以回收一部分 可回收的资金可能会超过企业总市值。

但是我始终认为企业最有价值的资产就是该联营企业 现在要卖掉

对企业的未来实在是不看好

这家未来在何方始终看不到啊![]()