大家好,我是东帅。

通过上一篇文章 基础篇(一):初识可转债,我们知道了什么是可转债、可转债的特点、可转债的优势。

本篇将和大家介绍可转债的几个重要指标:转股价、转股期限、转股价值、溢价率。

1. 转股价

转股价,就是可转债转换成股票的价格,即需要为每一股股票支付的价格。

举个例子说明,假如A公司发行了可转债,约定转股价为100元,而A公司此时的股票价为80元,现在想把可转债换为股票,就需要为每一股股票支付100元,相当于高于市场价的价格买入股票,是亏钱的。如果此时股价是120元,那么相当于折价买入的,是赚钱的。

从投资者角度来看,转股价越低越好,因为可以折价买入股票。

从上市公司的角度来看,是相反的。因为公司都愿意相信未来几年股票会上涨,如果把转股价太低,股价一旦大涨,投资者就会全部来转股,血亏。

所以当双方利益无法平衡时,就需要一个维护市场的机构出面来制定规则,而转股价的规则就是由证监会来规定的,规定如下:

转股价取:“可转债募集说明书”公告日前20个交易日公司股票交易均价和前一交易日公司股票交易均价二者之间的较高者。

下面是一家上市公司招募说明书中关于转股价的制定。

当然了,转股价也不是一直不变的,上面只是初始转股价的制定方法。在转债发行之后,当上市公司因送红股、转增股本、增发新股或配股、派息等情况(不包括因可转债转股增加的股本)使公司股份发生变化时,将按照一定的规则和公式,进行转股价格的调整。

除此外,如果公司股价一直下跌,债券价格势必也大幅降低。这时公司为了提高转债价值,可以下修转股价(就是向下调整转股价)。这样转股价值会变高,而投资者就更有动力投资转债了。

2. 转股期

转股期就是指可转债上市以后多久,投资者可以使用转股权利。

转股期一般约定:可转债转股期自发行结束之日起满六个月后的第一个交易日起至到期日止。也就是可转债发行六个月之后才能转股。

证监会设立转股期也是考虑到了投资者和公司双方的利益,一方面为了防止投资者薅上市公司羊毛,另一方面为了防止上市公司募集到可转债的资金之后,不用来生产而是操纵股价,因此设立了6个月的期限。

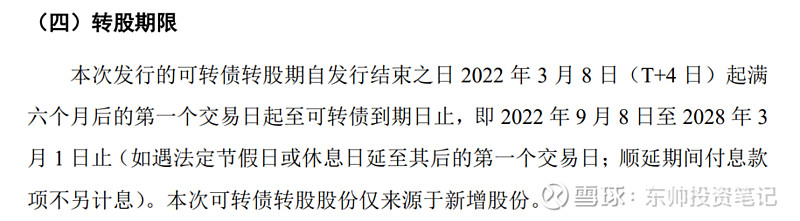

以下是某转债募集说明书的转股期。

3. 转股价值

这里注意一下,转股价值和转股价不一样!不一样!

转股价值衡量了一只可转债的的价值,值多少钱。而转股价是转成股票的一个约定价格,按照规定在招募说明书中公开的,对标股票价格。

虽然含义不同,但却有着转换关系,也就是可转债转换的精髓所在,计算公式如下:

每张可转债可以转股的数量 = 可转债面值 ➗ 转股价

转股价值 = 每张可转债可转股的数量 ✖️ 正股价

两个式子结合可得:

转股价值 = 可转债面值 ➗ 转股价 ✖️ 正股价

注:可转债的面值是100

一般情况下,我们在招募书中知道了转股价,就可以计算出转股价值了。

举个例子。

假如某只可转债的转股价是10元,正股价是12元,那么转股价值就是 100➗10✖️12 = 120元,由此判断此时转股价值就很高。

假如某只可转债的转股价是10元,正股价是8元,那么转股价值就是 100➗10✖️8 = 80元,由此判断此时转股价值就很低。

通过转股价值,我们可以知道一只可转债当前的市场真实价值了。

4. 转股溢价率

可转债的价格基本是和转股价值是同步涨跌的,即转股的价值高,那么转债的价格也就相应的变高。

但可转债的价格也不一定是和转股价值完全挂钩的,现实中大多数的可转债会有一定的溢价存在,即市场价格比真实价值高,可转债会被高估。

这个溢价就就被称作转股溢价率。

之所以会被高估,是因为投资者认为未来正股的价格还会持续上涨,即使不上涨,上市公司也有办法通过下修转股价的手段来提升转股价值(转债的最终归宿)。

溢价率的计算公式为:

转股溢价率 = (转债价格 ➗ 转股价值 -1) ✖️ 100%

结合上面的转股价值公式:

转股溢价率 = (转债价格 ➗ (可转债面值 ➗ 转股价 ✖️ 正股价)) -1) ✖️ 100%

上面的公式把转股价、转股价值、溢价率三个重要指标都串起来了,可以仔细思考一下内在的逻辑。

举个例子。

假如某只可转债的转股价是10元,正股价是12元,转债价格是130元,那么转股溢价率 = (130 ➗ (100 ➗ 10 ✖️ 12)) -1) ✖️ 100% = 8.33%,理论上来说转债价格高估了一些,但现实中这个溢价相对很低了。

结论:转股溢价率高,意味着转债被高估了,因为转债价格超过转债价值。相反,转股溢价率低,转债被低估,转债价格低于转债价值。

因此,通常我们会用溢价率来判断一只转债的估值情况。一般而言,溢价率越低越好,当然也有溢价率为负的情况,但很少出现。如果非特殊情况(正股暴雷等)出现负溢价就可以通过转股实现套利,不过具体是否能套利成功,还需要博弈,也并非每次都会成功。

以上完。

推荐阅读: