(原文发表地址:网页链接,原文发表时间2018年6月14)

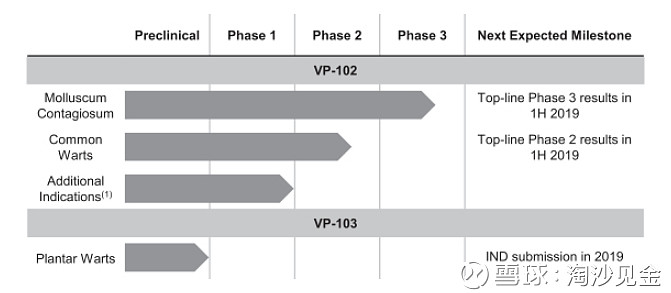

Verrica Pharmaceuticals ($Verrica Pharmaceuticals(VRCA)$ 是一家临床阶段医疗皮肤科公司,在6月15号IPO上市,发行价在$14-$16之间。发行的股本数量是5,000,000, 发行完后流通股本数量在 24,946,371. 该公司的主要研发管线如下:

主要研发产品VP-102是一种专利药物设备组合,主要成分是斑螯素。这个成分虽然没有被FDA批准,但是是一种已经私下被广泛使用疗局部皮肤病的药物。现阶段这种疗法最大的问题主要是:

(1)浓度不一致。由于斑螯素使用的浓度不同会导致不同的效果,这有可能导致患者接受超过临床必需量的药物。

(2) 纯度不一致和缺乏受质量控制的产品。当前斑螯素没有标准化的配方,会给患者带来不必要的风险,患者有可能使用掺杂有杂质和污染物的药物。

(3)无法通过正规渠道使用。斑螯素治疗目前仅在私人诊所提供,正规医院由于需要FDA批准的产品通常不会使用。

(4) 无法通过保险报销药物治疗费用。由于斑螯素未经FDA批准,因此不符合药物报销条件,无法通过保险报销。

Verrica Pharmaceuticals 想通过其一次性使用精确施药器改善上述弊端。该公司最初正在开发用于治疗传染性软疣的VP-102。传染性软疣是一种高度传染性的儿科病毒性皮肤病,目前美国食品和药物管理局或FDA没有批准任何产品。针对该针状的两个临床结果将在2019年上半年公布。

估值

VRCA 很像作者以前分析过的一家公司-ACRS $Aclaris Therapeutics, Inc.(ACRS)$ (详细分析请参考作者文章:网页链接),也是类似把未经FDA批准但是已经在广泛使用的产品作为主要的研发产品。这样做的好处是药物的机理比较明确,临床试验失败的几率比较小。ACRS当时上市后的估值在$300M左右,如果VRCA最后定价在$14,那么还是比较接近这个估值的。

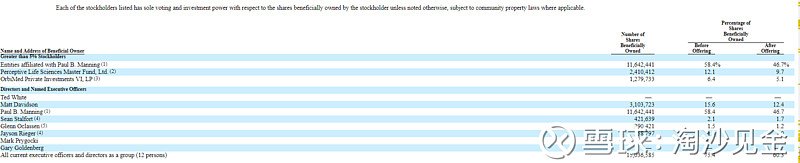

主要投资者

主要投资者包括PBM Capital, Perceptive 和OrbiMed. 持股成本最高的是OrbiMed,均价应该在7.8左右。

投资建议

考虑到皮肤科研发公司对投资者的吸引力一般,因此VRCA IPO后有大幅回撤可以小仓考虑。值得考虑的原因是有两个临床三期在进行,最早明年上半年就能出结果,而且临床成功的几率应该比较大。背后的机构也都比较有名。投资者应该尽量考虑在IPO附近的价格买进。如果以后有机会大幅回撤,可以考虑建立稍微大一些的仓位。

@Replix锐璞生物医药 @今日话题 @飞冲天