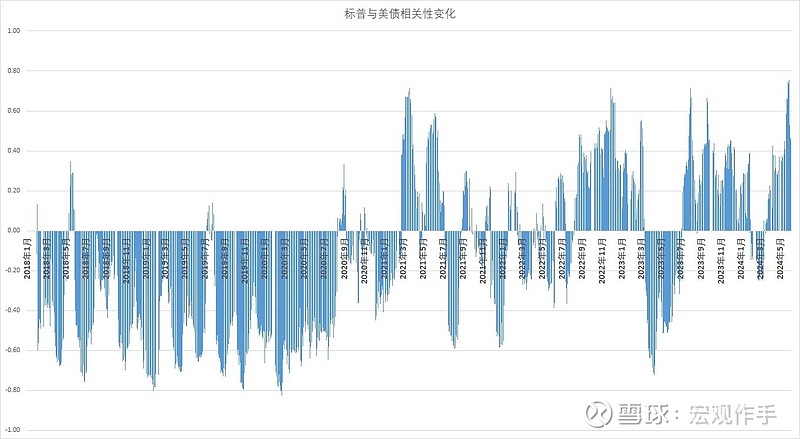

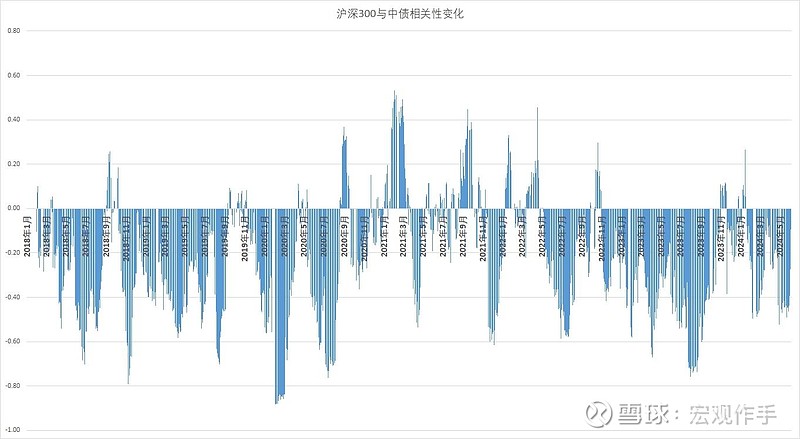

在货币紧缩的周期里面,权益与股票通常展示出正向的相关性,从而使得债券与股票之间的对冲效果丧失,下图展示了在不同货币周期的两大经济体美国与中国市场股债相关性特征的对比。

当然当货币结束紧缩周期,股债之间高相关特征将会逐步回归。这一结论长周期的历史中是有效的。

因此在不同的环境下,所需要采取的对冲策略将会有比较大的区别,当然前提依然是我们需要构建负相关特征的多元投资组合应对变化。

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:13 | 喜欢:4 |

在货币紧缩的周期里面,权益与股票通常展示出正向的相关性,从而使得债券与股票之间的对冲效果丧失,下图展示了在不同货币周期的两大经济体美国与中国市场股债相关性特征的对比。

当然当货币结束紧缩周期,股债之间高相关特征将会逐步回归。这一结论长周期的历史中是有效的。

因此在不同的环境下,所需要采取的对冲策略将会有比较大的区别,当然前提依然是我们需要构建负相关特征的多元投资组合应对变化。

别装神弄鬼了

解释:还是得黄金

货币紧缩周期下,利率抬升 债券价格下跌 股票估值受到压制,且需求端收缩,因此呈正相关

货币宽松阶段,利率下行 债券价格上行 股票主要受盈利预期影响,因此相关性减弱?

不知道这么理解对不对

巴克莱有研究10y在3%以下通常股债正相关,5%以上通常负相关,研究跨度1979~2024年,3%~5%区间容易根据市场预期随机波动,不过利率在5以下也就是近30年才有的事