结论:

1)滞涨周期中,美股上下振幅大部分情况是25%左右,在比较极端的1969-1970,以及1973-1974年,道指35%-45%左右的跌幅。

2)在全周期中,美债的风险要远大于美股,并且长期通胀会持续推升利率长周期的持续创新高。本质上是债券无法像股票一样,有内在的价值增长。

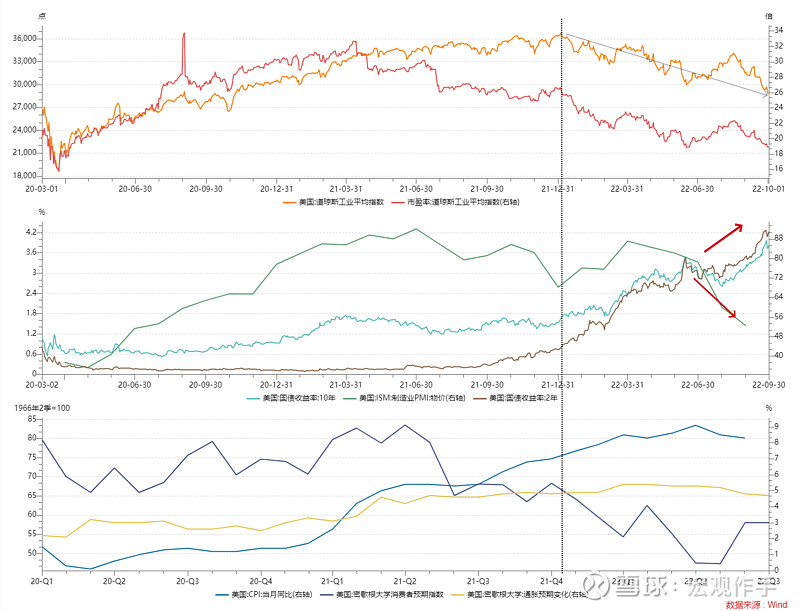

3)通胀的阶段性高点,是美股较好的买点。通胀的下降周期一般是2年左右,之后会反复。通胀的阶段性低点重新转向,将是美股再次见顶的重要信号。

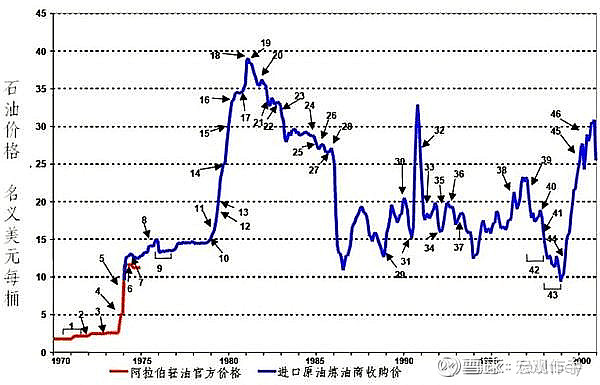

4)70年代的市场,通胀反复,通胀前景持续创新高的前提是原油需要持续创新高。

5)在全球紧缩,原油无法创新高的前提下,我们在不久的未来将有望迎来1-2年的通胀缓和时期。但这并不意味着长期通胀风险的降低。

6)就目前市场来看,基本面上通胀前景已经与美债形成重大的趋势性背离,近期的市场有相当程度上是因为流动性以及风险偏好的急速降低导致美元抛物线式上涨。