选股:限定市值上下限,避免大盘股和超小盘股。剔除第一产业,ST股和停牌股。要求ROE>10%,当期利润增长>20%。选近期缩量(按成交金额)的的20支股票,每周轮动。

择时:估值+动态区间(类似Dual Trust)+周线MACD,一共四种仓位配比,满仓,半仓,四分之一仓,空仓,每日调整。

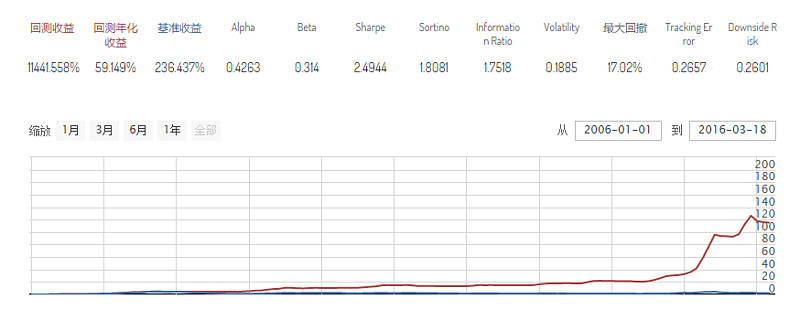

回测时段:2006年1月4日~2016年3月18日

基准指数:沪深300

回测收益 回测年化收益 基准收益 Alpha Beta Sharpe 最大回撤

11441.558% 59.149% 236.437% 0.4263 0.314 2.4944 17.02%

买糕的,结果好的让人不敢相信,10年100倍有木有?年化接近60%,Alpha达到了0.4,Sharp接近2.5,最大回撤17%。相比之下不开择时算法,年化收益只提升了一个点,而最大回撤达到70%。在这个例子里,择时算法最大程度发挥了作用。这给了我们一个启发,如果基础标的足够强势,而且波动够大,那么择时可以在不降低太多收益的情况下大幅度减少回撤,提升Sharp值。

分析一下基础标的如此强势的逻辑:成交量小有可能有以下几个原因:市值小,相对低点,或筹码锁定好。所以选出来的都是相对的强势股。

@Ricequant量化 @二元思考 @小小辛巴 @看好股市的新人 @平淡平安 @DAVID自由之路 @弱弱的投资者 @阿狸 @梁宏 @进化论一平 @阿土哥a @今日话题 @持有封基 @草帽路飞