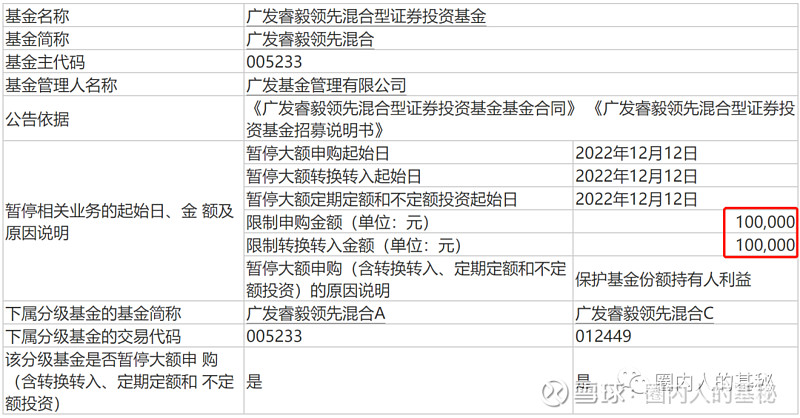

上周五,林英睿的广发睿毅领先发布限购公告。

资料来源:基金公告

根据公告规定,显额会从之前的100万降低到10万,从本周一开始执行。

其实今年限购的基金经理蛮多的,比如丘栋荣,还有神基金元顺安元启的基金经理缪炜彬。

限购的最大原因无非就是想控制规模。

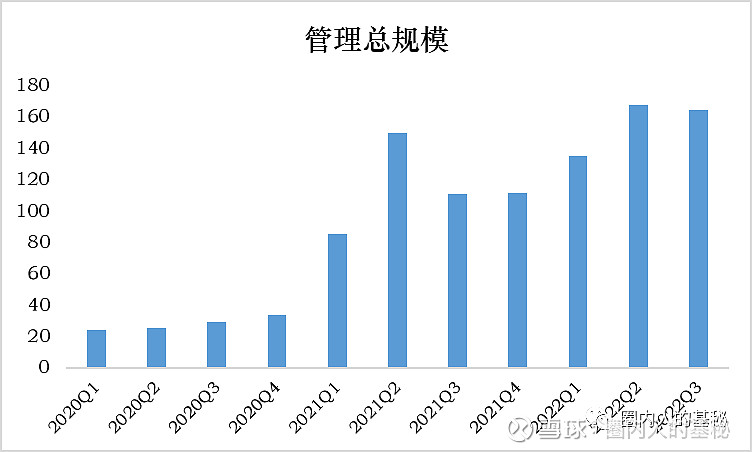

作为近两年业绩不错的林英睿,管理规模自然是水涨船高。

数据来源:Wind;截至2022.09.30

特别是2021年以来,总管理规模开始破百亿,今年二季度更是达到了167亿。

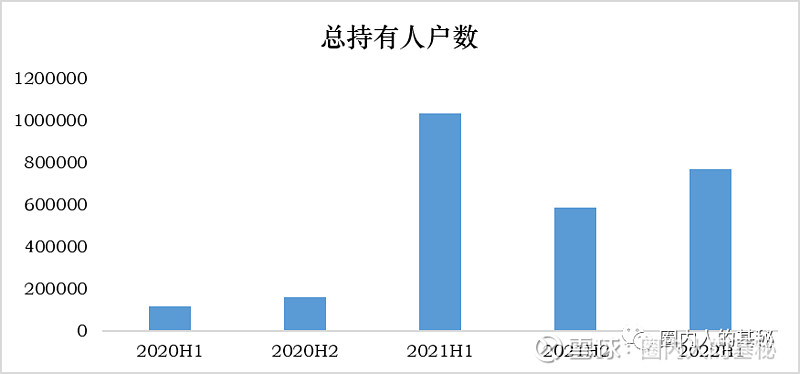

从持有人户数来看,

数据来源:Wind;截至2022.06.30

林英睿从2020年的不到20万户持有人,2021年上半年直接飙升至100万户以上,今年以来,持有人户数有所减少,但依然保持在76万户的水平。

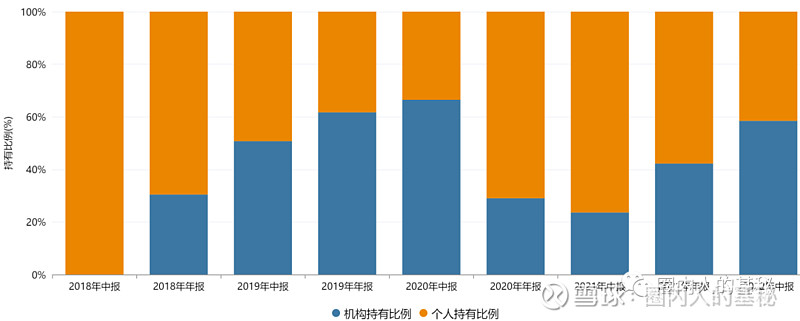

以广发睿毅领先为例:

数据来源:Wind;截至2022.06.30

基金在2020年之前,以机构持有人为主,2020年下半年到2021年,个人持有者的比例显著提升;从2022年开始,基金的机构持有者比例又占据上风,截至2022年中报,机构持有者比例超50%。

不管是规模还是持有人数据的上升,背后都离不开林英睿的管理业绩。

1

业绩

作为林英睿的代表作,广发睿毅领先的最新单位净值最近继续创新高。

数据来源:Wind;截至2022.12.13

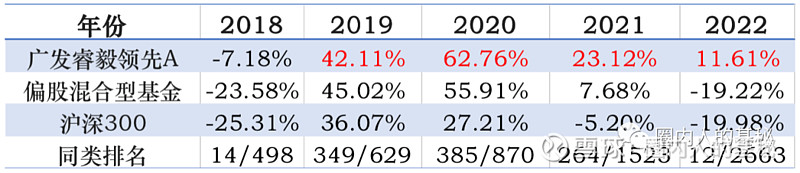

林英睿从2017年12月14就开始管理这只基金,5年的时间,林英睿为这只基金赚得了196.12%的回报,年化回报超24%,而同期沪深300指数的收益率为-2.39%。

值得注意的是,在管理的5个完整年度,林英睿实现了连续4年的正收益。

数据来源:Wind;截至2022.12.13

除了2018年,其他年份均为正收益。

2018年,广发睿毅领先微跌7.81%,要知道当年是大熊市,沪深300当年都跌了25%,偏股基金业平均有超23%的跌幅,所以仅7个多点的跌幅,已经算很不错了。

熬过2018年,接下来是2019和2020连续两年的结构性牛市,林英睿业没有错过,2019和2020年两年的基金涨幅就翻了一倍多!

接着就是2021年和2022这两年震荡不已和风格转换剧烈的市场,林英睿依然保持了难得的正收益。

2021年,广发睿毅领先的回报是23.12%,远远领先同类基金和同期沪深300走势;

2022年的跌幅在这几年,仅次于2018年,广发睿毅领先依旧取得了11.61%的正收益,对比均为负数的同类基金和同期沪深300走势,也是远远领先。

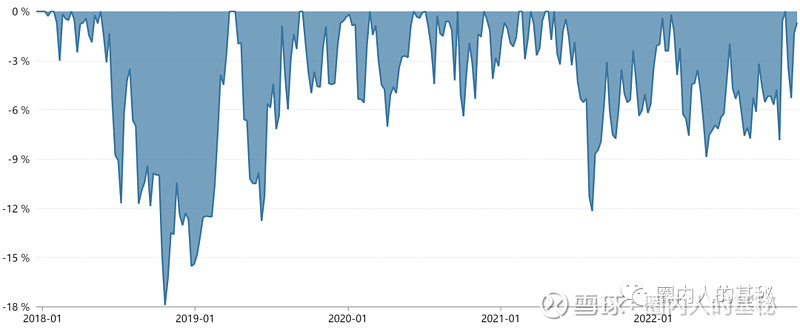

还不止于此,除了业绩不错,林英睿的回撤控制能力也不错。

数据来源:Wind;截至2022.12.13

广发睿毅领先从2017年12月14日成立以来,最大回撤为20%,这个回撤在近今年市场种都属于比较小的了。

而且,这个回撤是发生在2018年下半年,不得不说回撤控制能力很强了。

那么,业绩不错,回撤控制的也不错,林英睿是怎么做到的?

斯嘉丽分析了两点原因:

2

择时

数据来源:Wind;截至2022.09.30

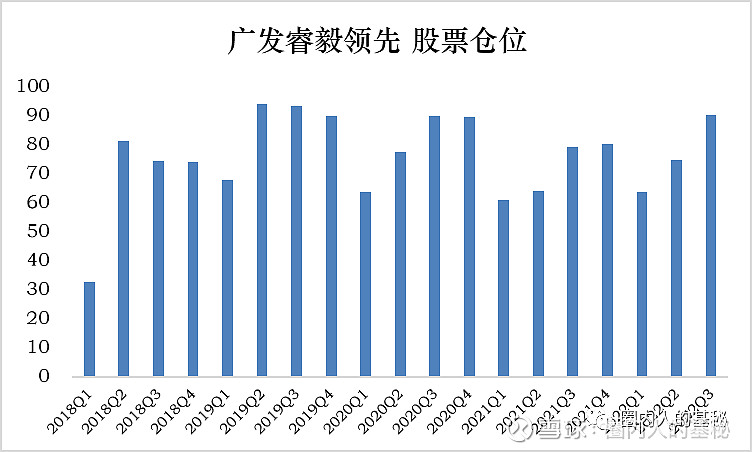

以广发睿毅领先为例,在林英睿管理的这5年,除了产品刚成立那会,有过几次大的择时。

1,2019年二季度,股票仓位直接从一季度的67%直接增加至93%,仓位直接提升了26%。

斯嘉丽查了下当时偏股基金的股票仓位平均数,是81%,中位数是85%,广发睿毅领先明显超越了平均数和中位数。

为什么增加仓位,林英睿在当时的二季报中也做了阐述:

简单总结就是:宽松货币政策+好的经济数据,所以林英睿当时的一个判断在现在看来是相当具有前瞻性的:

“我们认为未来两三年权益市场会有较大的回报空间”。

2,2020年一季度,众所周知这是疫情爆发的第一个季度,当时春节回来后的股市暴跌景象还历历在目,广发睿毅领先在2020年一季度进行了大幅砍仓,从2019年四季度的89.59

%,减少至63.65%,仓位降低近15%。

减仓的出发点是基于减少净值波动,这也是林英睿注重控制回撤的投资理念之一,他曾在路演中这么说过:

“如何做好回撤和波动控制?

第一点,做一些中长周期的资产配置。当权益市场可能有大的下行风险时,我们会把仓位做一定、向下的调节。

因为国内市场的波动非常大,如果不做仓位控制,无论你是选行业还是选个股,靠阿尔法很难对抗贝塔的下行。”

3,2021年一季度,彼时权益市场经历了超大的波动,1月份还在狂飙的核心资产,2月份过年回来就开始大幅调整,

广发睿毅领先直接经历了大砍仓,股票仓位从2020年四季度的89.27 %减至60.72%,仓位降低近30%。

而这样的大幅减仓,有一部分原因是在于林英睿的相对谨慎的心态:

同样的还有今年年初,股票仓位从去年四季度79.97%的减少至63.34%,大概15%的减仓,在季报中,林英睿的减仓原因多是因为对经济下行的悲观和流动性缩紧的担心。

3

不追热点

逆势布局

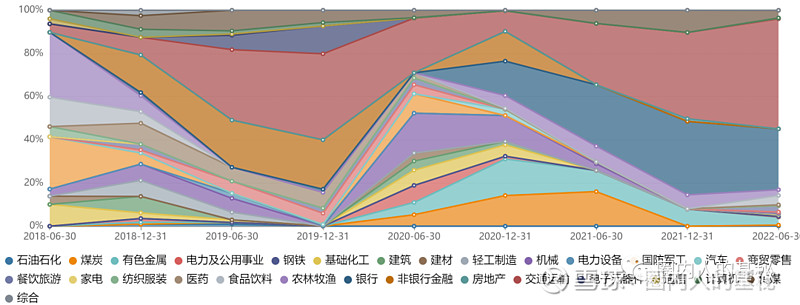

除了仓位的明显择时,林英睿的持仓也很有意思。

数据来源:Wind;截至2022.06.30

斯嘉丽本来的想法是,这么一个把回撤控制的这么好的基金经理,应该是一个行业配置均衡的选手。

然鹅并不是,在2019年和2021下半年-2022上半年,广发睿毅领先都出现过“all in”行业的情况。

1,2019年,广发睿毅领先重仓了近40%的交运和超20%的非银。

数据来源:基金定期报告

从当年的重仓股情况开看,也基本是清一色的航空股和券商股。

虽然2019年给人的记忆是半导体的天下,但林英睿选的这些股票也都有不错涨幅。

比如重仓的海通证券和中信证券全年均有超60%的涨幅,春秋航空和中国国航的全年涨幅也分别超38%和28%。

这也体现了林英睿在路演中说的自己是“不追热点,不惧冷门”。

“一方面,我们不太去追随市场最热门的那些东西,甚至在市场非常热络的时候,我们会卖出估值已经非常高的品种;在市场比较悲观的时候,通过对基本面、政策和供需格局的分析,去关注目前还没有被关注到的一些标的。

另一方面,我比较偏爱估值较低、但基本面发生了比较明显的反转的标的,尤其是未来两三年发生明确的行业景气度转好的公司。”

2,第二次“all in”是去年下半年至今。

从去年年报显示,广发睿毅领先的行业配置上,交运占约40%,银行占比34%;今年中报显示,交运上升至50%,银行占比28%

数据来源:基金定期报告

银行和航空,基本都是顺周期板块。

其实顺周期主要是从去年下半年开始受到市场关注的,在今年一季度,谢治宇加仓了锦江酒店、张坤加仓了招商银行,不少基金经理都开始盯上顺周期。

虽然林英睿买了很多顺周期,但这个动作是从2021年下半年开始的,或者说,他一直在关注着,因为前面也分析了,他2019年就开始关注了,重仓股中也一直有顺周期的持仓。

所以说,与其说是他all in不如说他是逆向布局了正确的板块。