洋河周五发了业绩快报,4季度单季营收20.1亿,同比-37%,净利润1.89亿,同比-82%,看数据妥妥的算是暴雷了。按昨天谦和兄 @谦和屋 的讨论,主要观点是下面几方面:

1、洋河新领导上任,有做低基数的动力,便于以后推动增长;

2、疫情对企业影响肯定是较大的,不过白酒行业存货不跌价,抗风险能力较强;

3、洋河年中就开始所谓“主动去库存”,目前对应20倍PE属于低估,低价已反映低增长预期;

我非常赞同这样的观点,谦和兄之前也写过非常深入详细的白酒分析文章,我这里不班门弄斧了,我主要从快报中体现的负债增长的角度来分析一下洋河的情况。

逻辑上来看,清理渠道库存,不压货的必然结果就是营业收入减少,如果叠加销售费用继续保持大力推广,那么利润大幅下跌是必然。不过唯一的疑点就是,总负债暴增68.9亿,大幅超过以往水平。由于洋河几乎没什么非流动负债,利润下滑的话应交税费、应付职工薪酬应该也不会增长,那么能增长的就只有其他应付款、预收款、应收账款三项了。

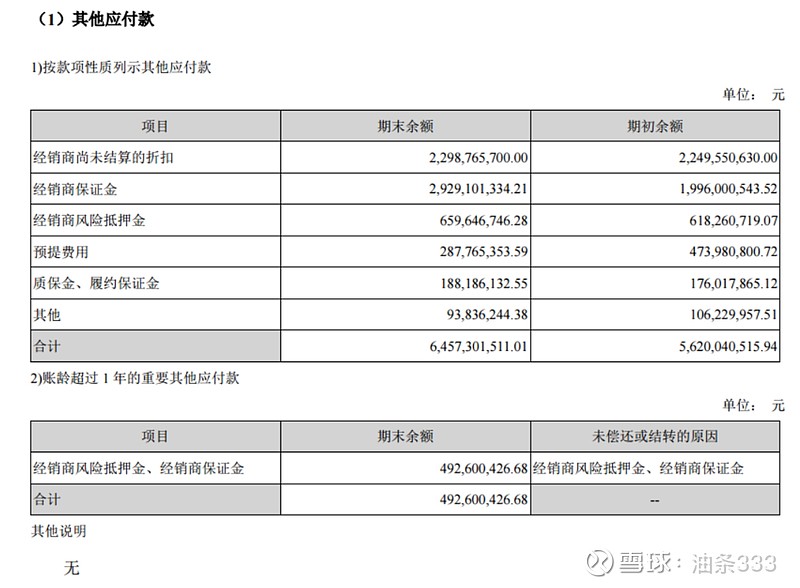

先看其他应收款,从18年年报p137来看其结构:

基本是和经销商有关的未结算折扣、保证金和抵押金等,那么,不管是主动去库存也好,卖不动也好,逻辑上来说这项不应在销售不畅的时候大幅增加才对,毕竟都不压货了不是?

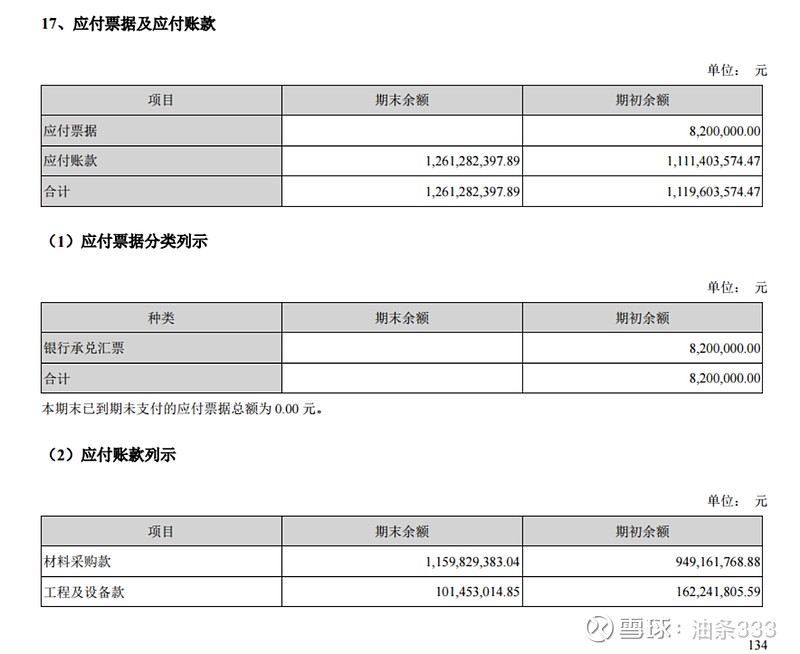

再看应付账款及应付票据,同样看18年年报里p134:

基本全是采购款。如果动销不畅,大力购买原材料肯定是不会,不过拖欠之前的货款倒是有可能,但是如果品牌地位逐渐下降,那么供应商也不至于拉长原有规则让你拖欠吧?

那么大概率可以判断,4季度预收款是会有较大幅度增长的,具体多少,年报里重点关注就好,如果真是预收款大幅增长,那么洋河确实目前还算一个低估状态。

回头来看,洋河的管理层是有做低19年业绩的动力,为什么呢?因为现在在回购,回购之后必然是要出股权激励方案的,届时几乎可以肯定激励方案会以19年业绩为基数。

总之,先耐心等年报和一季报吧,慢慢验证下逻辑。