一、发行概览

股份代码:09939.HK $开拓药业-B(09939)$

公司名称:开拓药业有限公司

招股时间:2020/05/12-2020/05/15

中签公布日:2020/05/21

上市日:2020/05/22

每手股数:500

价格区间:17.8-20.15元

全球发售股数:9234.75万股

公开发售股份:923.5万股

国际配售股份:8311.25万股

市值:70.09亿

市盈率:亏损

保荐人:华泰金融控股(香港)有限公司

二、公司简介

开拓药业是中国一家临床阶段新药开发商,专注于自主研发潜在同类首创及同类最佳癌症药物及其他雄激素受体相关(或AR相关)疾病药物。公司的主要在研药物普克鲁胺是一款潜在同类最佳药物,正在中国进行针对转移性去势抵抗性前列腺癌(或mCRPC)的III期临床试验,在美国进行II期临床试验以及针对乳腺癌的临床试验。

三、公司业务及基本财务数据

1.公司业务

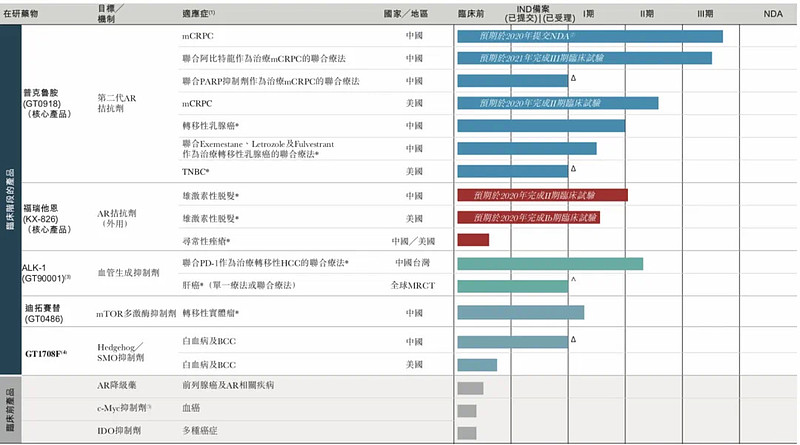

截至最后实际可行日期,公司已开发出五种在研药物,已在中国、美国及╱或中国台湾取得开始临床试验批准。该等临床阶段在研药物包括一种III期小分子在研药物、一种II期小分子在研药物、一种II期单克隆抗体在研药物及一种I期mTOR抑制剂在研药物:普克鲁胺(GT0918)、福瑞他恩(KX-826)、ALK-1(GT90001)、迪拓赛替(GT0486)、Hedgehog/SMO抑制剂(GT1708F)。除了五种临床阶段在研药物外,公司还有多个处于发现阶段的项目,并且公司建立了丰富且风险平衡的管线,以支持2021年开始的后续产品发布。

2.基本财务数据

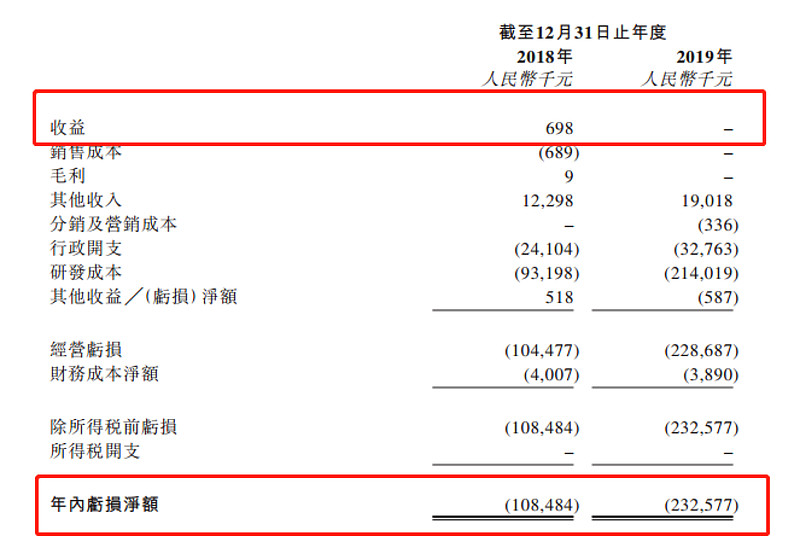

公司目前并无批准进行商业销售的药物,也无自药物销售产生任何收益。自成立起未录得盈利,且每年均录得经营亏损。截至2018年及2019年12月31日止年度,公司的经营亏损分别为人民币104.5百万元及人民币228.7百万元,绝大部分的经营亏损均来自研发成本及行政开支。

四、行业概览

根据弗若斯特沙利文报告,就2014年至2018年新病例的增长率而言,前列腺癌是中国主要癌症类型中增长第二快的癌症,而乳腺癌是2018年全球女性最常见的癌症类型。根据弗若斯特沙利文报告,于2018年,在中国雄激素性脱发(一种常见的脱发形式及AR相关疾病)的30岁至70岁男性患者超过92.8百万人,而在美国30岁至70岁的男性患者超过31.1百万人。

1.全球前列腺癌药物市场规模

以新病例宗数计,前列腺癌是美国及全球十种最常见癌症类型之一,而在中国,以2018年的新病例计,前列腺癌是第11大最常见癌症类型。2014年至2018年,新病例中前列腺癌的增长率在中国十种最常见癌症类型中第二高,且在全球十种最常见癌症类型中最高。于2018年,前列腺癌是男性人口中最常见的癌症类型之一,年内全球新增超过1.2百万宗病例,在男性癌症患者新病例数方面排名第二。2018年中国新发前列腺癌病例数达到102,500宗,在男性癌症患者新病例数方面排名第六。

全球前列腺癌市场从2014年的70亿美元增长至2018年的118亿美元,复合年增长率为13.8%。预期全球前列腺癌市场将从2018年按8.7%的复合年增长率增长至2023年的179亿美元,并从2023年按8.1%的复合年增长率增长至2028年的264亿美元。

2.全球乳腺癌药物市场规模

2018年全球妇女最常见的癌症是乳腺癌,且最常发生于50岁及以上的女性。

全球乳腺癌市场从2014年的178亿美元增长至2018年的292亿美元,复合年增长率10.8%;预期全球乳腺癌市场将从2018年按8.7%的复合年增长率增长至2023年的406亿美元,并从2023年按8.5%的复合年增长率增长至2028年的610亿美元。

3.雄激素性脱发市场规模

2018年,中国雄激素性脱发药物的市场规模为人民币1,470.0百万元。中国雄激素性脱发药物的市场规模预期从2018年按9.6%的复合年增长率增加至2023年的人民币2,320.3百万元,然后从2023年按15.3%的复合年增长率增加至2028年的人民币4,732.5百万元。

2018年,美国雄激素性脱发药物的市场规模为407.9百万美元。美国雄激素性脱发药物的市场规模预期从2018年按9.9%的复合年增长率增加至2023年的655.3百万美元,然后从2023年按16.7%的复合年增长率增加至2028年的1,417.8百万美元。

4.寻常痤疮

2018年,中国有超过118.9百万名年龄介乎10至25岁的患者患有寻常痤疮。预期寻常痤疮患者的总数将从2018年按0.4%的复合年增长率增加至2023年的121.3百万人,然后从2023年按0.2%的复合年增长率增加至2028年的122.5百万人。

2018年,美国年龄介乎10至25岁的寻常痤疮患者总数为31.3百万人。预期患者总数将从2018年按0.8%的复合年增长率增加至2023年的32.5百万人,然后从2023年按0.7%的复合年增长率增加至2028年的33.7百万人。

5.肝癌药物市场规模

2018年,中国肝癌药物市场达到人民币46亿元,2014年至2018年的复合年增长率为17.1%。预期该市场将从2018年按28.1%的复合年增长率增加至2023年的人民币159亿元,并从2023年按12.7%的复合年增长率增加至2028年的人民币289亿元。

2018年,美国肝癌药物市场为9亿美元,且预期从2018年按24.8%的复合年增长率增加至2023年的28亿美元,然后从2023年按10.8%的复合年增长率增加至2028年的46亿美元。

五、综合评估

招股价17.8-20.15元,招股区间较大;市值(中位值)70.09亿元,估值为亏损状态,貌似高科技生物B股估值都是亏损状态,主要看公司前景。

有绿鞋,预期售出超额配股权;有4名基石,认购约50.88%。

一手中签率,公开发售923.5万股,每手500股,一共18470手,甲乙组各9235手;此股虽然热度不及前几只生物B股那么火,但是以目前医药股的热度应该还是能回拨到50%。若按回拨50%来算,那么公开发售4617.375万股,共92347手,甲乙组各46173手,若按10W打新人数来算,一手中签率预估35%左右。

保荐人华泰金融控股有限公司,历年来一共保荐10只新股,上市首日6正3负1平,暗盘略好于首日,8正2负,总的来说表现还不错:

六、申购建议

又是一只医药B股,不用说,当前的热门板块,就拿最近的康方来说,抛压吃肉明显;此股基石投资者认购股份约占50.88%,跟之前的康方、沛嘉类似,差不多是基石拿了所有国配,但是此股的基石投资者非知名医药基金;保荐人华泰金融,历史战绩尚可;就公司业绩而言,亏损比较严重,研发成本太大,增加了不确定性;可能由于此股质地不如其他B股那样出色且目前很多资金都冻结在了之前的沛嘉和建业新生活上,所以当前此股情绪相对于其他B股来说比较低。此股着实有点纠结,但是毕竟医药B股,还是想去试个水。

因此,此股建议适当参与申购。